为了鼓励PE、VC创投投资行为,我国在不同层面出台了各种鼓励创业投资的税收优惠政策。我们在这篇文章中对创业投资的各类税收优惠政策进行梳理,同时对享受不同类型创业投资税收优惠政策的条件及变化进行比较。

一、国家出台的针对创业投资的各类税收优惠政策

我们梳理比较了国家出台的针对创业投资的各类税收优惠政策,这些政策涵盖了多层的创业投资行为:

其中要注意,享受投资未上市中小高新、初创型科技企业投资税额抵免、北京中关村、上海浦东特定地区创业投资公司企业所得税减免税,以及合伙创投企业自然人合伙人单一投资核算优惠的主体,都必须要符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)规定或者《私募投资基金监督管理暂行办法》(证监会令第105号)关于创业投资基金的特别规定,按照上述规定完成备案且规范运作。但是,对于喀什、霍尔果斯创业投资企业所得税5年免税,以及西部大开发鼓励类产业目录“创业投资业务”税收优惠中,文件并没有明确规定享受优惠的企业必须要在发改委或基金业协会备案为创业投资企业,这个在实务中各地的理解和执行会存在松紧不一的情况。

二、享受未上市中小高新、初创期科技企业税额抵免主体差异

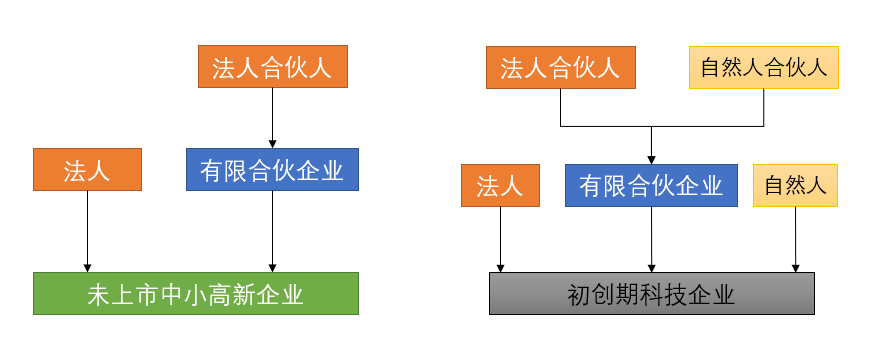

对比国税发〔2009〕87号、财税〔2015〕116号以及财税〔2018〕55号文件,我们要注意,享受未上市中小高新技术企业、初创期科技企业税额抵免优惠的主体是存在差异的:

从上图比较我们就可以看出,享受投资未上市中小高新技术企业税额抵免优惠的主体仅包括法人创投企业以及合伙创投企业中的法人合伙人,合伙创投企业中的自然人合伙人是不能享受这个税额抵免优惠政策的。

但是,对于投资初创期科技企业的税额抵免优惠政策适用范围就明显广泛了,他涵盖了法人创投公司、有限合伙创投企业中的法人合伙人和自然人合伙人,还包括自然人作为天使投资人直接投资初创期科技企业。

三、有限合伙创投享受未上市中小高新、初创期科技企业税额抵免满2年时间差异

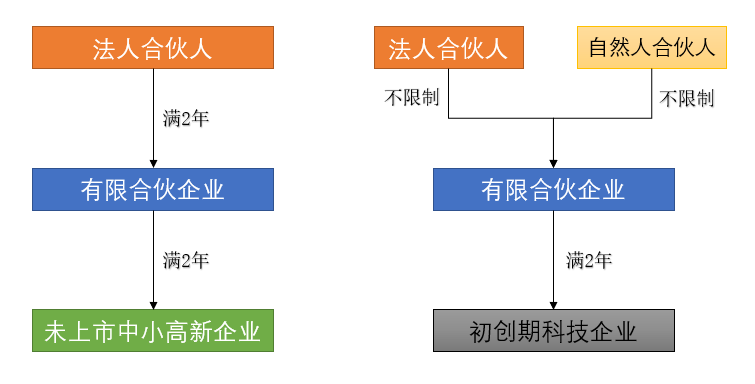

目前,对于有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额优惠的,根据国家税务总局公告2015年第81号文第三条第二款规定:所称满2年是指2015年10月1日起,有限合伙制创业投资企业投资于未上市中小高新技术企业的实缴投资满2年,同时,法人合伙人对该有限合伙制创业投资企业的实缴出资也应满2年。

但是,对于享受有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业享受投资额的70%税额抵免的,在财税〔2018〕55号和国家税务总局公告2018年第43号只要求了强调合伙创投企业投资于初创科技型企业的实缴投资满2年,取消了合伙人对该合伙创投企业的实缴出资须满2年的要求。比如,某合伙创投企业于2018年12月投资初创科技型企业,假设其他条件均符合文件规定,合伙创投企业的某个法人合伙人于2019年1月对该合伙创投企业出资,2020年12月,合伙创投企业投资初创科技型企业满2年时,该法人合伙人同样可享受税收试点政策。

四、享受税收优惠条件主体备案要求差异

鉴于原先对于创投企业的管理权限在发改委(外资在商务部),后期证监会以及中国证券投资基金业协会才被赋予了对创业投资的监管权限。因此,前期享受投资未上市中小高新技术企业税额抵免税收优惠的企业,备案主体只是规定了在发改委或商务部。那现在对于在中基协做了创业投资基金备案的创业投资企业,能否享受投资未上市中小高新企业的税收优惠呢?这个税务征管实践中可能有不同做法。我们了解到的是部分税务机关对于享受未上市中小高新优惠的创业投资企业,目前取得中基协备案的也认可。

后期,享受投资初创期科技企业、单一投资核算自然人合伙人优惠以及中关村、上海浦东特定地区股权投资税收优惠的企业,都是既可以是在发改委备案的创业投资企业,也可以是在中国证券投资基金也协会备案的创业投资基金。

但需要注意的是,严格按照文件(部分地区证监会特派办)也明确,享受这类税收优惠的主体,必须是在基金业协会备案时,勾选了“创业投资基金”的产业备案,如果仅仅做的一般“股权投资基金”的产品备案,是不能享受税收优惠备案的。考虑到在中基协备案可选择股权投资基金或者创业投资基金,一旦备案完成不可更改。在中基协无论是备案为创投基金还是股权基金,企业均可以再去发改委备案为“创业投资企业”,基金业协会备案“创业投资基金”和发改委备案“创业投资企业”并非对应关系。

五、初创期科技企业判定条件发生变化

根据原先财税〔2018〕55号规定,初创科技型企业需要满足接受投资时,从业人数不超过200人,其中具有大学本科以上学历的从业人数不低于30%;资产总额和年销售收入均不超过3000万元。

但是,根据财税〔2019〕13号的规定:《财政部 税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)第二条第(一)项关于初创科技型企业条件中的“从业人数不超过200人”调整为“从业人数不超过300人”,“资产总额和年销售收入均不超过3000万元”调整为“资产总额和年销售收入均不超过5000万元”。

2019年1月1日至2021年12月31日期间发生的投资,投资满2年且符合本通知规定和财税〔2018〕55号文件规定的其他条件的,可以适用财税〔2018〕55号文件规定的税收政策。

2019年1月1日前2年内发生的投资,自2019年1月1日起投资满2年且符合本通知规定和财税〔2018〕55号文件规定的其他条件的,可以适用财税〔2018〕55号文件规定的税收政策。

六、初创期科技企业研发费计算比例明确

根据财税〔2018〕55号规定,初创科技型企业接受投资当年及下一纳税年度,研发费用总额占成本费用支出的比例不低于20%。国家税务总局公告2018年第43号公告则明确研发费用总额占成本费用支出的比例,指企业接受投资当年及下一个纳税年度的研发费用总额合计占同期成本费用总额合计的比例。此口径参考了高新技术企业研发费用占比的计算方法,一定程度上降低了享受优惠的门槛,使更多的企业可以享受到政策红利。

案例

某公司制创投企业于2018年5月投资初创科技型企业,假设其他条件均符合文件规定,初创科技型企业2018年发生研发费用100万元,成本费用1000万元,2018年研发费用占比10%,低于20%;2019年发生研发费用500万元,成本费用1000万元,2019年研发费用占比50%,高于20%。如要求投资当年及下一年分别满足研发费用占比高于20%的条件,则该公司制创投企业不能享受税收优惠政策。但按照《公告》明确的口径,投资当年及下一年初创科技型企业研发费用平均占比为30%((100+500)/(1000+1000)),该公司制创投企业可以享受税收优惠政策。

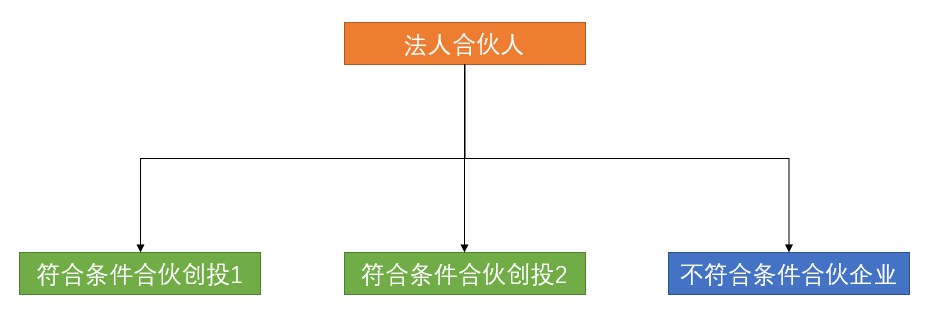

七、明确了法人合伙人投资多家合伙创投可混抵

国家税务总局公告2018年第43号公告明确法人合伙人可合并计算抵扣。即法人合伙人投资于多家合伙创投企业,可以合并计算可抵扣的投资额和分得的所得。考虑到法人合伙人可能会投资多家符合条件的合伙创投企业,而合伙创投企业的分配可能会有所差别,有些因创业投资活动本身具有一定的风险,可能永远没有回报。因此允许合并计算抵扣,并将所有符合现行政策规定的合伙创投企业均纳入合并范围,将使法人合伙人能充分、及时抵扣,确保税收优惠政策效应得到充分发挥。

这里首先要区分一个可合并抵扣的纳税人身份的差异:

1、公司制创业投资企业投资未上市中小高新、初创期科技企业,实际投资额和所得是可以可以直接混抵所得;

2、符合条件的合伙型创投企业中的法人合伙人,投资于多个符合条件的合伙创投企业,可合并计算其可抵扣的投资额和分得的所得;

3、但是,符合条件的合伙型创投企业中的自然人合伙人,只可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣,不能跨不同合伙企业之间抵扣。

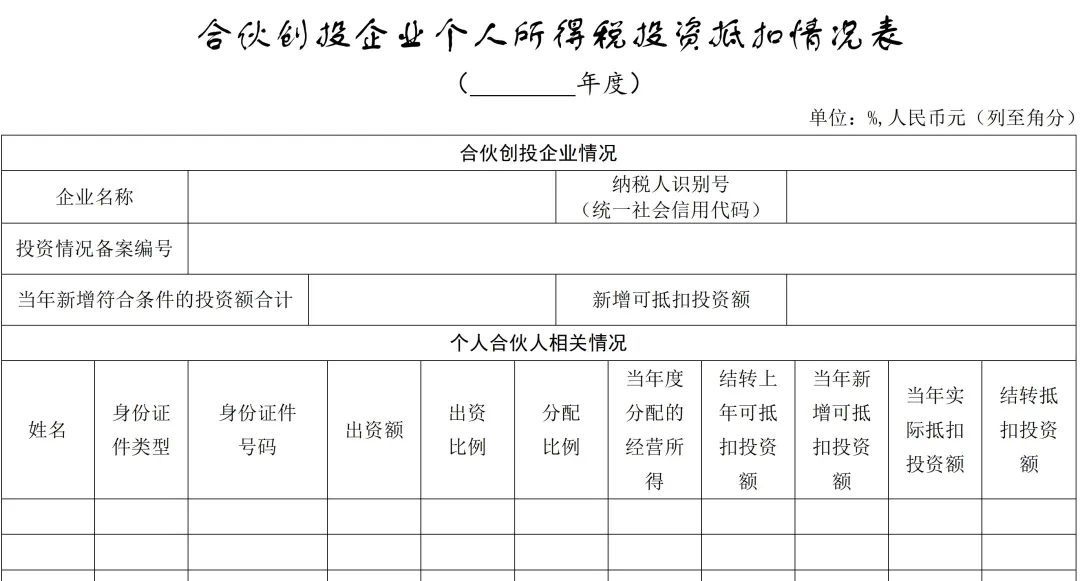

这个从43号公告的备案表中也可以看出来,个人合伙人的投资额抵扣是在每个合伙创投企业中进行所得抵扣的,不能跨不同合伙创投企业;

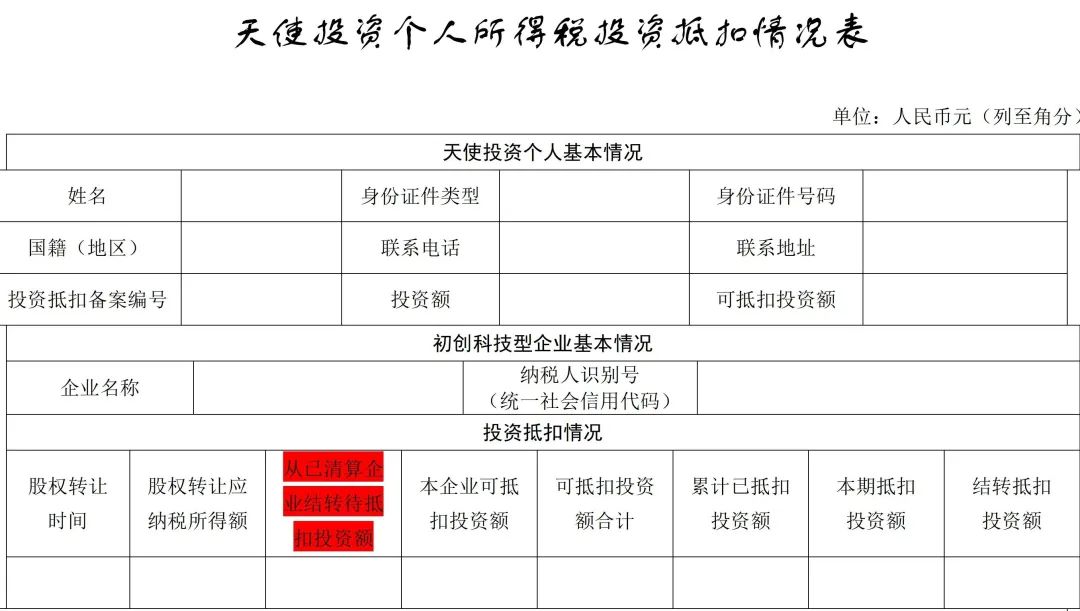

4、天使投资个人正常也是一一对应的,即对符合条件的初创期科技企业的投资额抵扣其转让该企业股权的所得。但是对其中办理注销清算的初创科技型企业,天使投资个人对其投资额的70%尚未抵扣完的,可自注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额。

5、法人合伙人可以合并计算抵扣的范围既包括符合《通知》规定条件的合伙创投企业,也包括符合《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号)规定条件的合伙创投企业。

正是因为43号公告明确了法人合伙人投资于多家合伙创投企业,可以合并计算可抵扣的投资额和分得的所得,所以在整个税收优惠的备案方法上也发生了变化,即不再要求合伙创投企业向税务机关报送《合伙创投企业法人合伙人所得分配情况明细表》,改由合伙创投企业直接提供给法人合伙人留存备查。

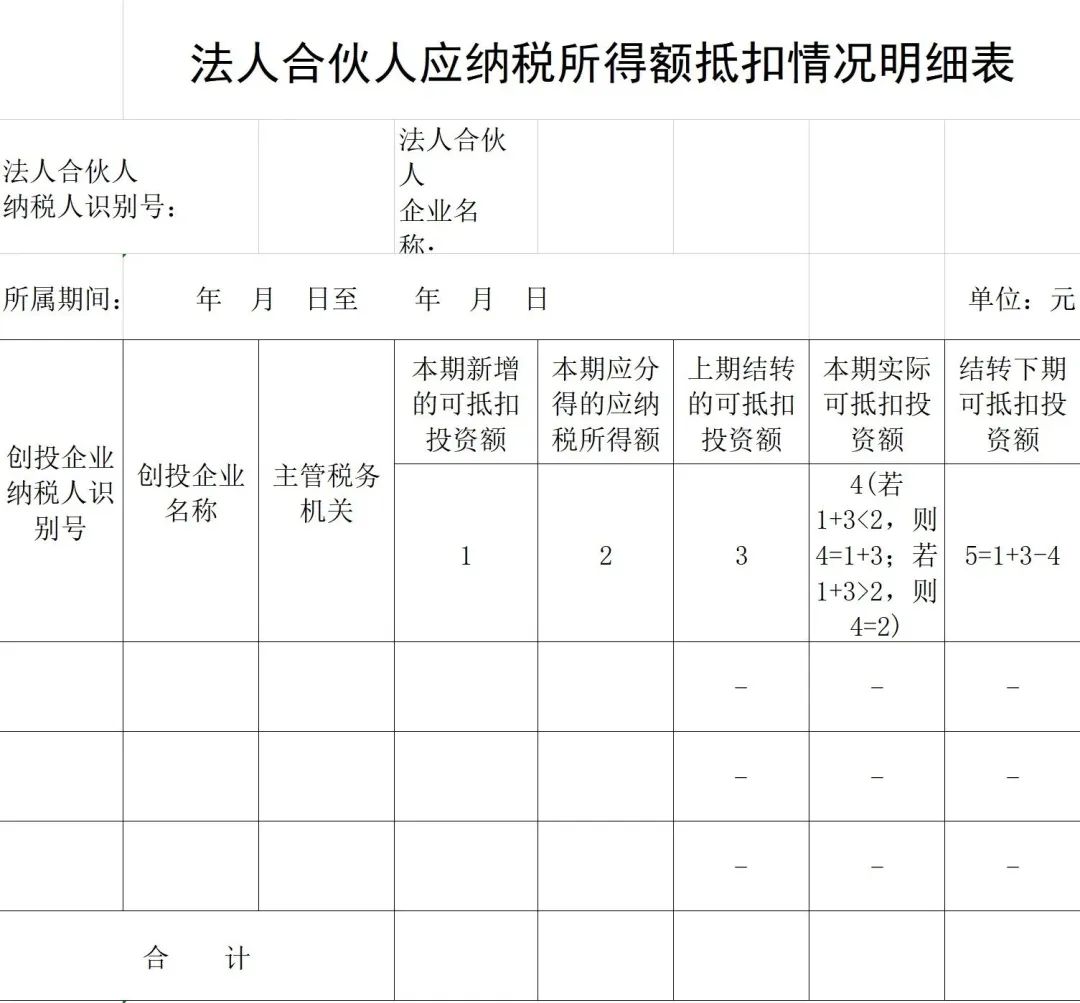

同时,我们发现,正是因为法人合伙人不同合伙企业之间的投资额和分得的所得可以合并计算抵扣,原先国家税务总局公告2015年第81号下的《法人合伙人应纳税所得额抵扣情况明细表》在43号公告被删除了。

这张表是原先国家税务总局公告2015年第81号,法人合伙人通过符合条件的有限合伙创投企业投资未上市中小高新的,他可以在不同的符合条件的有限合伙创投企业所得中抵免,但这张表不包含后期法人合伙人通过符合条件的有限合伙创投企业投资初创期科技企业的。

按照现在国家税务总局公告2018年第43号公告的要求,实际法人合伙人享受税收优惠的程序实际是这样的:

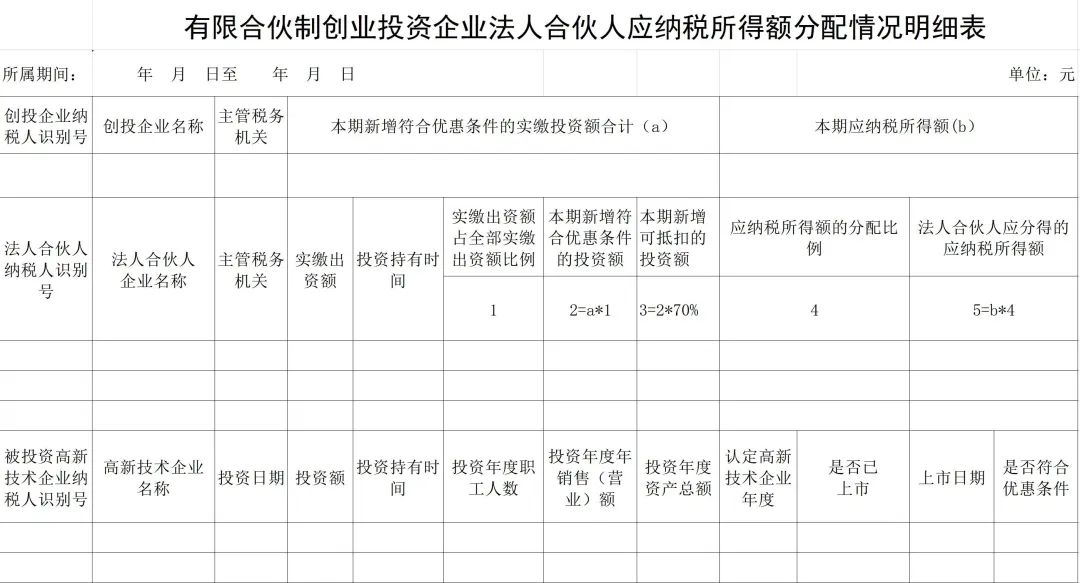

1、符合条件的有限合伙创投企业投资未上市中小高新企业的,应该当期向税务局备案下面这张表,并将这张表给法人合伙人留存备查:

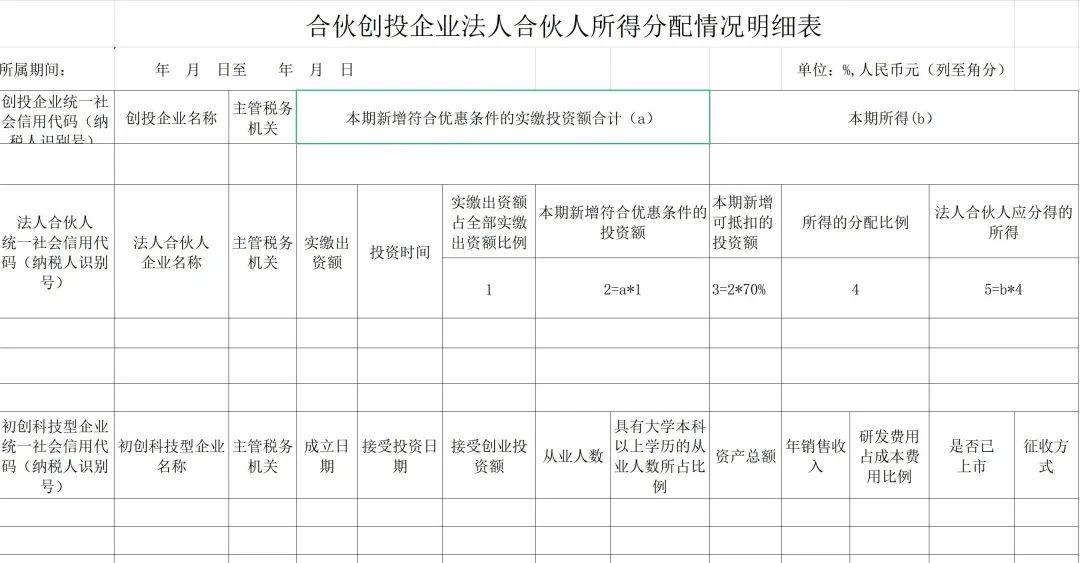

2、符合条件的有限合伙创投企业投资初创科技企业的,应该当期向税务局备案下面这张表,并将这张表给法人合伙人留存备查:

3、第三步是法人合伙人将这些表中当期分得的符合条件的所得,综合考虑当期新增可抵扣的投资额和上一期结转的未抵扣完的可抵扣的投资额,计算当期的应税所得。抵扣不完的结转下期抵扣。当然,法人合伙人可以将原先《法人合伙人应纳税所得额抵扣情况明细表》扩展用在所有符合条件企业的投资中填用,作为自己留存备查的抵扣明细表。