《财政部 税务总局关于贯彻实施契税法若干事项执行口径的公告》(财政部 税务总局公告2021年第23号)第二条“关于若干计税依据的具体情形”第(六)项规定:房屋附属设施(包括停车位、机动车库、非机动车库、顶层阁楼、储藏室及其他房屋附属设施)与房屋为同一不动产单元的,计税依据为承受方应交付的总价款,并适用与房屋相同的税率;房屋附属设施与房屋为不同不动产单元的,计税依据为转移合同确定的成交价格,并按当地确定的适用税率计税。

根据23号文件规定,购买车位、储藏室,如果与房屋为同一不动产单元的,则契税按房屋适用税率缴纳。(注:契税税率:家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。)

何为不动产单位?前几天去政务大厅办理产权登记时,就遇到该问题。不动产单位,税收政策没有明确定义或者说明,如按字面理解,我们理解成车位与住房在一“幢”房屋下,或者一“幢”房屋的一个“单元”楼下。但其实这个“不动产单位”不是咱们字面理解的这样。

根据《不动产登记暂行条例》(以下简称条例)、《不动产登记暂行条例实施细则》(以下简称实施细则)规定:“不动产以不动产单元为基本单位进行登记。不动产单元具有唯一编码”。其中,不动产单元是指权属界线封闭且具有独立使用价值的空间;独立使用价值的空间应当足以实现相应的用途,并可以独立利用。

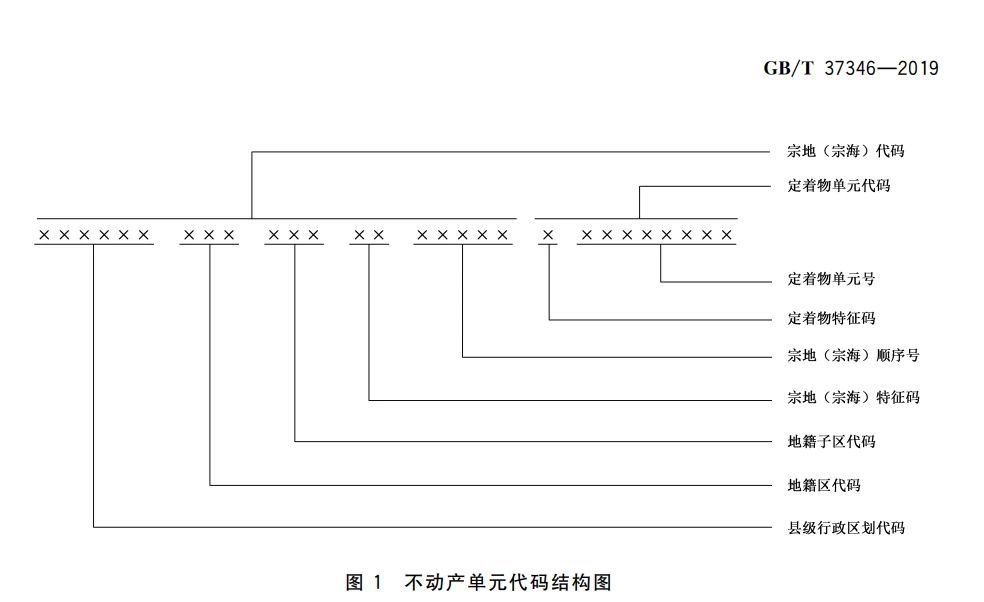

也就是说每一个不动产,就有一个唯一的不动产单元编码,好比咱们每一个人都有自己唯一的身份证号码一样。根据《中 华 人 民 共 和 国 国 家 标 准GB/T37346—2019-不动产单元设定与代码编制规则》规定:成套住宅(包括不单独核发不动产权证书与房屋配套的车库、车位、储藏室等)应以套为单位划分定着物单元;当同一权利人拥有多套权属界线固定且具有独立使用价值的成套房屋,每套房屋宜各自独立划分定着物单元。

不动产单元代码结构: