近几年,随着国家加强对房地产的调控,加上新冠肺炎疫情的影响,房产销售同比逐年下降,也增加了房子空置的情况。现有大部分房地产企业的开发项目在办理土地增值税清算时,尚未100%销售完毕。清算后,这些房地产企业会继续销售尾盘。尾盘销售后,企业应如何进行土地增值税计算申报,由于各地税务部门在执行税收政策上的口径差异,给很多房地产企业造成了困惑和税务风险,也可能造成国家税款的流失。本文结合土地增值税条例、细则、国家税收规范性文件和相关实例,分析尾盘销售土地增值税政策的适用。

一、清算后再转让的,税收政策的规定

1.《中华人民共和国土地增值税暂行条例实施细则》第八条规定:土地增值税以纳税人房地产成本核算的最基本的核算项目或核算对象为单位计算。

2.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》( 国税发[2006]187号)第一条规定:土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

3.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》( 国税发[2006]187号)第八条规定:清算后再转让房地产的处理 在土地增值税清算时未转让的房地产,清算后销售或有偿转让的,纳税人应按规定进行土地增值税的纳税申报,扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。

单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积

4.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号,以下简称国税发〔2006〕187号文件)第二条第二项规定,下列情形主管税务机关可要求纳税人进行土地增值税清算:1.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;2.取得销售(预售)许可证满3年仍未销售完毕的;3.纳税人申请注销税务登记但未办理土地增值税清算手续的;4.省税务机关规定的其他情况。

二、清算后再转让的,单位建筑面积成本费用的确定

根据国税发〔2006〕187号文件的规定,清算后销售或有偿转让的,纳税人应按规定进行土地增值税的纳税申报,扣除项目金额按清算时的单位建筑面积成本费用乘以销售或转让面积计算。单位建筑面积成本费用=清算时的扣除项目总金额÷清算的总建筑面积。

扣除项目总金额包括:

(一)取得土地使用权所支付的金额。包括纳税人为取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用。具体为:以出让方式取得土地使用权的,为支付的土地出让金;以行政划拨方式取得土地使用权的,为转让土地使用权时按规定补交的出让金;以转让方式取得土地使用权的,为支付的地价款。

(二)开发土地和新建房及配套设施的成本(以下简称房地产开发成本)。包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共设施配套费、开发间接费用。这些成本允许按实际发生额扣除。

(三)开发土地和新建房及配套设施的费用(以下简称房地产开发费用)是指销售费用、管理费用、财务费用。根据新会计制度规定,与房地产开发有关的费用直接计入当年损益,不按房地产项目进行归集或分摊。为了便于计算操作,《细则》规定,财务费用中的利息支出,凡能够按转让房地产项目计算分摊,并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。房地产开发费用按取得土地使用权所支付的金额及房地产开发成本之和的5%以内予以扣除。凡不能提供金融机构证明的,利息不单独扣除,三项费用的扣除按取得土地使用权所支付的金额及房地产开发成本的10%以内计算扣除。

(四)与转让房地产有关的税金。这是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。因转让房地产交纳的教育费附加,也可视同税金予以扣除。

(五)加计扣除。对从事房地产开发的纳税人,可按取得土地使用权所支付的金额与房地产开发成本之和加计20%的扣除。

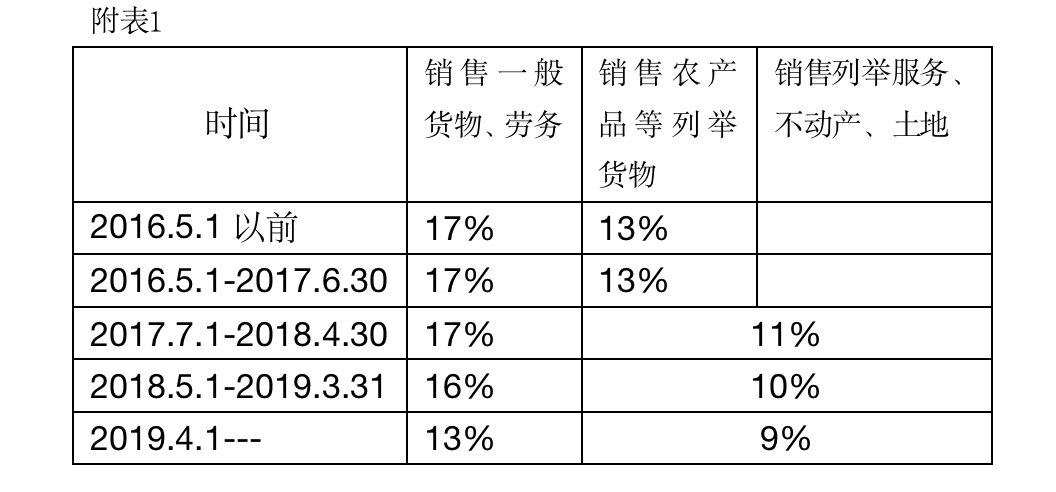

对于扣除项目总金额,由于房地产企业开发的项目在第一次土地增值税清算时已经竣工,相应取得(发生)的土地使用权所支付的金额、房地产开发成本、房地产开发费用和加计扣除项目的金额是已经发生完结并固定,金额是相对锁定的。与转让房地产有关的税金是随着尾盘销售逐步发生的,且因“营改增”的影响,2016年5月1日前与之后税收政策发生了变化,营业税变为增值税,同时2016年“营改增”后销售不动产的增值税税率变化(详见附表1)。导致缴纳附加的金额也会发生变化,相应的与转让房地产有关的税金和收入、扣除项目之间的线性关系也会发生变化,对于房地产开发企业尾盘销售中单位建筑面积成本费用计算应扣除第一次清算时的与转让房地产有关的税金,后期尾盘销售的扣除项目总金额应根据扣除第一次清算时的与转让房地产有关的税金计算单位建筑面积成本费用乘以后期尾盘销售的面积,再加上尾盘销售的与转让房地产有关的税金,最终确定相应的扣除项目总金额。

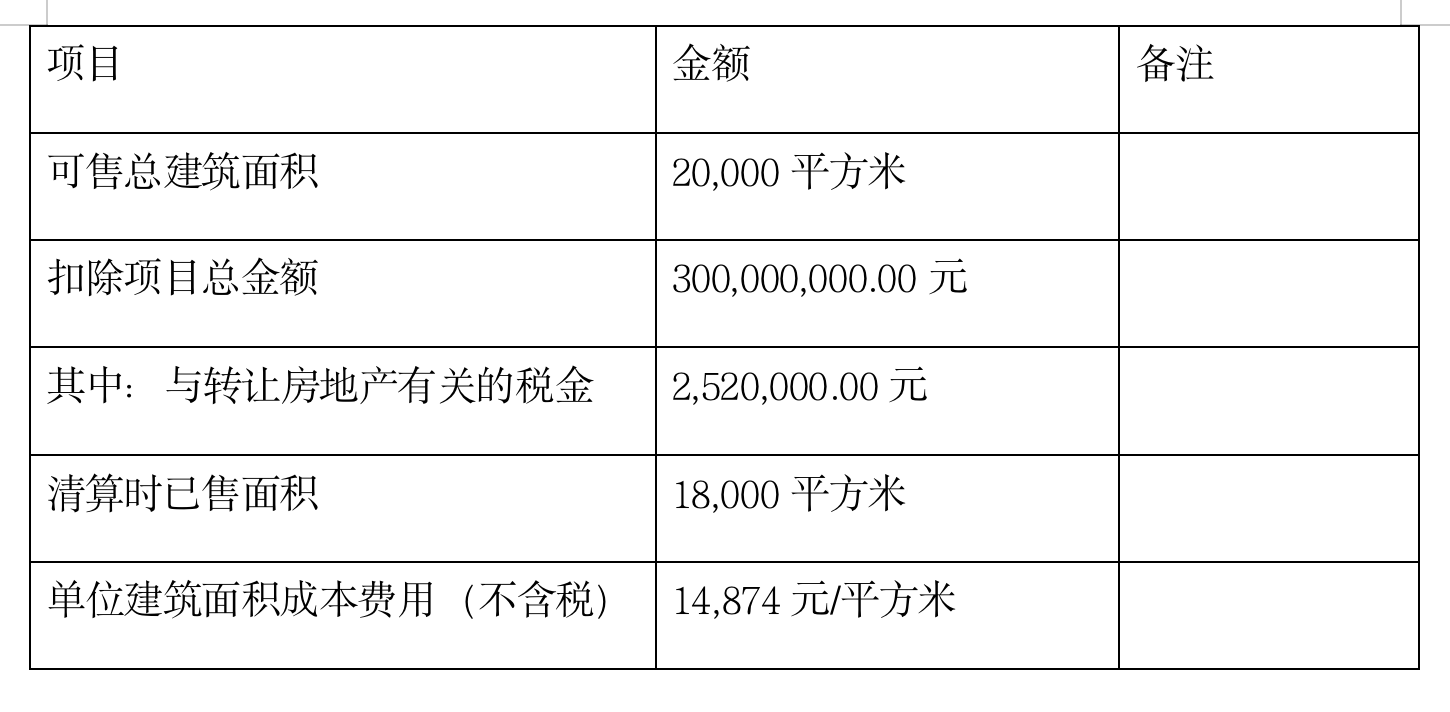

例1:某市A房地产开发公司开发的W项目,取得了W项目的《建筑工程施工许可证》等文件,属于老项目,开发项目类型全部为住宅(普通),已于2017年10月办理了土地增值税清算(取得预售许可证满三年,要求清算),相关税款已经缴清。清算时,该项目申报的扣除项目总金额共计3亿元,其中税金及附加252万元。清算的可售建筑总面积为2万平方米。2020年11月,A公司继续销售W项目尾盘,取得含税收入483万元,转让面积200平方米。已知该项目采用简易计税方法计算缴纳增值税。假设当地适用的城市维护建设税税率为7%,教育费附加征收率为3%,地方教育附加征收率为2%,按照当地规定可以扣除,那么,A项目应如何计算尾盘销售的增值额?

甲公司尾盘销售应纳土地增值税税款应这样计算:本次转让收入=483-483÷(1+5%)×5%=460(万元),缴纳的税金及附加合计=460×5%×(7%+3%+2%)=2.76(万元)。单位建筑面积成本费用=(30000-252)÷20000=1.4874(万元),本次尾盘扣除成本金额=1.4874×200=297.48(万元),本次扣除项目总额=297.48+2.76=300.24(万元),本次增值额=460-300.24=159.76(万元)。

三、清算后再转让的,土地增值税如何计算申报

根据国税发[2006]187号文件的规定,土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。实务中关于清算单位的判定标准是以《建设工程规划许可证》载明的项目,作为土地增值税清算单位。

文件中已明确,土地增值税的清算单位有两种情形:一种是以国家有关部门审批的房地产开发项目为单位进行清算即以《建设工程规划许可证》载明的项目为清算单位;另一种是对于分期开发的项目,以分期项目为单位清算。所以对于房地产开发企业中的尾盘销售,应按上述文件的规定将整个项目或分期开发项目作为一个清算单位进行土地增值税清算,即应该根据《建设工程规划许可证》载明的项目或分期开发的全部应税收入和扣除项目金额计算土地增值税,而不应将第一次清算后的尾盘销售单独计算增值额和土地增值税,如果是这样操作就会超出国税发[2006]187号文件的规定,产生第三种情形的清算单位,违背了税收政策的规定,同时也可能造成国家税款的流失。

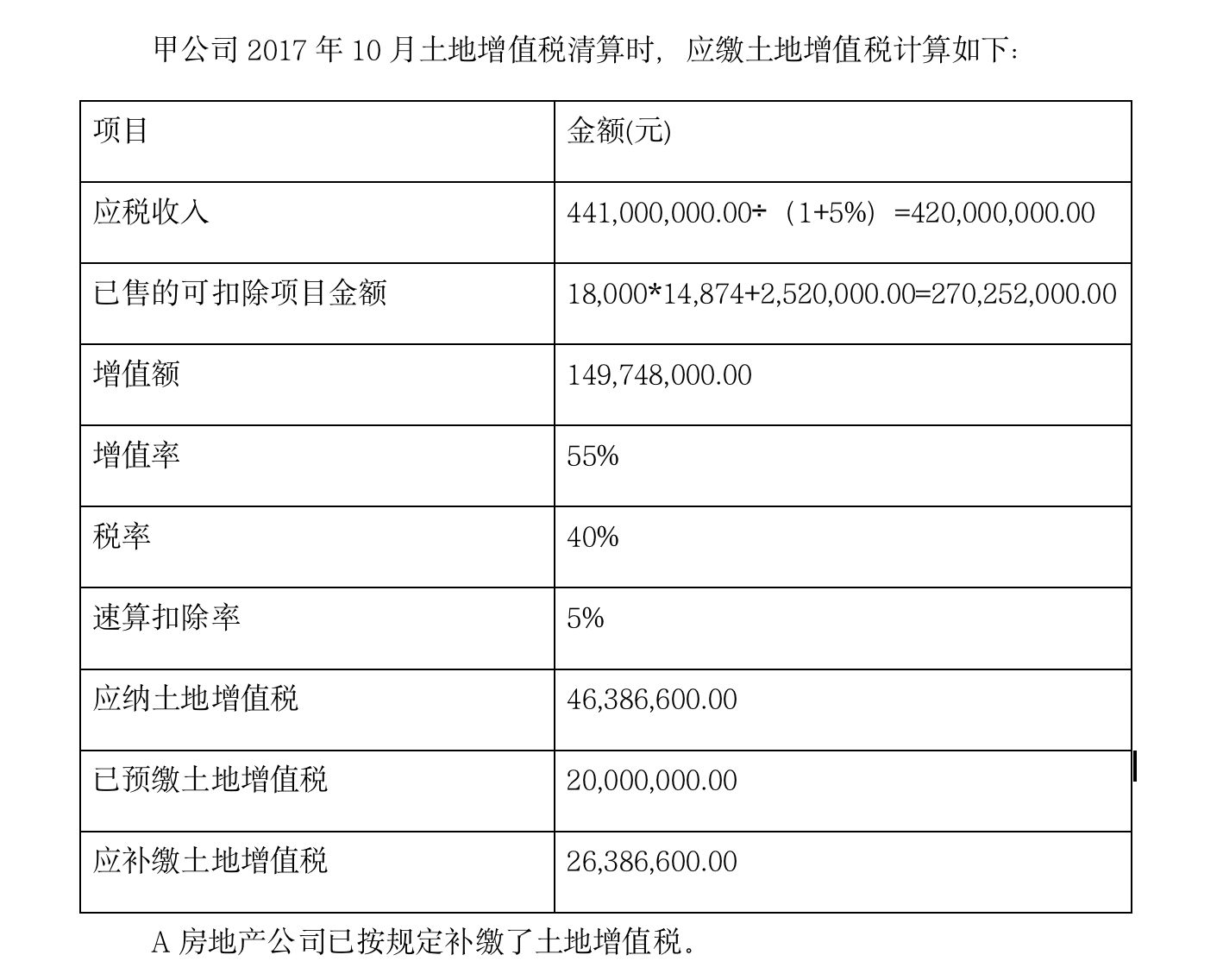

例2:接例1,甲公司2017年10月土地增值税清算时已售面积为18000平方米,取得的含税收入为441,000,000.00元。单位建筑面积成本费用如下:

例3:接上例,2018年11月A房地产公司将剩余2000平方米住宅(普通)售完,取得含税收入37,380,000.00 元,交纳附加税费(城市维护建设税税率为7%,教育费附加征收率为3%,地方教育附加征收率为2%)213,600.00元。

第一种土地增值税计算方法:以清算时的单位建筑面积成本费用(不含税)为基础计算本次销售的扣除项目金额,单独计算增值额、单独计算土地增值税:

第二种土地增值税计算方法:以《建设工程规划许可证》载明的W项目为土地增值税清算单位,整体计算W项目的土地增值税即计算累计的应税收入、扣除项目金额和增值额,进而计算出累计应缴纳的土地增值税,减去已缴纳的土地增值税,得出本次尾盘销售应补缴的土地增值税。

通过上例可以看出,房地产开发企业尾盘销售如采用以清算时的单位建筑面积成本费用(不含税)为基础计算本次销售的扣除项目金额,单独计算增值额、单独计算土地增值税,会造成少缴土地增值税757,280.00元,致使国家税款流失,也违背了税收法定原则,给土地增值税管理带来税务风险。

实务中,对于房地产开发企业的尾盘销售,由于第一种土地增值税计算方法简单易行,部份地方的税务部门在执行政策时采用了该方法,相当于是对同一项目分期销售的,以分期为清算单位,这样执行就会超出国税发[2006]187号文件的规定,产生第三种情形的清算单位,违背了税收政策的规定,同时也可能造成国家税款的流失。作为房地产企业纳税人要及时和主管税务部门做好专业沟通,精确完整地适用好税收政策,防范由此带来的税务风险。