вЛЁЂН№ШкЩЬЦЗзЊШУЕФИХФю

ИљОнВЦЫАЁВ2016ЁГ36КХИНМў1ЃЌН№ШкЩЬЦЗзЊШУжївЊЪЧжИзЊШУЭтЛуЁЂгаМлжЄШЏЁЂЗЧЛѕЮяЦкЛѕКЭЦфЫћН№ШкЩЬЦЗЫљгаШЈЕФвЕЮёЛюЖЏЁЃЦфЫћН№ШкЩЬЦЗзЊШУАќРЈЛљН№ЁЂаХЭаЁЂРэВЦВњЦЗЕШИїРрзЪВњЙмРэВњЦЗКЭИїжжН№ШкбмЩњЦЗЕФзЊШУЁЃ

ИљОнВЦЫА﹝2016﹞140КХЕкЖўЬѕЙцЖЈЃЌФЩЫАШЫЙКШыЛљН№ЁЂаХЭаЁЂРэВЦВњЦЗЕШИїРрзЪВњЙмРэВњЦЗГжгажСЕНЦкЃЌВЛЪєгкН№ШкЩЬЦЗзЊШУааЮЊЁЃ

ВЛЪєгкН№ШкЩЬЦЗзЊШУЗЖЮЇЃК

1.Н№ШкЩЬЦЗГжгаЦкМфЕФЪевцВЛЪєгкН№ШкЩЬЦЗзЊШУЃЛ

2.ЗЧБЃБОЕФН№ШкЩЬЦЗГжгаЦкМфдђВЛашеїЪедіжЕЫАЃЌВЛЕНЦкзЊШУЪевцЃЌАДН№ШкЩЬЦЗзЊШУНЩдіжЕЫАЁЃ

3.зЊШУЗЧЩЯЪаЙЋЫОЙЩШЈЪєгкЭЖзЪааЮЊЃЌзЊШУЙЩШЈШЁЕУЕФЪмвцгІШЯЖЈЮЊЭЖзЪЪевцЃЌВЛЪєгкдіжЕЫАЕФеїЫАЗЖЮЇЁЃ

ЖўЁЂЯњЪлЖюКЭЯњЯюЫАЖю

ЃЈвЛЃЉЯњЪлЖю

Н№ШкЩЬЦЗзЊШУЃЌАДееТєГіМлПлГ§ТђШыМлКѓЕФгрЖюЮЊЯњЪлЖюЁЃ

зЊШУН№ШкЩЬЦЗГіЯжЕФе§ИКВюЃЌАДгЏПїЯрЕжКѓЕФгрЖюЮЊЯњЪлЖюЁЃ

ШєЯрЕжКѓГіЯжИКВюЃЌПЩНсзЊЯТвЛФЩЫАЦкгыЯТЦкзЊШУН№ШкЩЬЦЗЯњЪлЖюЯрЕжЃЌЕЋФъФЉЪБШдГіЯжИКВюЕФЃЌВЛЕУзЊШыЯТвЛИіЛсМЦФъЖШЁЃ

МДФЩЫАШЫДгЪТН№ШкЩЬЦЗзЊШУвЕЮёЃЌВЛЭЌЦЗжжН№ШкЩЬЦЗЃЌШчЙЩЦБЁЂеЎШЏЁЂЭтЛуЕШПЩвдЭГвЛЙщЮЊН№ШкЩЬЦЗЁЃВЛЭЌЦЗжжН№ШкЩЬЦЗТђТєГіЯжЕФе§ИКВюЃЌдкЭЌвЛИіФЩЫАЦкФкПЩвдЯрЕжЃЌАДгЏПїЯрЕжКѓЕФгрЖюЮЊЯњЪлЖюМЦЫудіжЕЫАЁЃ

ЃЈЖўЃЉТђШыМл

1.Н№ШкЩЬЦЗЕФТђШыМлЃЌПЩвдбЁдёАДееМгШЈЦНОљЗЈЛђепвЦЖЏМгШЈЦНОљЗЈНјааКЫЫуЃЌбЁдёКѓ36ИідТФкВЛЕУБфИќЁЃ

2.ЙКШыН№ШкЩЬЦЗЪБЗЂЩњЕФжЇГіЃЌШчгЖН№ЛђЪжајЗбЕШЃЌШчЙћШЁЕУСЫПЩвдЕжПлЕФдіжЕЫАзЈгУЗЂЦБЃЌПЩвдЕжПлНјЯюЫАЖюЃЌЕЋВЛЕУдйДгТєГіМлжаПлМѕЁЃ

3.ТђШыМлЪЧжИжЄШЏБОЩэЕФМлИёЃЌВЛАќРЈЙКНјЙ§ГЬжажЇИЖЕФИїжжЫАН№ЁЃ

4.зЊШУЯоЪлЙЩТђШыМлЃК

ЃЈ1ЃЉЙЩИФЯоЪлЙЩ

ЩЯЪаЙЋЫОЪЕЪЉЙЩШЈЗжжУИФИяЪБЃЌдкЙЩЦБИДХЦжЎЧАаЮГЩЕФдЗЧСїЭЈЙЩЙЩЗнЃЌвдМАЙЩЦБИДХЦЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвдИУЩЯЪаЙЋЫОЭъГЩЙЩШЈЗжжУИФИяКѓЙЩЦБИДХЦЪзШеЕФПЊХЬМлЮЊТђШыМлЁЃ

ЃЈ2ЃЉ IPOЯоЪлЙЩ

ЙЋЫОЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪааЮГЩЕФЯоЪлЙЩЃЌвдМАЩЯЪаЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвдИУЩЯЪаЙЋЫОЙЩЦБЪзДЮЙЋПЊЗЂааЃЈIPOЃЉЕФЗЂааМлЮЊТђШыМлЁЃ

ЃЈ3ЃЉжиДѓзЪВњжизщЯоЪлЙЩ

ЩЯЪаЙЋЫОвђЪЕЪЉжиДѓзЪВњжизщаЮГЩЕФЯоЪлЙЩЃЌвдМАЙЩЦБИДХЦЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвђжиДѓзЪВњжизщЭЃХЦЕФЃЌвдИУЩЯЪаЙЋЫОвђжиДѓзЪВњжизщЙЩЦБЭЃХЦЧАвЛНЛвзШеЕФЪеХЬМлЮЊТђШыМлЃЛдкжиДѓзЪВњжизщЧАвбОднЭЃЩЯЪаЕФЃЌвдЩЯЪаЙЋЫОЭъГЩзЪВњжизщКѓЙЩЦБЛжИДЩЯЪаЪзШеЕФПЊХЬМлЮЊТђШыМлЁЃ

ЃЈ4ЃЉФЩЫАШЫзЊШУвђЭЌЪБЪЕЪЉЙЩШЈЗжжУИФИяКЭжиДѓзЪВњжизщЖјЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪааЮГЩЕФЯоЪлЙЩЃЌвдМАЩЯЪаЪзШежСНтНћШеЦкМфгЩЩЯЪіЙЩЗнцмЩњЕФЫЭЁЂзЊЙЩЃЌвдИУЩЯЪаЙЋЫОЙЩЦБЩЯЪаЪзШеПЊХЬМлЮЊТђШыМлЃЌАДееЁАН№ШкЩЬЦЗзЊШУЁБНЩФЩдіжЕЫАЁЃ

ЃЈ5ЃЉЩЯЪаЙЋЫОвђЪЕЪЉжиДѓзЪВњжизщЖрДЮЭЃХЦЕФЃЌЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіЪдЕуШєИЩеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк53КХЗЂВМЃЌЙњМвЫАЮёзмОжЙЋИц2018ФъЕк31КХаоИФЃЉЕкЮхЬѕЕкЃЈШ§ЃЉЯюЫљГЦЕФЁАЙЩЦБЭЃХЦЁБЃЌЪЧжИжаЙњжЄШЏМрЖНЙмРэЮЏдБЛсОЭЩЯЪаЙЋЫОжиДѓзЪВњжизщЩъЧызїГігшвдКЫзМОіЖЈЧАЕФзюКѓвЛДЮЭЃХЦЁЃ

вРОнЃКИљОнЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉЕквЛЬѕЕкШ§ЯюЕк3ФПЁЂЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіЪдЕуШєИЩеїЙмЮЪЬтЕФЙЋИцЁЗЃЈзмОжЙЋИц2016ФъЕк53КХЃЉЕкЮхЬѕЁЂЁЖЙњМвЫАЮёзмОжЙигкУїШЗжаЭтКЯзїАьбЇЕШШєИЩдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк42КХЃЉЕкЫФЬѕЃЌЁЖЙњМвЫАЮёзмОжЙигкЙњФкТУПЭдЫЪфЗўЮёНјЯюЫАЕжПлЕШдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2019ФъЕк31КХЃЉ

ЃЈШ§ЃЉТєГіМл

ТєГіМлЪЧзЊШУН№ШкЩЬЦЗЪБЃЌШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУЁЃ

Р§1ЃКФГвЛАуФЩЫАШЫЦѓвЕЃЌ2022Фъ3дТЙКШыМзЙЩЦБ20ЭђЙЩ200ЭђдЊЃЌУПЙЩЪаМл8дЊЃЛЭЌФъ9дТЙКШыМзЙЩЦБ10ЭђЙЩ100ЭђдЊЃЌУПЙЩЪаМл10дЊЁЃ2023 Фъ2дТзЊШУМзЙЩЦБ10ЭђЙЩЃЌУПЙЩЪаМл9дЊЁЃ2023Фъ6дТзЊШУМзЙЩЦБ20ЭђЙЩЃЌУПЙЩЪаМл15дЊЁЃМЦЫуИУЦѓвЕзЊШУМзЙЩЦБгІНЩФЩЕФдіжЕЫАЁЃ

ЃЈвЛЃЉ2023Фъ2дТзЊШУЪБЃК

1.ТђШыМлЃНЃЈ200ЃЋ100ЃЉ÷30 ×10=100ЃЈЭђдЊЃЉ

2.ТєГіМлЃН9×10=90ЃЈЭђдЊЃЉ

3.зЊШУЙЩЦБЯњЪлЖюЃН 90-100=-10ЃЈЭђдЊЃЉ

ЃЈЖўЃЉ2023Фъ6дТзЊШУЪБЃК

1.ТђШыМлЃНЃЈ200ЃЋ100ЃЉ÷30 ×20=200ЃЈЭђдЊЃЉ

2.ТєГіМлЃН15×20=300ЃЈЭђдЊЃЉ

3.зЊШУЙЩЦБЯњЪлЖюЃН300-200-10=90ЃЈЭђдЊЃЉ

4.ВЛКЌЫАЯњЪлЖю ЃН 900000÷ЃЈ1+6%ЃЉ=849056.60ЃЈдЊЃЉ

5.гІФЩЫАЖюЃНЯњЯюЫАЖюЃН849056.60×6ЃЅЃН 50943.40ЃЈдЊЃЉЁЃ

Ш§ЁЂЫАТЪ

вЛАуФЩЫАШЫЪЪгУЫАТЪ 6ЃЅЃЌЪЪгУвЛАуМЦЫАЗНЗЈЃЌПЩвдАДЙцЖЈЕжПлНјЯюЫАЖюЁЃаЁЙцФЃФЩЫАШЫеїЪеТЪЮЊ 3ЃЅЁЃ

ЫФЁЂН№ШкЩЬЦЗзЊШУЕФФЩЫАвхЮёЗЂЩњЪБМфМАЗЂЦБПЊОп

ЁЁЁЁФЩЫАШЫДгЪТН№ШкЩЬЦЗзЊШУЕФЃЌФЩЫАвхЮёЗЂЩњЪБМфЮЊН№ШкЩЬЦЗЫљгаШЈзЊвЦЕФЕБЬьЁЃН№ШкЩЬЦЗзЊШУЃЌВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

вРОнЃКЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў2ЃЉ

Р§2ЃКФГвЛАуФЩЫАШЫЦѓвЕЃЌзЊШУН№ШкЩЬЦЗШЁЕУКЌЫАЪеШы3000дЊЃЌТђШыМл2000дЊЃЈКЌЫАЃЉЃЌЗЂЩњНЛвзЗб500дЊЃЌЮоЦфЫћНсзЊЁЃ

ИУЦѓвЕТђШыН№ШкзЪВњВЛФмШЁЕУдіжЕЫАзЈгУЗЂЦБНјааЕжПлЃЌЕЋзЊШУЪБдЪаэПлГ§ТђМлВюЖюеїЫАЁЃНЛвзЗбВЛЕжМѕН№ШкЩЬЦЗзЊШУЪеШыЁЃ

зЊШУН№ШкзЪВњЯњЯюЫАЖюЃКЃЈ3000-2000ЃЉ÷ЃЈ1+6%ЃЉ×6%=56.60дЊЁЃ

ЗЂЦБПЊОпЃКВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЃЌгІШЋЖюПЊОпдіжЕЫАЦеЭЈЗЂЦБЃКЗЂЦБЦЗУћ*Н№ШкЗўЮё*Н№ШкЩЬЦЗзЊШУЃЌВЛКЌЫАН№Жю943.40дЊЃЌЫАЖю56.60дЊЃЌМлЫАКЯМЦ1000дЊЁЃ

ЮхЁЂЫАЪегХЛн

ЯТСаН№ШкЩЬЦЗзЊШУЪеШыУтеїдіжЕЫАЃК

1.КЯИёОГЭтЭЖзЪепЃЈqfiiЃЉЮЏЭаОГФкЙЋЫОдкЮвЙњДгЪТжЄШЏТђТєвЕЮёЁЃ

ЁЁЁЁ2.ЯуИлЪаГЁЭЖзЪепЃЈАќРЈЕЅЮЛКЭИіШЫЃЉЭЈЙ§ЛІИлЭЈТђТєЩЯКЃжЄШЏНЛвзЫљЩЯЪаaЙЩЁЃ

ЁЁЁЁ3.ЖдЯуИлЪаГЁЭЖзЪепЃЈАќРЈЕЅЮЛКЭИіШЫЃЉЭЈЙ§ЛљН№ЛЅШЯТђТєФкЕиЛљН№ЗнЖюЁЃ

ЁЁЁЁ4.жЄШЏЭЖзЪЛљН№ЃЈЗтБеЪНжЄШЏЭЖзЪЛљН№ЃЌПЊЗХЪНжЄШЏЭЖзЪЛљН№ЃЉЙмРэШЫдЫгУЛљН№ТђТєЙЩЦБЁЂеЎШЏЁЃ

ЁЁЁЁ5.ИіШЫДгЪТН№ШкЩЬЦЗзЊШУвЕЮёЁЃ

6.ШЫУёБвКЯИёОГЭтЭЖзЪепЃЈRQFIIЃЉЮЏЭаОГФкЙЋЫОдкЮвЙњДгЪТжЄШЏТђТєвЕЮёЃЌвдМАОШЫУёвјааШЯПЩЕФОГЭтЛњЙЙЭЖзЪвјааМфБОБвЪаГЁШЁЕУЕФЪеШыЁЃ

ЁЁЁЁвРОнЃКЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЙ§ЖЩеўВпЕФЙцЖЈЃЈВЦЫАЁВ2016ЁГ36КХИНМў3ЃЉЁЂВЦЫАЁВ2016ЁГ70КХ

СљЁЂЛсМЦДІРэ

ФЩЫАШЫгІЕБдкЁАгІНЛЫАЗбЁБПЦФПЯТЩшжУЁАзЊШУН№ШкЩЬЦЗгІНЛдіжЕЫАЁБЃЌЦкФЉДћЗНгрЖюгІдкзЪВњИКеЎБэжаЕФЁАгІНЛЫАЗбЁБЯюФПСаЪОЁЃ

Н№ШкЩЬЦЗзЊШУАДЙцЖЈвдгЏПїЯрЕжКѓЕФгрЖюзїЮЊЯњЪлЖюЕФеЫЮёДІРэЁЃН№ШкЩЬЦЗЪЕМЪзЊШУдТФЉЃЌШчВњЩњзЊШУЪевцЃЌдђАДгІФЩЫАЖюНшМЧЁАЭЖзЪЪевцЁБЕШПЦФПЃЌДћМЧЁАгІНЛЫАЗб——зЊШУН№ШкЩЬЦЗгІНЛдіжЕЫАЁБПЦФПЃЛШчВњЩњзЊШУЫ№ЪЇЃЌдђАДПЩНсзЊЯТдТЕжПлЫАЖюЃЌНшМЧЁАгІНЛЫАЗб——зЊШУН№ШкЩЬЦЗгІНЛдіжЕЫАЁБПЦФПЃЌДћМЧЁАЭЖзЪЪевцЁБЕШПЦФПЁЃНЛФЩдіжЕЫАЪБЃЌгІНшМЧЁАгІНЛЫАЗб——зЊШУН№ШкЩЬЦЗгІНЛдіжЕЫАЁБПЦФПЃЌДћМЧЁАвјааДцПюЁБПЦФПЁЃФъФЉЃЌБОПЦФПШчгаНшЗНгрЖюЃЌдђНшМЧЁАЭЖзЪЪевцЁБЕШПЦФПЃЌДћМЧЁАгІНЛЫАЗб——зЊШУН№ШкЩЬЦЗгІНЛдіжЕЫАЁБПЦФПЁЃ

вРОнЃКВЦЛсЁВ2016ЁГ22КХ

ЦпЁЂАИР§НтЮізюаТдіжЕЫАЩъБЈБэЕФЬюаД

АИР§ЃКAвјааЯЕдіжЕЫАвЛАуФЩЫАШЫЃЌАДдТЩъБЈНЩФЩдіжЕЫАЁЃ2020Фъ5дТТђШыЦѓвЕеЎШЏзїЮЊНЛвзадН№ШкзЪВњЃЌеЎШЏТђШыМлЮЊ30ЭђдЊЃЌ2020Фъ12дТТєГіЃЌТєГіМлЮЊ35ЭђдЊЃЌЮДПЊОпЗЂЦБЁЃ

2021Фъ1дТЩъБЈ2020Фъ12дТдіжЕЫАЪБ

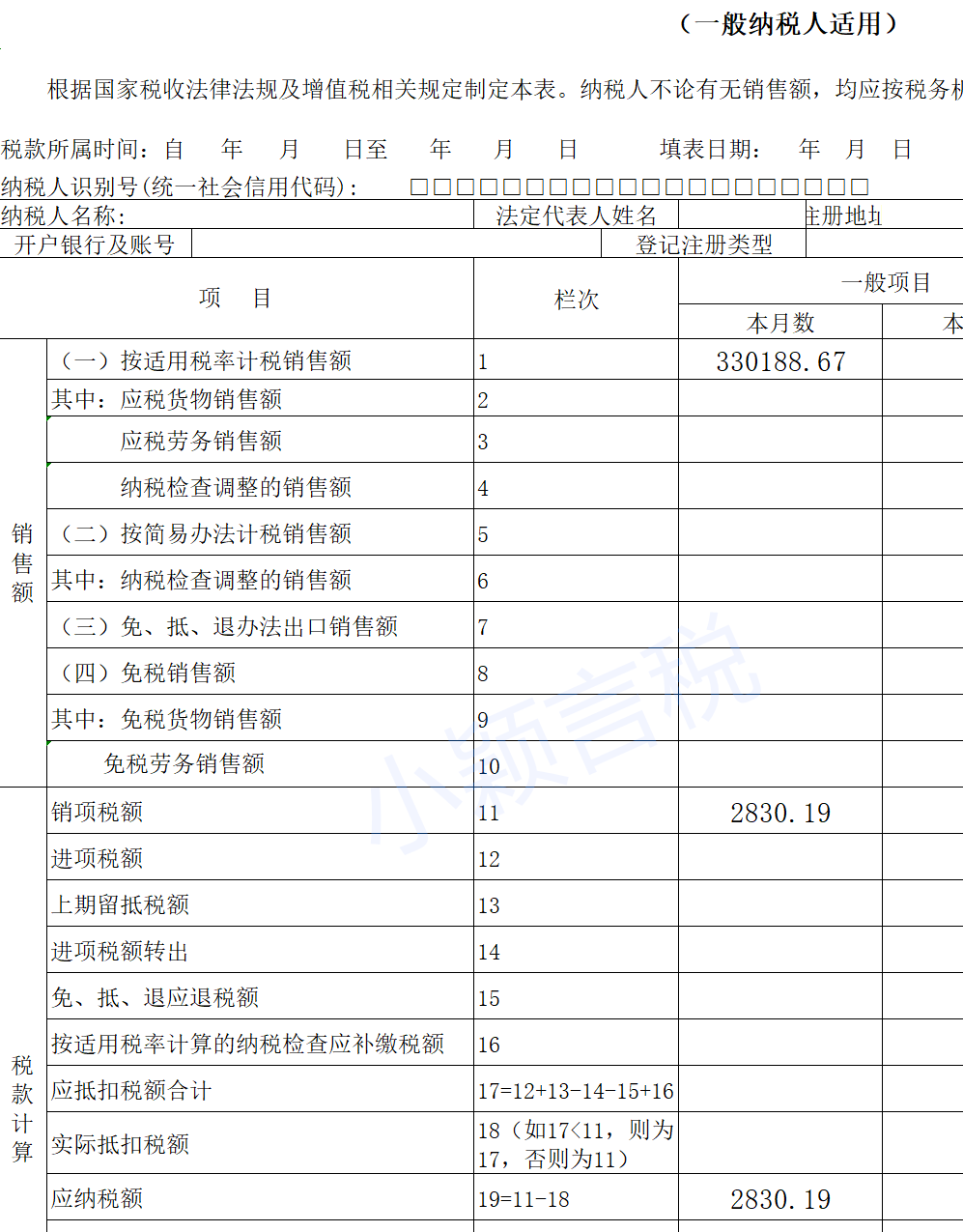

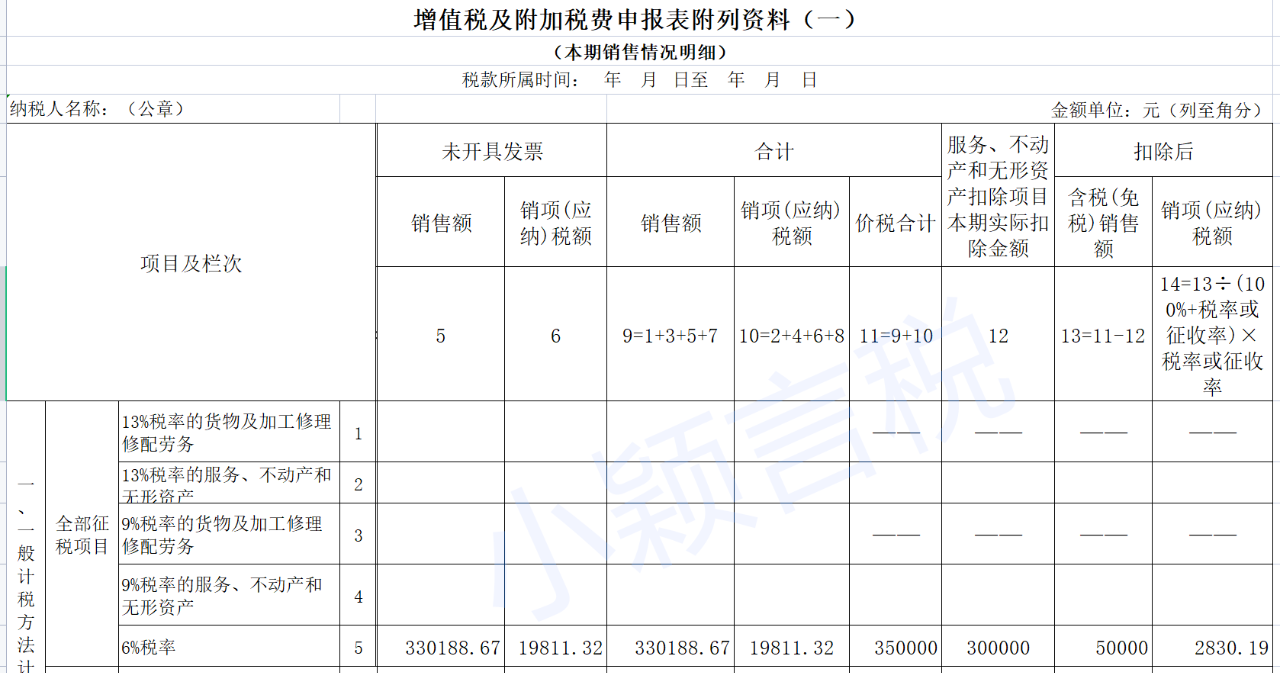

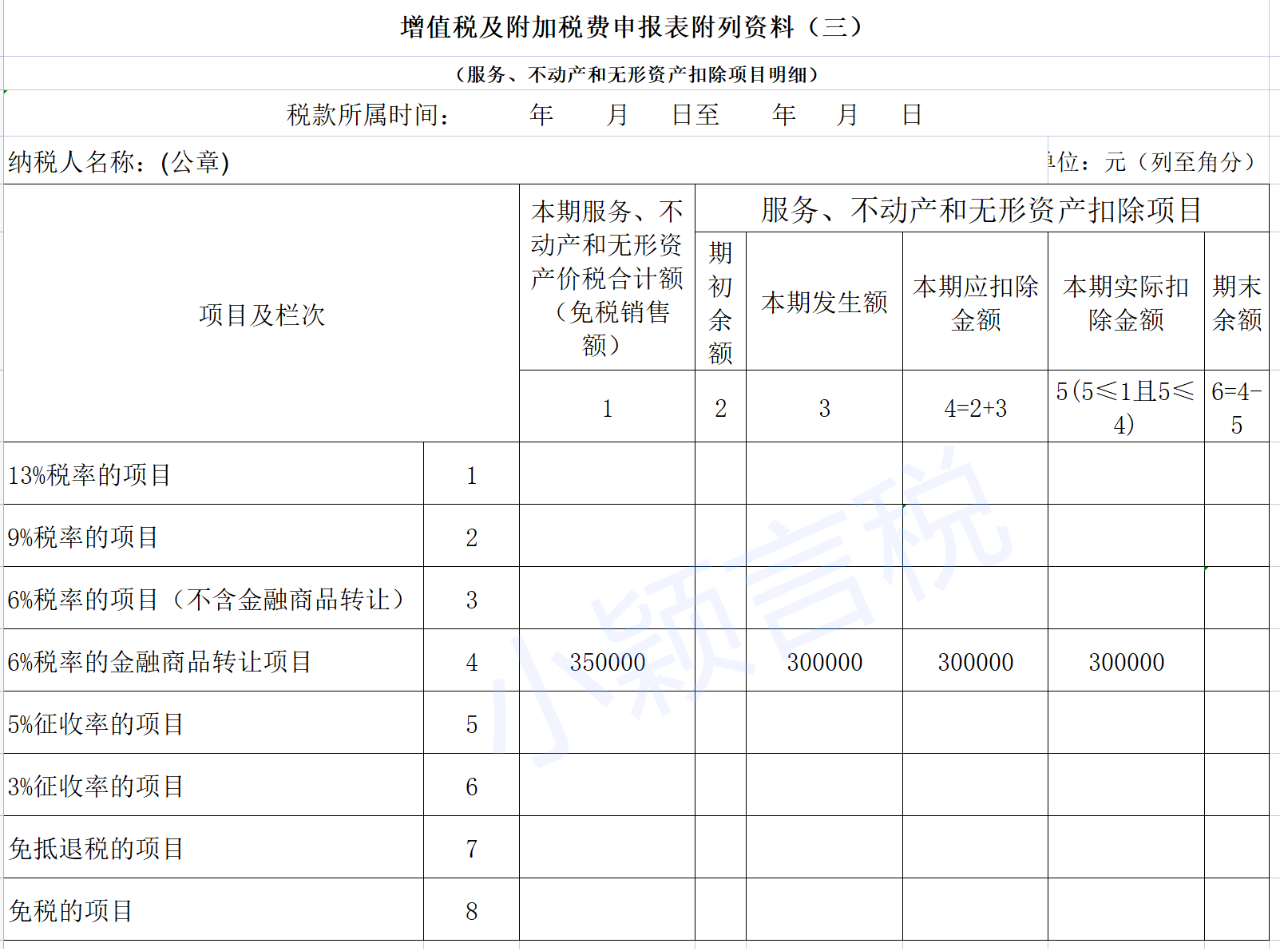

Н№ШкЩЬЦЗТєГіМл=350000дЊ

Н№ШкЩЬЦЗТђШыМл=300000дЊ

Н№ШкЩЬЦЗзЊШУЯњЪлЖю=350000-300000=50000дЊ

ВЛКЌЫАЯњЪлЖю=50000÷(1+6%)=47169.81дЊ

ЯњЯюЫАЖю=47169.81×6%=2830.19 дЊ

НшЃКЭЖзЪЪевц 2830.19

ДћЃКгІНЛЫАЗб——зЊШУН№ШкЩЬЦЗгІНЛдіжЕЫА 2830.19

ЃЈвЛЃЉЬюаДИНБэвЛ

ЃЈЖўЃЉЬюаДИНБэШ§

ЃЈШ§ЃЉЬюаДжїБэ