上期,老戴和大家分享了房地产开发企业有关税前扣除的内容。

其中提到一个房地产开发企业与一般企业有重大差别的关键事项——开发产品计税成本的核算。本期,老戴就和大家分享一下这个房地产开发较为复杂的事项。

一、计税成本对象的确定原则

房地产企业,需要根据项目内的各产品的功能、物业形态等对开发产品进行分类,确定不同的计税成本对象,用于归集和核算房地产开发成本。

第二十六条 成本对象是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。计税成本对象的确定原则如下:

(一)可否销售原则。开发产品能够对外经营销售的,应作为独立的计税成本对象进行成本核算;不能对外经营销售的,可先作为过渡性成本对象进行归集,然后再将其相关成本摊入能够对外经营销售的成本对象。

(二)分类归集原则。对同一开发地点、竣工时间相近、产品结构类型没有明显差异的群体开发的项目,可作为一个成本对象进行核算。

(三)功能区分原则。开发项目某组成部分相对独立,且具有不同使用功能时,可以作为独立的成本对象进行核算。

(四)定价差异原则。开发产品因其产品类型或功能不同等而导致其预期售价存在较大差异的,应分别作为成本对象进行核算。

(五)成本差异原则。开发产品因建筑上存在明显差异可能导致其建造成本出现较大差异的,要分别作为成本对象进行核算。

(六)权益区分原则。开发项目属于受托代建的或多方合作开发的,应结合上述原则分别划分成本对象进行核算。

——《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号印发)

根据上述六大原则,房地产企业先将开发产品划分成不同的成本对象,然后将开发过程中发生的,应由开发产品承担的成本、费用根据税法认可的归集原则归集到各个成本对象中。

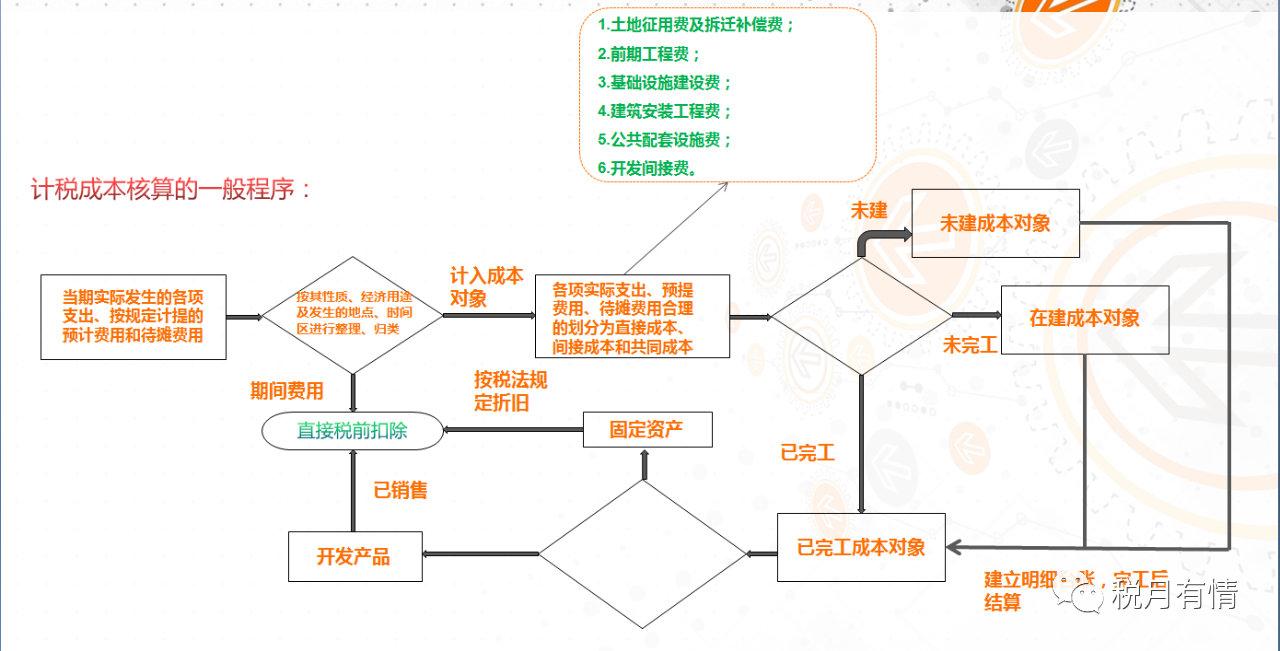

二、计税成本支出的内容

第二十七条 开发产品计税成本支出的内容如下:

(一)土地征用费及拆迁补偿费。指为取得土地开发使用权(或开发权)而发生的各项费用,主要包括土地买价或出让金、大市政配套费、契税、耕地占用税、土地使用费、土地闲置费、土地变更用途和超面积补交的地价及相关税费、拆迁补偿支出、安置及动迁支出、回迁房建造支出、农作物补偿费、危房补偿费等。

(二)前期工程费。指项目开发前期发生的水文地质勘察、测绘、规划、设计、可行性研究、筹建、场地通平等前期费用。

(三)建筑安装工程费。指开发项目开发过程中发生的各项建筑安装费用。主要包括开发项目建筑工程费和开发项目安装工程费等。

(四)基础设施建设费。指开发项目在开发过程中所发生的各项基础设施支出,主要包括开发项目内道路、供水、供电、供气、排污、排洪、通讯、照明等社区管网工程费和环境卫生、园林绿化等园林环境工程费。

(五)公共配套设施费:指开发项目内发生的、独立的、非营利性的,且产权属于全体业主的,或无偿赠与地方政府、政府公用事业单位的公共配套设施支出。

(六)开发间接费。指企业为直接组织和管理开发项目所发生的,且不能将其归属于特定成本对象的成本费用性支出。主要包括管理人员工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、工程管理费、周转房摊销以及项目营销设施建造费等。

——《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号印发)

国税发〔2009〕31号文,将计入开发产品计税成本的支出分为了六大类,其中开发间接费比较容易与期间费用混淆,在成本核算和归集的过程中,我们应该尤为注意。

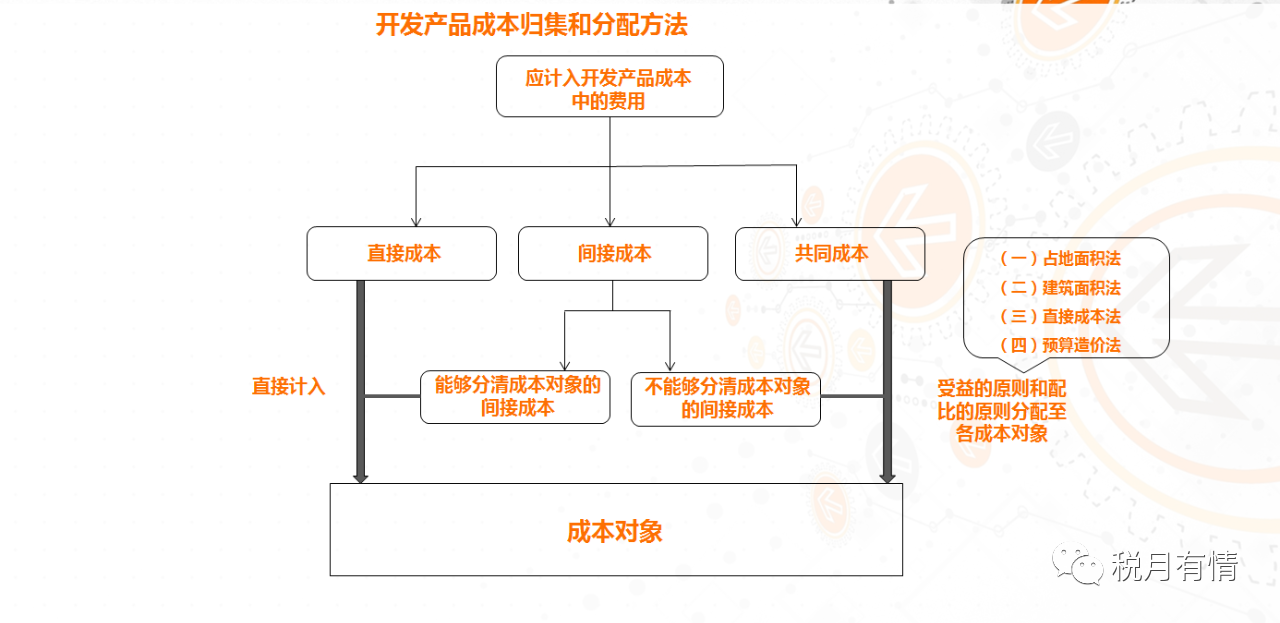

三、计税成本的一般核算程序与应计入开发产品成本的归集分配方法

国税发〔2009〕31号文对成本核算程序、归集和分配方法均有详细的文字描述,但由于文字太多,老戴在这里不复制粘贴了,老戴将其总结成如下两个流程图,供大家参考。

四、不同支出内容的分配方法

税法对一些特定的支出项目,规定了优先适用的分配方法,其他未明确优先适用方法的,企业自行确定。

第三十条 企业下列成本应按以下方法进行分配:

(一)土地成本,一般按占地面积法进行分配。如果确需结合其他方法进行分配的,应商税务机关同意。

土地开发同时连结房地产开发的,属于一次性取得土地分期开发房地产的情况,其土地开发成本经商税务机关同意后可先按土地整体预算成本进行分配,待土地整体开发完毕再行调整。

(二)单独作为过渡性成本对象核算的公共配套设施开发成本,应按建筑面积法进行分配。

(三)借款费用属于不同成本对象共同负担的,按直接成本法或按预算造价法进行分配。

(四)其他成本项目的分配法由企业自行确定。

——《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号印发)

五、非货币资产交易取得土地的成本确认

第三十一条 企业以非货币交易方式取得土地使用权的,应按下列规定确定其成本:

(一)企业、单位以换取开发产品为目的,将土地使用权投资企业的,按下列规定进行处理:

1.换取的开发产品如为该项土地开发、建造的,接受投资的企业在接受土地使用权时暂不确认其成本,待首次分出开发产品时,再按应分出开发产品(包括首次分出的和以后应分出的)的市场公允价值和土地使用权转移过程中应支付的相关税费计算确认该项土地使用权的成本。如涉及补价,土地使用权的取得成本还应加上应支付的补价款或减除应收到的补价款。

2.换取的开发产品如为其他土地开发、建造的,接受投资的企业在投资交易发生时,按应付出开发产品市场公允价值和土地使用权转移过程中应支付的相关税费计算确认该项土地使用权的成本。如涉及补价,土地使用权的取得成本还应加上应支付的补价款或减除应收到的补价款。

(二)企业、单位以股权的形式,将土地使用权投资企业的,接受投资的企业应在投资交易发生时,按该项土地使用权的市场公允价值和土地使用权转移过程中应支付的相关税费计算确认该项土地使用权的取得成本。如涉及补价,土地使用权的取得成本还应加上应支付的补价款或减除应收到的补价款。

——《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号印发)

非货币资产交易方式取得土地使用权的,分为两种情况考量:

①以开发产品为对价,换取土地使用权的,不论是以本项目的产品还是其他项目的产品换取,土地使用权的成本均按换出的产品公允价值来确定。只是以本项目产品换取的情形中,由于土地换入时开发产品尚未开发完工,未知公允价值,所以待首次分出产品时再确认换出产品的公允价值,从而确定换入土地使用权的成本。

②以股权形式换取土地使用权的,按照土地投入时,投资协议中确定的该项土地的公允价值为基础,确定取得土地使用权的成本。

③涉及补价的,成本加上应支付的补价或者减除应收到的补价。

六、计税成本的实际发生原则

第三十二条 除以下几项预提(应付)费用外,计税成本均应为实际发生的成本。

(一)出包工程未最终办理结算而未取得全额发票的,在证明资料充分的前提下,其发票不足金额可以预提,但最高不得超过合同总金额的10%。

(二)公共配套设施尚未建造或尚未完工的,可按预算造价合理预提建造费用。此类公共配套设施必须符合已在售房合同、协议或广告、模型中明确承诺建造且不可撤销,或按照法律法规规定必须配套建造的条件。

(三)应向政府上交但尚未上交的报批报建费用、物业完善费用可以按规定预提。物业完善费用是指按规定应由企业承担的物业管理基金、公建维修基金或其他专项基金。

……

第三十四条 企业在结算计税成本时其实际发生的支出应当取得但未取得合法凭据的,不得计入计税成本,待实际取得合法凭据时,再按规定计入计税成本。

——《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号印发)

除了上述三项明确规定可以在一定条件或者一定比例下预提的费用外,其他各类计税成本均以实际发生作为税前扣除的前提,且根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)的规定,属于境内增值税应税项目的,需要以发票作为税前扣除凭证。未取得合法税前扣除凭据的,不得计入计税成本,待取得合法税前扣除凭据时,再计入计税成本。

七、单独建造的停车场所的税务处理

第三十三条 企业单独建造的停车场所,应作为成本对象单独核算。利用地下基础设施形成的停车场所,作为公共配套设施进行处理。

——《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号印发)

上述就是关于房地产企业开发产品计税成本的归集、核算的相关规定。