大家都知道最新印花税法已经出台,也有很多小伙伴们了解了,最近小编后台也收到关于印花税的相关问题,来给大家解答一下:

问题:

现在印花税需要缴纳到“分”吗?

解答:

理论上:

2022年7月1日施行《印花税法》,同时废除《印花税暂行条例》。

我们先看一下新旧的表述:

根据最新《印花税法》中第八条【应纳税额】印花税的应纳税额按照计税依据乘以适用税率计算。

第六条应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。计税依据按照前款规定仍不能确定的,按照书立合同、产权转移书据时的市场价格确定;依法应当执行政府定价或者政府指导价的,按照国家有关规定确定。

旧版《中华人民共和国印花税暂行条例》中第三条同时废除,条款详细如图:

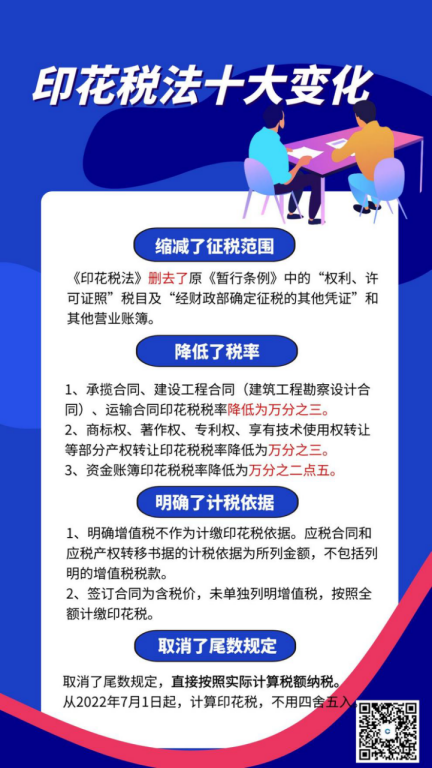

由此可以看出,新《印花税法》取消了起征点规定,删掉原第三条规定,直接规定印花税的应纳税额按照计税依据乘以适用税率计算。也就是在计算印花税时,不用再四舍五入了!

补充一点,《国家税务总局关于1元以下应纳税额和滞纳金处理问题的公告》(总局公告2012年第25号)规定:“应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。” 所以大家不用担心应缴实缴差异了!

实操上:

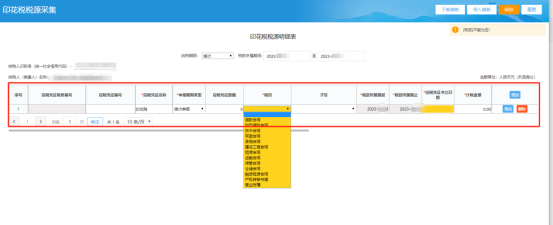

在大家申报时,现在的页面是直接按照实际金额计算得数的:

登录电子税务网,印花税申报时,如图1:

(图1)

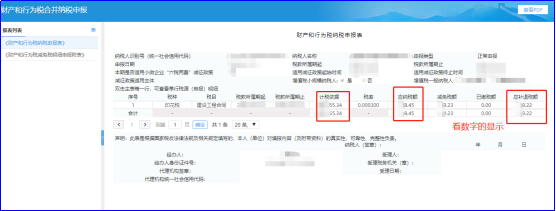

填写完相关信息,就可看到实际金额为小数的时候,如下图 ,不用四舍五入,直接缴纳税款:

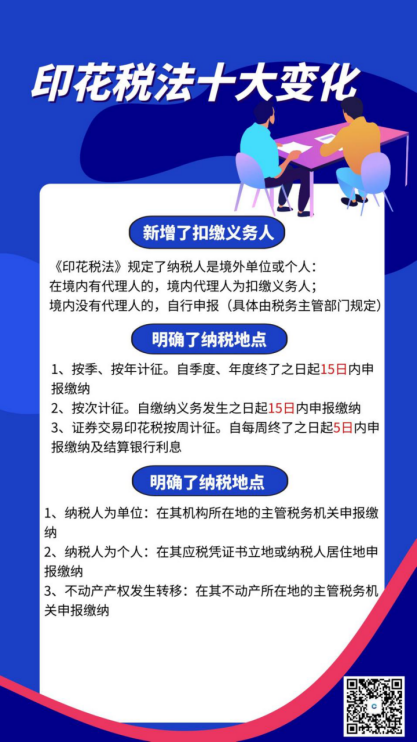

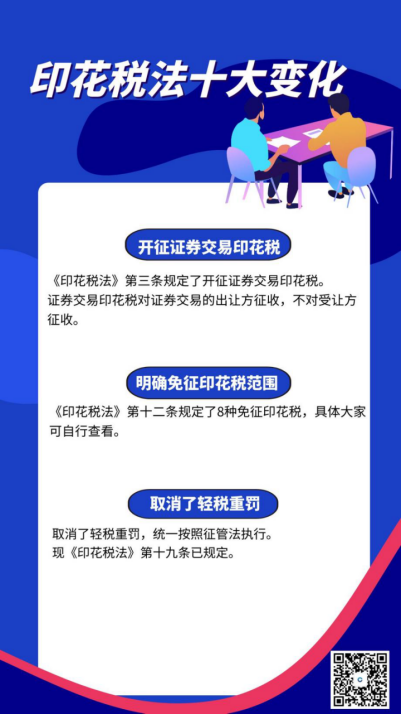

最后,小张给大家汇总一下关于新印花税法的变化,建议保存收藏:

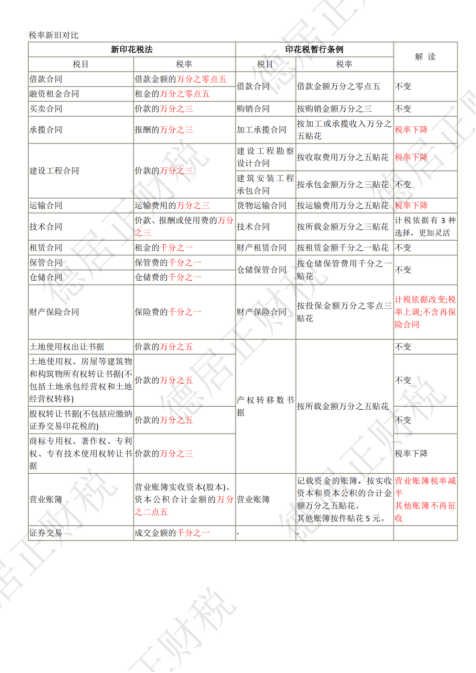

后附印花税对比表给大家查看,有其他问题可以私信后台,小编进行回答。