一、报销凭证原则

依据国家发票管理有关规定,铁路行业发票实行专业管理。原国务院铁路主管部门对铁路运输票据的式样、印制标准以及填写、使用方法有较为严格的规章制度,铁路部门出具的车票、区段票、代用票、客运运价杂费收据、退票费报销凭证、退票报销凭证、定额票、手续费等运输票据,具有发票属性,可用于报销。

二、进项税额抵扣原则

财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,取得注明旅客身份信息的铁路车票的,其进项税额允许从销项税额中抵扣。

其中‘国内旅客运输服务’,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。”

【例】面试但是未被录取的人员报销火车票,其未与企业签订劳动合同,所以其带个人信息的火车票不可以计算抵扣进项税额。

三、具体事项

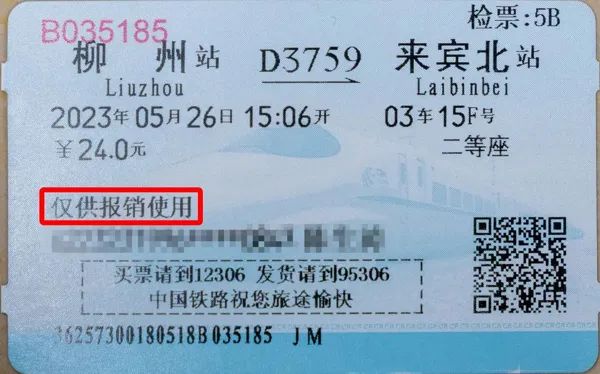

1.火车票报销凭证

如需报销凭证的,应在开车前或乘车日期之日起180日以内,凭购票时所使用的有效身份证件到车站售票窗口、自动售票机换取。

抵扣进项:票价是24元,铁路旅客运输进项税额=票面金额÷(1+9%)×9%=24÷(1+9%)×9%=1.98(元)

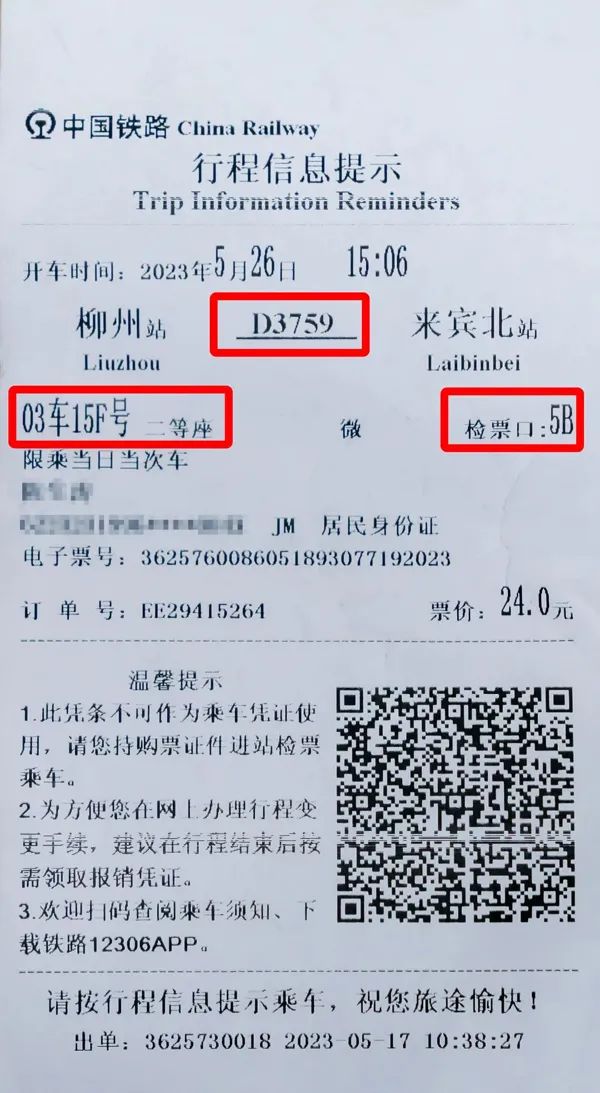

提醒:行程信息提示单不是报销凭证

2.退票收费时,给什么报销凭证?

车站售票窗口收取退票费时,出具退票(费)报销凭证。依据国家发票管理有关规定,旅客可用来报销。

请在12306.cn网站办理退票之日起180日内,凭购票时所使用的乘车人有效身份证件原件和订单号码到车站售票窗口索取退票费报销凭证。依据国家发票管理有关规定,旅客可用来报销。

提醒:铁路公司收取的退票费按照“其他现代服务”缴纳增值税,不属于旅客运输服务。且取得的退票费的发票为定额发票,不属于可以抵扣进项税额的合法凭证。

3.车票丢失了,为了报销,是否可以重新补办?

不可以。依据国家发票管理有关规定,铁路部门出具的车票等运输票据具有发票属性,旅客丢失车票,不能补办。

如何报销:由于铁路部门不能办理补票手续,可以由行程信息提示单、出差审批资料及相关部门领导等主管领导凭证后,代作原始凭证。但不能在企业所得税税前扣除和进项税额抵扣。