我们在财税星空五月份的线上课程《创投企业及天使投资人所得税限额抵扣难点案例解析》中介绍了目前我国几个可以享受创投企业优惠政策的地区,包括广西、西藏、霍尔果斯等,在西部大开发政策的鼓励下享受不同的地方政策优惠。但同时,我们要提醒大家:在财政部、税务总局新的文件中,针对享受新疆困难地区及喀什、霍尔果斯两个特殊经济开发区新办企业的行业目录有变化,“创业投资”已经不在新《目录》中。

我们看到,目前霍尔果斯整体的优惠政策是根据《财政部 税务总局关于新疆困难地区及喀什、霍尔果斯两个特殊经济开发区新办企业所得税优惠政策的通知》(财税〔2021〕27号)来的,即:2021年1月1日 至2030年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《目录》范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。而根据《新疆维吾尔自治区人民政府关于新疆困难地区及喀什、霍尔果斯经济开发区企业所得税优惠政策有关问题的通知》(新政发〔2021〕66号)的规定,2021年1月1日至2030年12月31日期间,对符合喀什、霍尔果斯经济开发区企业所得税优惠政策条件的新办企业,自取得第一笔生产经营收入所属纳税年度起,在享受五年免征企业所得税后,第六年至第十年免征企业所得税地方分享部分。也就是说,在2021至2030年这十年间,只要你属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》里的产业范围,就可以享受五年免征全部企业所得税+五年免征地方分享部分企业所得税。

但是,我们有的企业可能是根据老的《目录》即2016版目录来判断自己到底是不是属于产业范围。我们看到,2016版目录里创业投资企业赫然在列。

但是,到了2021年42号文的目录里面,创业投资企业被轻轻划去了。

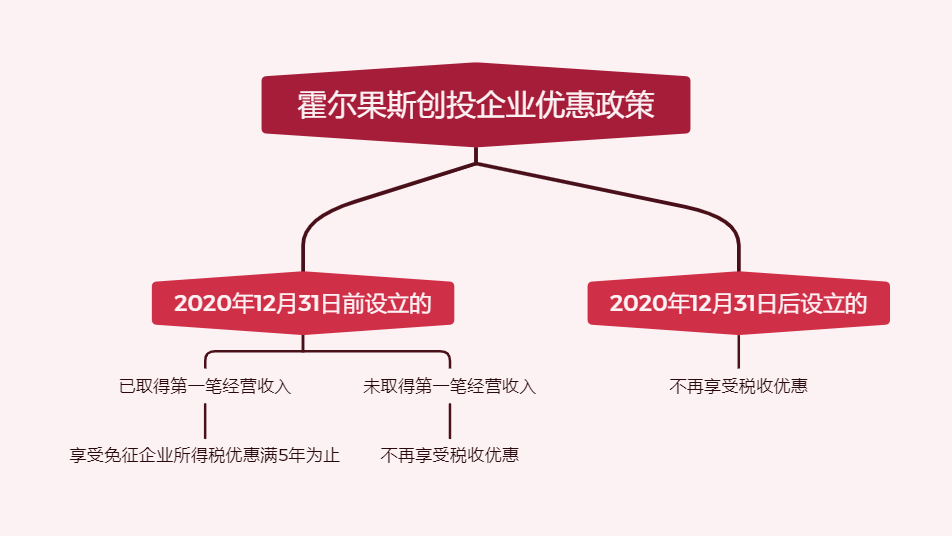

不过,根据财政部、税务总局2021年27号文规定,属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录(试行)(2016版)》(以下简称《2016版目录》)范围内的企业,2020年12月31日前已经进入优惠期的,可按照相关规定享受至优惠期满为止。

即:

2020年12月31日前设立的创业投资企业,已经取得第一笔经营收入——享受免征企业所得税优惠满5年为止;

2020年12月31日前设立的创业投资企业,截止2020年12月31日仍未取得第一笔生产经营收入,不再享受税收优惠;

2020年12月31日后新设的新办创业投资企业,不再享受税收优惠。