一、政策沿革

《中华人民共和国车辆购置税法》规定,根据国民经济和社会发展的需要,国务院可以规定减征或者其他免征车辆购置税的情形,报全国人民代表大会常务委员会备案。

自2018年1月1日至2020年12月31日,对购置新能源汽车免征车辆购置税(财政部 税务总局公告2019年第75号)

自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车(财政部 税务总局 工业和信息化部公告2020年第21号)

对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车,免征车辆购置税(财政部 税务总局 工业和信息化部公告2022年第27号)

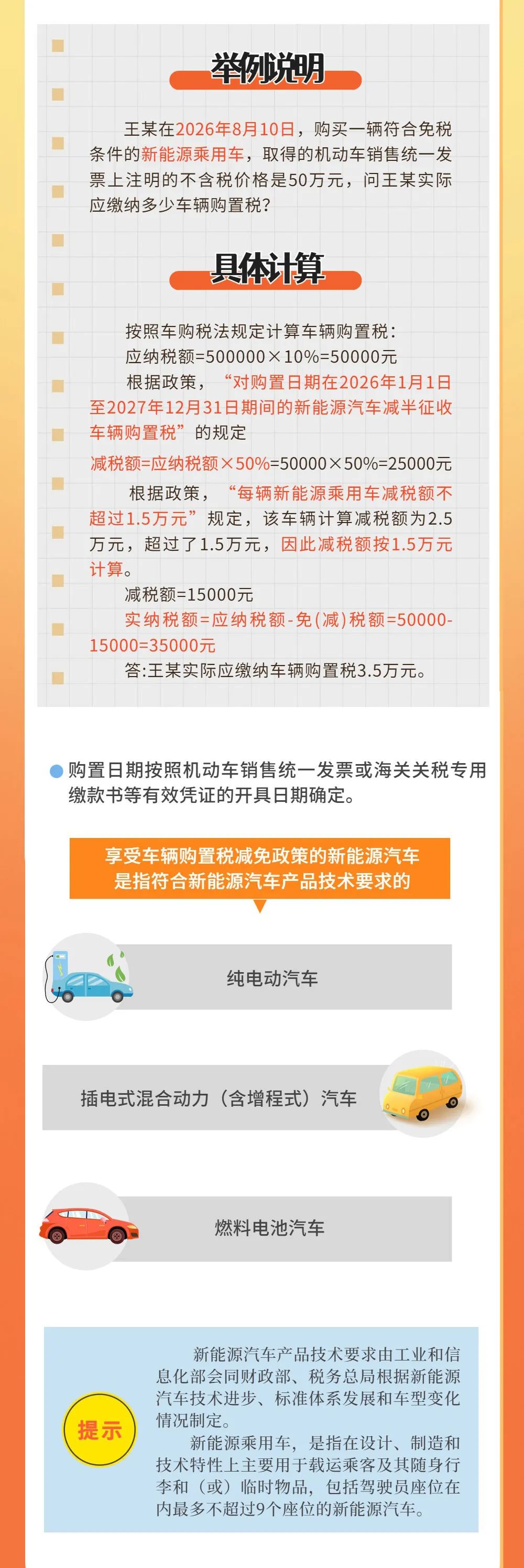

对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税,其中,每辆新能源乘用车免税额不超过3万元;对购置日期在2026年1月1日至2027年12月31日期间的新能源汽车减半征收车辆购置税,其中,每辆新能源乘用车减税额不超过1.5万元。(财政部 税务总局 工业和信息化部公告2023年第10号、财政部 税务总局 工业和信息化部公告2023年第10号。

二、最新政策解读

财政部税政司 税务总局货物和劳务税司有关负责人就延续和优化新能源汽车车辆购置税减免政策有关问题答记者问

三、最新政策思维导图