一、事由与经过

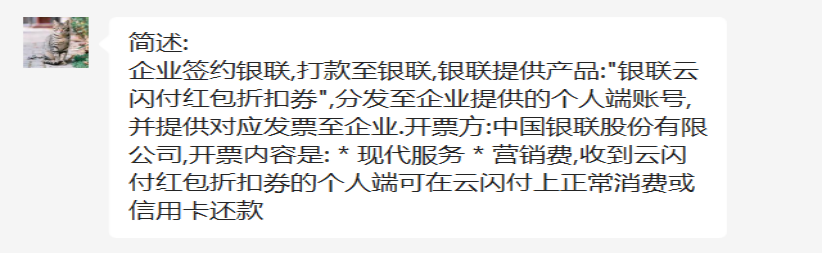

2023年7月12日,有自称是中国银联(未经证实)的工作人员联系笔者,告知有一个系统化的营销方案可以解决企业的营销费用难题,可以用于纳税筹划,笔者出于学习的考虑向该工作人员做了了解,具体如下(截图如下):

二、业务分析

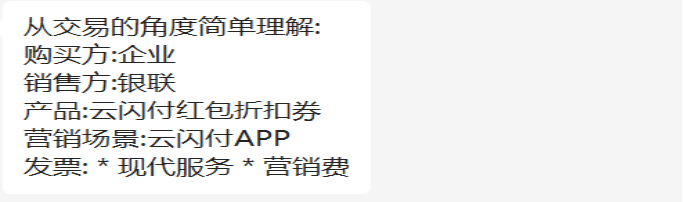

1、解决问题

企业:营销费用无票支出

银联:培养云闪付消费习惯/资金占用时间价值

2、交易分析

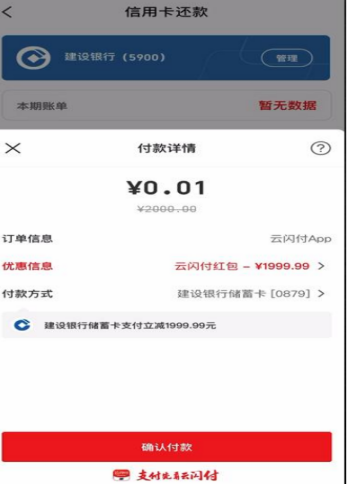

该业务模式的交易有两层:一是企业与中国银联的交易,企业与银联签订电子合同,支付款项给银行,从银联购买云闪付红包折扣券,开具现代服务业-营销费的发票品类;二是企业委托银联将上述红包折扣券分发至个人端账号,由个人端账号在云闪付上通过折扣消费(消费场景见下图)或信用卡还款方式进行消费或套现。

3、涉税分析

第一道交易过程中,相当于企业向银联购买红包优惠券,银联向企业开具营销费发票,这里面有两个核心问题:一是红包优惠券到底是货物还是服务?二是银联向企业开具营销费发票,到底有没有向企业提供营销服务?第一个问题笔者认为红包优惠券本身既不是货物也不是服务,而是取决于终端的消费场景,最终用红包优惠券购买货物就是销售货物,用于购买服务就是提供服务,更多的类似储值卡,购买储值卡时不发生纳税义务,消费时发生纳税义务,向企业开具营销费品名与实际情况不符;第二问题无论是从形式上还是实质上银联都没有向企业提供与营销费相匹配的服务,该笔交易存在虚开发票的风险。

第二道交易是企业委托银联将红包优惠券定向派发给个人,根据税务总局公告2019年第74号第三条规定,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包),以及企业在年会、座谈会、庆典及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收人,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或转让性质的消费券、代金券、抵用券、优惠券等礼品除外。按照上述规定,企业委托银联定向派发红包优惠券,红包优惠券具有折扣或转让性质可以免征个人所得税。但使用该红包优惠券还信用卡,再用信用卡套现又该如何界定呢?是否符合免征个税的情形呢?

三、结论上述红包折扣券存在虚开发票和偷逃个人所得税的风险。