6、7、8月又是一年一度的高新技术企业申报季,很多企业在申报高新的时候面临一个常见问题,就是加计扣除的研发费和高新口径的研发费差异较大,而且一般是加计扣除的研发费远小于高新口径,导致企业面临研发费真实性的质疑,甚至因为差异较大而无法解释,导致高新申报被一票否决。

高新和加计扣除研发费差异,企业还是应该尽量从政策差异的角度去解释。鉴于此,笔者统计了两个研发费口径的30个差异:

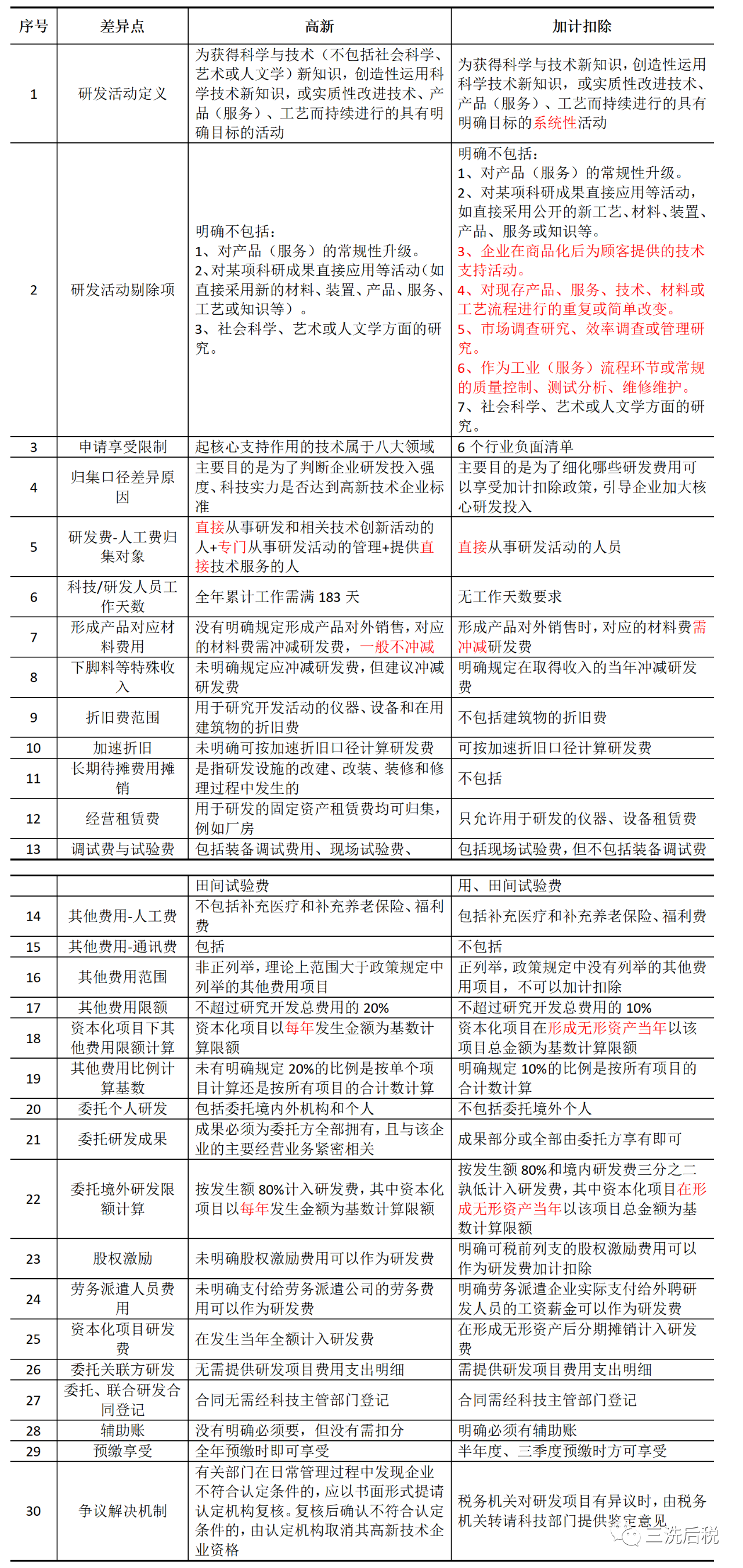

差异明细表

一方面,根据上述差异明细表我们可以看出,按照目前的政策,加计扣除口径的研发费已经并不必然小于高新口径,尤其是人工费和折旧费,一是加计扣除对于人工费的归集并无183天工作要求,其归集的人工费金额很可能大于高新口径;二是加计扣除口径还明确规定了可按加速折旧口径归集,这也是高新没有的规定。

另一方面,两个口径研发费的差异基本上都应该包含在了上述差异明细表所列示的范围,差异说明应该主要围绕表中列示的政策差异去解释,而超过这个范围的解释可能会引起更多质疑。基于上述差异明细表,笔者试图分析以下三个典型的解释口径,论述这些解释是否合理,能否站得住脚:

一、基于对研发活动定义的差异,解释两个研发费差异系由于部分研发活动符合高新口径但不属于加计扣除规定的研发活动

因为加计扣除明确,为顾客提供的技术支持活动,对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变,市场调查研究、效率调查或管理研究,工业(服务)流程环节或常规的质量控制、测试分析、维修维护4类活动不属于研发活动,但高新口径并未明确将该四类活动排除在研发活动以外。

笔者认为这种解释可能并不妥。根据差异明细表中第1个差异点,其实对于研发活动的定义在高新和加计扣除之间并无太大区别,同时加计扣除明确剔除的4类活动本质上也并不具备“获得新知识”、“创造性运用科学技术新知识”、“实质性改进技术、工艺”这些基本的研发属性。因此,如果某些研发活动不符合加计扣除规定,大概率也是不满足高新口径的,笔者不建议从这个角度去解释两者差异。

二、从材料费的角度解释,即研发领料形成产品形成销售,按照规定加计扣除需要冲减材料费,但高新并无明确规定需要冲减。

首先,对于研发形成产品是否需要冲减研发领用的材料费,在加计扣除政策上是明确规定需要冲减的,但高新并无明确规定。同时,《企业会计准则解释第 15 号》发布后,明确了研发形成产品,在会计上是需要将形成产品的成本(不仅包括研发领用的材料费,还包括人工等)从研发费转出计入营业成本或存货的,当时对高新是否也应冲减材料费,大家争论较多,后面有些地方例如浙江省注册会计师协会是有建议口径出来的,基本都是高新口径上是不用冲减材料费的,毕竟如果冲减就会导致大批量企业不满足高新条件了。

笔者认为这种解释应该是可以接受的,但一定要关注到既然差异原因系形成产品从而加计扣除冲减了材料费,那会计上是否也一并冲减了研发费?当然会计上冲减的研发费不仅是材料费,而是产品形成的全部成本。如果会计上并未冲减研发费,那这种解释可能就站不住脚了,因为要么你的解释理由不真实,否则为什么会计上不冲减?要么财务审计报告有差错未在会计上进行正确处理,那财务审计报告有差错可能就成了高新被一票否决的直接理由了。

三、企业基于谨慎性原则,在综合考虑税负率稳定等角度出发,并未充分、完整的享受加计扣除政策规定的所有研发费优惠。

这个理由简单来说就是我本可以进行更多的研发费加计扣除的,我出于谨慎的角度,就愿意少享受点加计扣除优惠,但我高新口径归集的研发费都是没问题的。

笔者认为这种解释可能也是无奈之举,一般都是从政策差异角度确实无法进行解释了,因为纯粹政策上就不会有那么大的差异。实务中,确实很多企业是有税负率稳定等考虑的,很多企业对当地政府本身也有纳税的考核任务,因此在加计扣除上自行适用了比政策更加严格的口径,那加计扣除和高新研发费的差异其实就是企业自行放弃的优惠部分,这在实务中确实也不少见,这也是笔者一直认为不能因为两者口径差异大就对其高新申报一票否决的原因。还有一种情况,那就是高新归集的研发费本身就真的经不起考验,毕竟可以享受加计扣除的研发费,你自己都没信心认,那这个研发费在高新口径上的真实性又能如何呢?

最后笔者还是想强调下,加计扣除和高新研发费差异较大,是完全不能成为对高新申报一票否决的理由的,毕竟对于加计扣除优惠企业有选择享受、少享受甚至不享受的权利,你可以把这个作为其中一个疑点,但不能因此直接给出否决的意见。

目前对于高新的审核很多口径都没有明确统一,导致一些审核专家主观臆断的情况比较多,从而造成了很多企业被无辜否决。例如笔者就碰到一家企业,因为财务审计报告反映的最后一年销售费用较以前年度发生较大幅度增长,审核专家就认为企业提供的审计报告可能不公允,给予了一票否决。这个就太荒唐了,你这个不就是疑罪从有吗?而且我还有第三方独立机构出具的鉴证报告,这个连个疑罪都算不上吧?既然有了第三方独立机构出具了鉴证报告,没有充分、明确的推翻证据之前,审核专家就应该去认可鉴证报告的意见,而不是在那边自我瞎猜臆断。就如本篇文章所述的高新和加计扣除差异,既然第三方已经出具了高新研发费的鉴证报告,你没有证据推翻鉴证意见的情况下,你就应该认可有资质的机构出具的鉴证报告,就应该认可高新研发费数据。至于出具的鉴证报告是否真实、公允,那应该是监管机构事后监管的问题,去推翻一个报告甚至比出具一个报告的工作都多,这也只有监管机构有这个能力去做这个事情。

当然,加计扣除和高新差异问题,以及其他无法直接明确的问题,审核专家本身也有质疑的权利,这个其实涉及高新审核机制的完善。笔者认为在高新终审过程中可能需要建立一个问询机制,让专家的质疑有一个让企业回复或解释的通道和机会,这样对企业也更加公平,而非现在的一个比较封闭的终审机制。