近日,财政部、国家税务总局发布了《关于继续实施企业、事业单位改制重组有关契税政策的公告》(财政部 税务总局公告2023年第49号)、《关于继续实施企业、事业单位改制重组有关土地增值税政策的公告》(财政部 税务总局公告2023年第51号)。文件总体延续过往税收优惠政策,并无太大变化。但是,在过往文件执行中,仍有一争议问题待解。

实务争议案例

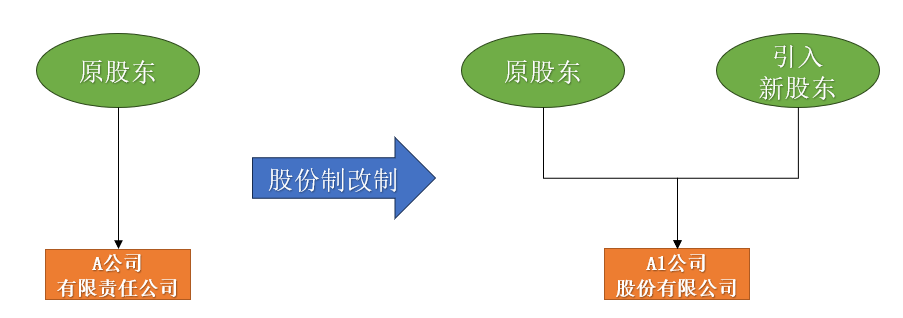

A公司是有限责任公司,现在进行股份制改制,从有限责任公司变更为股份有限公司,在变更为股份有限公司的同时,增值扩股引入新股东,并办理了新的工商营业执照。

该企业改制后,需要办理房产、土地的变更过户手续。在向税务机关办理过户免税手续时,税务机关提出了质疑:

对于契税,大家基本没有争议,财政部 税务总局公告2021年第17号和财政部 税务总局公告2023年第49号都是一致的:

企业按照《中华人民共和国公司法》有关规定整体改制,包括非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司,原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务的,对改制(变更)后公司承受原企业土地、房屋权属,免征契税。

所以,上述A公司股份制改制,享受房产、土地过户免征契税的待遇是没有问题的。

现在主要的争议是在土地增值税上,这一点在新的财政部 税务总局公告2023年第51号与原先财政部 税务总局公告2021年第21号也是一样的:

企业按照《中华人民共和国公司法》有关规定整体改制,包括非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业,暂不征收土地增值税。

本公告所称整体改制是指不改变原企业的投资主体,并承继原企业权利、义务的行为

即土地增值税对于整体改制免税强调了“不改变原企业的投资主体”。对于“不改变原企业投资主体”,文件的解释是:

本公告所称不改变原企业投资主体、投资主体相同,是指企业改制重组前后出资人不发生变动,出资人的出资比例可以发生变动。

所以,对照上面这个案例,税务机关会认为,A企业在改制为股份有限公司一开始办理新的工商营业执照时,虽然原来的投资人都在新主体中,但同时引入了新的外部投资人,这样企业改制重组前后出资人发生了变动,就不再符合土地增值税免税文件了,从而需要征收土地增值税。

税务机关提出来,如果企业在改制时把原投资主体平移过来,办理新的股份有限公司营业执照,然后再引入外部投资人,此时就可以享受土地增值税的免税待遇。

但是在实务中,很多企业的改制,包括国有企业改制中往往都是在改制的同时就要引入新的投资主体,即改制和引入新投资主体的动作是一起做的,一般企业不会分两步进行。这样,部分企业在改制中就遇到了土地增值税难题,无法进行下去。

严格来看,难道在企业改制中我先全部平移过去办理股份有限公司,然后再增资扩股引入新股东,这个和我将这两步并做一步来做,即将改制和增资扩股放在一起做,在土地增值税重组免税上就真的有实质性差别,从而需要区别对待吗?这样区别对待的原因何在?

同样的问题在契税重组中也存在,根据财政部、国家税务总局发布了《关于继续实施企业、事业单位改制重组有关契税政策的公告》(财政部 税务总局公告2023年第49号)第六条第三款规定:

母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税。

此时,我有两种方式:

1、母公司先1元设立全资子公司,然后用不动产对全资子公司增资;

2、母公司直接用不动产投资设立全资子公司。

现实当中也存在这个争议,即母公司先1元设立全资子公司再不动产增资可免契税。但母公司直接用不动产设立全资子公司就不是增资,就不能免契税。

我们知道,任何立法的语言都不可避免产生理解上的争议。最近总局网站公布了国际司整理的国际上涉税争议判例,很多东西还是要从立法原理和意图上来理解和执行。这么机械的抠字眼去执行税法,只能降低我们税法的严肃性和权威性。所以,这里就看到了我们需要发布总局公告解读的作用,即我们文件这么写究竟意图是什么。比如以我们上面两个案例来看,死扣文件的字眼,我们认为大概率是不符合财政部、总局文件关于响应国务院鼓励并购、重组而给予土地增值税和契税优惠的立法意图的。

如果从反避税角度考虑,也应该是采取类似契税文件第一条的做法,即如果你改制或者向全资子公司不动产增资后的比如12个月内,你持股比例降低到不控股的地位(75%也好50%也行,视立法意图来定),这样我视同你属于转让行为征收土地增值税和契税,这样才有实际立法执行意义。否则仅仅死扣字眼,说改制后只要有新股东进来,那么有一个或占1%就不能免征土地增值税,亦或公司用不动产新设全资子公司就不属于增资就不能免契税,就未免过于机械,不能真正体现国家鼓励企业并购重组的立法意图。