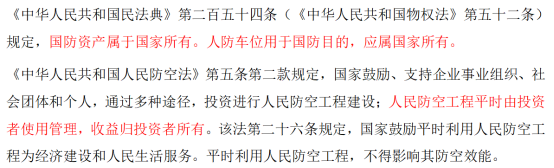

根据《中华人民共和国民法典》、《中华人民共和国人民防空法》的相关规定以及实践中相关司法判例来看,人防车位的使用、管理及收益权的归属,应遵循“谁投资、谁受益”的原则,具体应以“人防车位建设成本是否已经列入小区商品房建设成本”、“人防车位面积分摊有无实际摊入小区业主的分摊面积”为界定标准

实践中,人防车位一般不会被计入公用建筑面积,其建筑成本由开发商承担,那么根据“谁投资、谁受益”的原则,开发商可以保留该车位的管理及收益权。另外人防车位所有权归国家,在众多业委会与房地产企业关于“人防车位之争”的司法判例中,基本也持这一观点:人防车位所有权非全体业主所有,属于因国家防空需要由开发商投资配建的国家公共配套设施,宏观角度来看,属于公共配套设施的一部分。那么,宏观角度的人防车位的投入成本,能否在税收角度以公共配套成本参与土地增值税的清算?

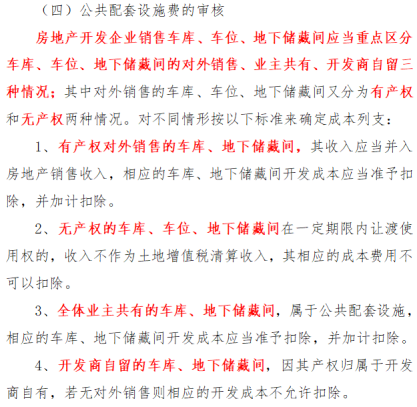

根据现行国家及地方层面关于车位如何参与土地增值税清算规定,没有统一的标准可言,有的地方没有明确规定,实操中,要求车位无论有无产权,不论人防非人防,只要实质上销售,都要参与清算;有的地方明确规定,有产权车位参与清算,无产权车位销售不参与清算(收入不进,成本不进),无产权车位移交政府或全体业主所有,允许以公配方式参与清算……等等(如山西省)。

但是,人防车位产权属于国家,原则上不能出售,也不不存在移交全体业主的问题,实务中往往以租赁方式由房地产企业或者移交物业公司通过“谁投资、谁受益”的方式进行经营,租赁收入不属于土地增值税清算范围,笔者理解实质上人防车位的投资属于公共配套成本投入,可按公共配套成本参与土增清算。基于此,一方面,由于政策不够明确,应加强税企沟通,人防车位应争取以公共配套成本参与土地增值税清算,有效降低房地产企业税负负担。另一方面,房地产企业应创造有利于人防车位以从公配套成本参与清算的有利条件,如将统一将人防车位管理权、收益权移交配套物业公司处理并夯实好证据链资料。根据实务经验,笔者具体证据链资料整理如下,供大家参考:

1、人防车位移交公告

2、人防车位移交物业协议(使用权、收益权、管理权)

3、移交物业公示证明(业主有权优先承租车位的使用权)

4、在物业公司列支资产代管费/物业服务费用如:停车管理、维修保养、保安保洁等;监控等设施设备的投入与维护,车位车道划线及维修,车位号牌制作与维护,地库水电设施设备、人防工程标识标牌、地坪漆、划线、充电桩、防护设施、安保保洁人员支出(安全巡查、秩序维护、客户引导)、安保保洁工具低值易耗品支出等。

5、人防工程在竣工验收备案资料(人防主管部门)

6、《人防工程维护管理责任书》(后期维护管理权变更为物业公司)

7、物业公司与业主签订人防车位使用权租赁协议、物业服务费/资产代管费协议(物业费+租金)

8、账面独立核算物业服务费、租金收入

9、租金收入、物业服务费/资产代管费收入缴纳相关税费完税凭证

10、地下建筑面积实测报告

以上为笔者关于人防车位能否以公共配套身份参与土增清算的分享。