因公司实际控制人张志东曾在上市公司万里扬担任高管,对公司股权结构设 计具有一定了解,出于对将来可能存在的资本运作、税收筹划等因素考虑,故通 过机构股东间接持有公司股份,具有合理性。

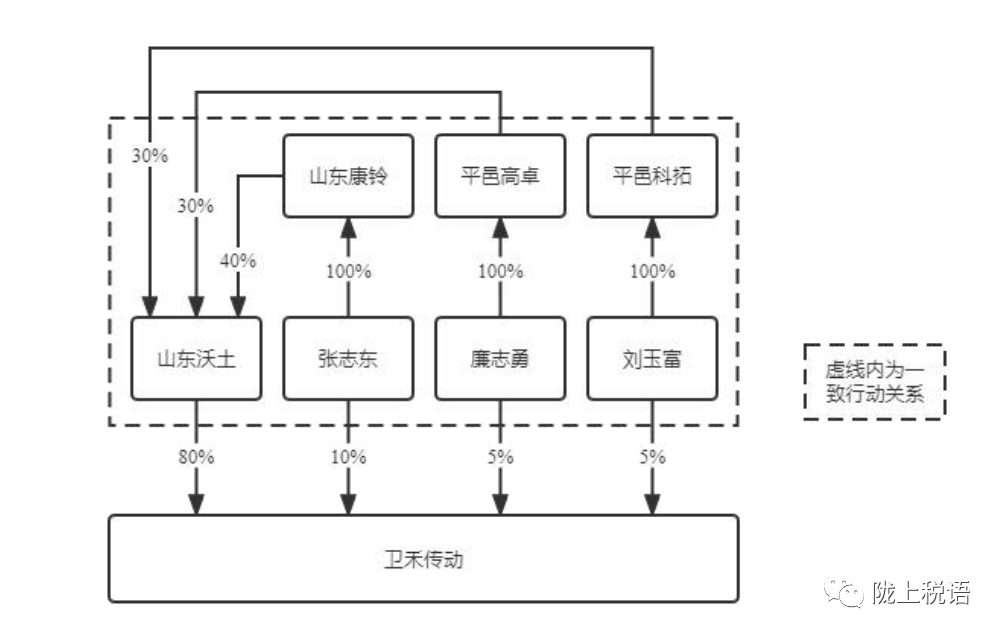

截至本回复出具日,公司的股权结构如下(陇上税语注:山东沃土、山东康铃、平邑高卓、平邑科拓均为公司制企业):

张志东通过其100.00%持股的山东康铃间接持有山东沃土40.00%的股权,为山东沃土的第一大股东。张志东和山东康铃与刘玉富和平邑科拓、廉志勇和平邑高卓分别签订了《一致行动协议》,约定刘玉富和平邑科拓、廉志勇和平邑高卓在公司经营决策时与张志东及其100.00%持股的山东康铃保持一致行动。因此,张志东通过其持有的山东沃土40.00%股权及《一致行动协议》能够实际控制山东沃土100.00%的表决权。

综上,张志东能够实际控制山东沃土,实际控制的股份比例为100.00%。