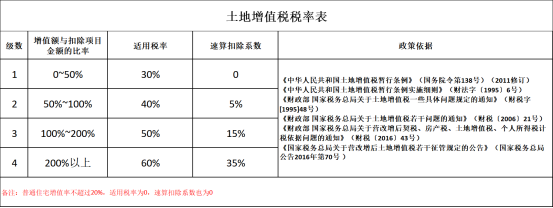

我国土地增值税采用四级超率累进税率,旨在实现“增值多的多征、增值少的少征、无增值的不征”的目的,所谓超率累进税率:即以征税对象数额的增值率划分若干级距,分别规定相应的差别税率,增值率每超过一个级距的,对超过的部分就按高一级的税率计算征税。增值率取决于增值额,房企土地增值税税负的高低取决于增值额的大小,而增值额的大小与项目毛利率、利润率直接相关,项目毛利率、利润率高低由售价、成本、费用决定,其中销售定价对增值额的影响是首当其冲的;实务中有关于定价不合理导致多卖的钱不够交税的说法!比如:多卖1块钱收入,结果多交了2块钱税!真的是这样吗?利用土地增值税税率临界点进行销售定价决策的逻辑要点是什么?本文笔者以数据验证和推理的方式来为大家进行解析。

土地增值税的计算逻辑简单理解即:

增值额=转让房地产收入总额-扣除项目金额

土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数

举个特别简单的例子,假设一个项目转让房地产收入总额10亿(不考虑增值税的影响),扣除项目金额是6亿元,那么:

增值额=10亿-6亿=4亿

增值额除以扣除项目金额的比率=4亿/6亿=66.7%

按照现行土地增值税税率及速算扣除公式,增值率在50%-100%之间,适用税率为40%,扣除系数为5%

应缴土地增值税=增值额4亿×适用税率40%-扣除项目金额6亿×速算扣除系数5%=1.3亿

按照超率累进原始计算方式还原计算过程如下:

50%的增值额部分适用30%税率,超过部分适用40%税率,即:

应缴纳土地增值税=扣除项目金额×50%×30%-(增值额-扣除项目金额×50%)×30%=6亿×50%×30%+【4亿-(6亿×50%)】×40% =1.3亿元。

按照土地增值税超率累进的计算逻辑,我们来搭建数据测算模型来总结销售定价与土地增值税之间规律。

1

普通住宅不免税的情形下(增值率超过20%)

假设转让房地产收入总额为X,扣除项目合计为M,则增值额Y=X-M,增值率=Y/M,提高销售定价带来的销售收入增加金额为?。

我们先从土地增值税超率累进的计算逻辑来模拟论证一下。

1、增值率不超过50%时(Y/M≤50%)

土地增值税=Y×30%

2、增值率超过50%小于等于100%时

50%的增值额部分(即M×50%)适用30%税率,超过部分适用40%税率,即:

土地增值税=M×50%×30%+(Y-M×50%)×40% =Y×40%-M×5%

速算扣除法=增值额×40%-扣除项目合计×速算扣除率5%

3.增值率超过100%小于等于200%时

土地增值税=M×50%×30%+M×(100%-50%)×40%+(Y-M×100%)×50% =Y×50%-M×15%

速算扣除法=增值额×50%-扣除项目合计×速算扣除率15%

4.增值率超过200%时:

土地增值税=M×50%×30%+M×(100%-50%)×40%+M×(200%-×100%)×50%+(Y-M×200%)×60% =Y×60%-M×35%

速算扣除法=增值额×60%-扣除项目合计×速算扣除率35%

经公式推导可见,未超过税率临界点增值额部分适用低一级税率,超过税率临界点对应的增值额部分才适用高一级的税率。故,销售定价提升导致销售收入增加金额为?时,增值率由原(X-M)/M变化为(X+?-M)/M,仅针对?/M的部分才适用高一级税率,其余部分土地增值税不变。

即在不考虑税金影响的情况下,增加的土地增值税=?×高一级税率。

销售定价增加,带来的利润变动=增加的收入?-增加的土地增值税(高一级税率×?)=(1-高一级税率)×?

由于土地增值税率<1,?为正数,因此该式恒>0(普通住宅免税点除外),不会出现卖一块钱,交2块钱税还要倒贴的问题!

结论:在三分法下,增值额/增值率>0且普通住宅不免税的情形下(增值率远超过20%)的情况下,提高销售定价可以增加企业利润,税只是价格中的一部分而已,如果有涨价去库存弹性空间,尽可能提高售价,加价加速去化的同时,争取企业利润的最大化。

2

普通住宅免税的情形下(增值率不超过20%)

假设收入为X,扣除项目合计为M,则增值额Y=X-M,增值率=Y/M,单方开发成本为C(假设开发费用按照开发成本10%扣除;即M=1.3C),提高销售定价带来的收入增加金额为?。与转让房地产有关的税金税负为0.65%(附加税0.6%,印花税0.05%),单位:万元(下同)。

我们再从土地增值税税率临界点角度再来模拟论证一下。

1、转化为收入与扣除项目之间假设销售收入为X时,增值率等于20%,则增值率=Y/M=(X-M)/M=(X-1.3C)/1.3C=20%。

的关系即:X=1.2M

转化为收入与成本之间的关系即:X=1.56C

此时普通住宅对应为0%,则土地增值税=0

假设提高销售定价收入增加?时税率即变更为30%,其中?为正数,则:土地增值税=(X+?-M-0.65%?×30%=0.2M+0.2980?=0.16X+0.2980?

相较于普通住宅免税,土地增值税增加=0.2M+0.2980?≈0.2M+0.3?=0.16X+0.3?(如不考虑收入增加带来的税金影响)

假设税费增加≥收入的增加,即0.16X+0.3?≥?,则?≤22.86%X

普通住宅由于存在20%的免税临界点,且超过20%的需全额缴纳土地增值税,而并非超过部分缴纳,因此这是由不交到交,由0到1的变化,在普通住宅免税临界点的销售定价X基础上,如果销售定价提高的比例超不过22.86%X,就会出现税费增加远大于收入增加的情况。(在普通住宅免于不免的情况,确实会出现卖1块钱,交2块钱税的还要倒贴的问题!)

结论:在普通住宅免税与不免税的增值率临界点,提高售价只对普通住宅能否享受增值率不超过20%免征土地增值税有影响。如果目前售价使得普通住宅无法享受免征土地增值税优惠时,且在临界点附近时,可适当降低售价,争取享受普通住宅免税优惠。降价加快去化的同时,还可以增加企业利润,如果项目销售定价远超普通住宅享受免税的临界点的售价(?>22.86%X),即普通住宅增值率远高于20%时,降低售价节省的土地增值税无法弥补利润的损失。

2、假设销售收入为X时,增值率等于50%,即X=1.95C

即(X-M)/M=50%,⇒X=1.5M。此时对应税率为30%,则土地增值税=(X-M)×30%=0.15M=0.1X

假设收入增加?时税率即变更为40%,其中?为正数,则:土地增值税=(X+?-M-0.65%?)×40%-(M+0.65%?)×5%=0.15M+0.39707?=0.1X+0.39707?

土地增值税增加=0.39707?≈0.4?(暂不考虑收入增加带来的税金影响)

3、假设销售收入为X时,增值率等于100%,即X=2.6C

即(X-M)/M=100%,⇒X=2M。此时对应税率为40%,则土地增值税=(X-M)×40%-M×5%=0.35M=0.175X

假设收入增加?时税率即变更为50%,其中?为正数,则:土地增值税=(X+?-M-0.65%?)×50%-(M+0.65%?)×15%=0.35M+0.4957?=0.175X+0.4957?

土地增值税增加=0.4957?≈0.5?(暂不考虑收入增加带来的税金影响)

4、假设销售收入为X时,增值率等于200%,即X=3.9C

即(X-M)/M=200%,⇒X=3M。此时对应税率为50%,则土地增值税=(X-M)×50%-M×15%=0.85M=0.28X

假设收入增加?时税率即变更为60%,其中?为正数,则:土地增值税=(X+?-M-0.65%?)×60%-(M+0.65%?)×35%=0.85M+0.5938?=0.28X+0.5938?

土地增值税增加=0.5938?≈0.6?(暂不考虑收入增加带来的税金影响)

同样可以得出结论:即在不考虑税金影响的情况下,增加的土地增值税=?×高一级税率。

利润变动=增加的收入?-增加的土地增值税(高一级税率×?)=(1-高一级税率)×?

由于土地增值税率<1,?为正数,因此该式恒>0(普通住宅免税点除外)。

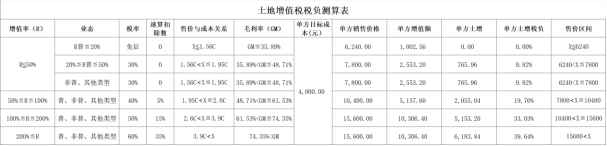

在以上测算的基础上,笔者将土地增值税税负临界点与售价与成本的关系、单方成本、单方售价、单方毛利率、单方增值额、单方增值率以及定价区间之间的关系设计成了EXCEL自动计算表,具体如下:

本表可通过填写单方目标成本,直接计算得出土地增值税税率临界点的单方售价,房地产企业可以结合自身实际市场售价,来判断是否有必要通过销售定价调整去享受普通住宅免税政策,如上表:笔者单方目标成本填入4000元/平,普通住宅享受免税销售单方销售均价临界点为6240元(即售价不超过6240元,可以享受免税优惠),也就是说,如果实际市场售价在6240元/平<p<< span="">7667/平元之间(临界点6240×(1+22.86%),可以考虑降低售价去库存(多卖的钱不够交税),如果实际市场售价在P>7667元/平,如果说1000万/平(远高于临界点),则完全没有必要考虑税的影响,这种情况下,能多卖钱就多卖钱;……有需要的朋友可以运用此表来判断项土增税负水平及销售定价规划思路。

另外,在笔者看来,土地增值税的纳税规划方式方法很多,从销售定价上进行土地增值税纳税筹划思路主要就是利用普通住宅免税政策,土增纳税筹划更多要从项目报批报建角度、项目投资/开发/改造主体角度、主体地上产品户型设计角度、地上地下产品面积规划角度、成本分摊方式角度、清算单位选择沟通角度、财务开发成本核算归集角度、扣除项目证据链角度、发票审核管理角度、合理转移定价毛利率管控角度等来综合考量,而且要在此基础上结合当地土地增值税清算政策,进行充分税负测算做到心中有数,同时就模糊争议问题还需与当地税务机关进行充分沟通和确认,土地增值税清算是一个系统性工程,一定要提前规划布局,在过程中步步为营,最终才能达到税负最优的目的。

本文总结

1、在三分法下,增值额/增值率>0且普通住宅不免税的情形下(增值率远超过20%)的情况下,提高销售定价可以增加企业利润,税只是价格中的一部分而已,如果有涨价去库存弹性空间,尽可能提高售价,加价加速去化的同时,争取企业利润的最大化。

2、在普通住宅免税与不免税的增值率临界点,提高售价只对普通住宅能否享受增值率不超过20%免征土地增值税有影响。如果目前售价使得普通住宅无法享受免征土地增值税优惠时,且在临界点附近时,可适当降低售价,争取享受普通住宅免税优惠。降价加快去化的同时,还可以增加企业利润,如果项目销售定价远超普通住宅享受免税的临界点的售价(?>22.86%X),即普通住宅增值率远高于20%时,降低售价节省的土地增值税无法弥补利润的损失。

3、普通住宅能否享受土土地增值税免征优惠政策,可以通过项目毛利率直接判断:在项目毛利率不超过35.89%的情况下,普通住宅的增值率不超过20%,可以享受免征增值税政策。

4、土地增值税纳税规划更多是要要从项目报批报建角度、项目投资/开发/改造主体角度、主体地上产品户型设计角度、地上地下产品面积规划角度、成本分摊方式角度、清算单位选择沟通角度、财务开发成本核算归集角度、扣除项目证据链角度、发票审核管理角度、合理转移定价毛利率管控角度等来综合考量,不仅仅只是在售价、成本上下功夫。