【例】2×23 年 1 月 1 日,甲公司(卖方兼承租人)以1 800 000 元的价格向乙公司(买方兼出租人)转让一栋建筑物,转让前该建筑物的账面原值为 2 100 000 元,累计折旧为 1 100 000 元,未计提减值准备。同日,甲公司与乙公司签订合同,取得该建筑物 5 年的使用权(全部剩余使用年限为 20 年),作为其总部管理人员的办公场所,年租金包括50 000 元的固定租赁付款额和非取决于指数或比率的可变租赁付款额,均于每年年末支付。根据交易的条款和条件,甲公司转让该建筑物符合《企业会计准则第 14 号——收入》关于销售成立的条件。该建筑物转让当日的公允价值为 1 800000 元。

甲公司无法确定租赁内含利率,在租赁期开始日,甲公司的增量借款年利率为 3%。2×23 年 12 月 31 日实际支付租金 99 321 元。甲公司按照《企业会计准则第21号——租赁》和《企业会计准则解释第7号》“三、关于售后租回交易的会计处理”等规定制定了相关会计政策:对于包含非取决于指数或比率的可变租赁付款额的售后租回交易,可以采用在租赁期开始日合理估计的各期预期租赁付款额(包含固定和可变租赁付款额,下同)的现值占转让当日该资产公允价值的比例或者其他合理方法(如按市场租金、租回建筑面积占比、租回期间占比等)确定租回所保留的权利占比。

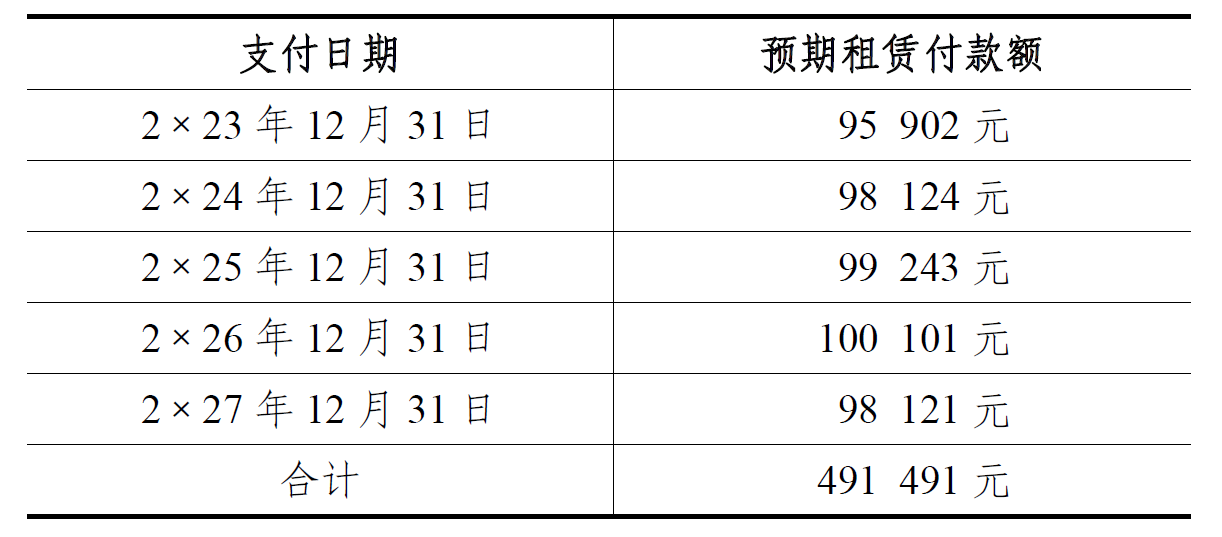

情形一:甲公司在租赁期开始日能够合理估计上述售后租回交易租赁期内各期预期租赁付款额,具体情况如下:

情形二:甲公司在租赁期开始日不能合理估计上述售后租回交易租赁期内各期预期租赁付款额,但能采用其他合理方法确定租回所保留的权利占比为 25%。

甲公司采用直线法对使用权资产计提折旧。假设不考虑相关税费和其他因素。

分析:本例中,甲公司(卖方兼承租人)转让该建筑物符合《企业会计准则第14号——收入》关于销售成立的条件。初始计量时,根据《企业会计准则第21号——租赁》第五十一条,售后租回交易中的资产转让属于销售的,承租人应当按原资产账面价值中与租回获得的使用权有关的部分,计量售后租回所形成的使用权资产,并仅就转让至出租人的权利确认相关利得或损失。后续计量时,根据《企业会计准则解释第 17 号》,在租赁期开始日后,承租人应当按照《企业会计准则第21号——租赁》第二十条的规定对售后租回所形成的使用权资产进行后续计量,并按照《企业会计准则第21号——租赁》第二十三条至第二十九条的规定对售后租回所形成的租赁负债进行后续计量。承租人在对售后租回所形成的租赁负债进行后续计量时,确定租赁付款额或变更后租赁付款额的方式不得导致其确认与租回所获得的使用权有关的利得或损失(因租赁变更导致租赁范围缩小或租赁期缩短而部分终止或完全终止租赁的相关利得或损失除外)。

按照上述要求,甲公司在初始计量和后续计量中不得确认与租回所获得的使用权有关的利得或损失。为此,甲公司需以租赁期开始日合理估计的各期租赁付款额的现值占转让当日该资产公允价值的比例或其他合理方法确定租回所保留的权利占比。对于本例中的两种情形,甲公司应分别进行如下会计处理:

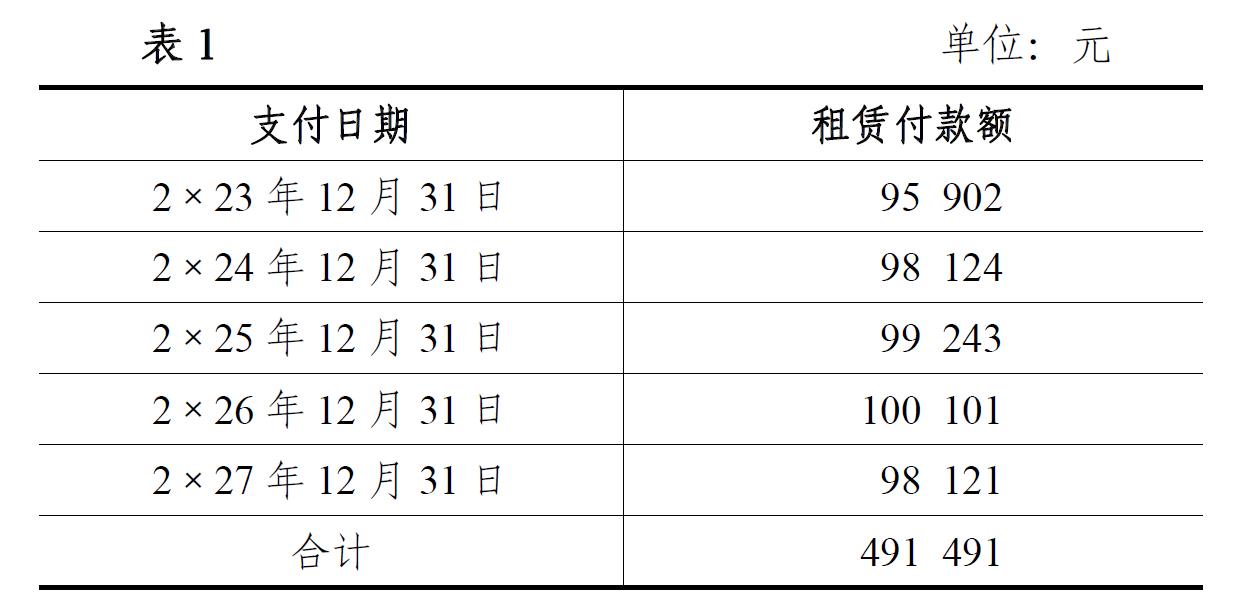

情形一:甲公司以在租赁期开始日合理估计的各期预期租赁付款额的现值占转让当日该资产公允价值的比例确定租回所保留的权利占比。

在该情形下,甲公司根据估计的预期租赁付款额确定各期租赁付款额如下:

1. 2×23 年 1 月 1 日,甲公司的账务处理如下:第一步,计算租赁付款额的现值。

租赁付款额的现值=95 902×(P/F,3%,1)+98 124×(P/F, 3%,2)+99 243×(P/F,3%,3)+100 101×(P/F,3%,4)+98 121×(P/F,3%,5)=450 000(元)

第二步,确定售后租回所形成的使用权资产的初始计量金额。

租回所保留的权利占比=租赁付款额的现值/转让当日该建筑物的公允价值=450 000÷1 800 000=25%

转让当日该建筑物的账面价值=2 100 000-1 100 000=1000 000(元)

使用权资产=转让当日该建筑物的账面价值×租回所保留的权利占比=1 000 000×25%=250 000(元)

第三步,计算与转让至乙公司的权利相关的利得。

与转让至乙公司的权利相关的利得=转让该建筑物的全部利得-与该建筑物使用权相关的利得=(1 800 000-1 000000)-(1 800 000-1 000 000)×25%=600 000(元)

第四步,计算未确认融资费用。

未确认融资费用=5 年租赁付款额-5 年租赁付款额的现值=491 491-450 000=41 491(元)

第五步,会计分录:

借:固定资产清理 1 000 000

累计折旧 1 100 000

贷:固定资产 2 100 000

借:银行存款 1 800 000

使用权资产 250 000

租赁负债——未确认融资费用 41 491

贷:固定资产清理 1 000 000

租赁负债——租赁付款额 491 491

资产处置损益 600 000

2. 2×23 年 12 月 31 日,甲公司的账务处理如下:

(1)计提使用权资产折旧。

使用权资产本期折旧额=250 000÷5=50 000(元)

借:管理费用 50 000

贷:使用权资产累计折旧 50 000

(2)确认租赁负债的利息。

租赁负债的利息=450 000×3%=13 500(元)

借:财务费用——利息费用 13 500

贷:租赁负债——未确认融资费用 13 500

(3)确认本期实际支付的租金,并按租赁期开始日已纳入租赁负债初始计量的当期租赁付款额减少租赁负债的账面金额,两者的差额计入当期损益。

2×23 年 12 月 31 日,甲公司实际支付租金 99 321 元,与已纳入租赁负债初始计量的当期租赁付款额(即租赁期开始日估计的当期预期租赁付款额)95 902 元的差额为 3 419元,计入当期损益。

借:租赁负债——租赁付款额 95 902

管理费用 3 419

贷:银行存款 99 321

2×24 年 1 月 1 日以后的账务处理比照 2×23 年进行。

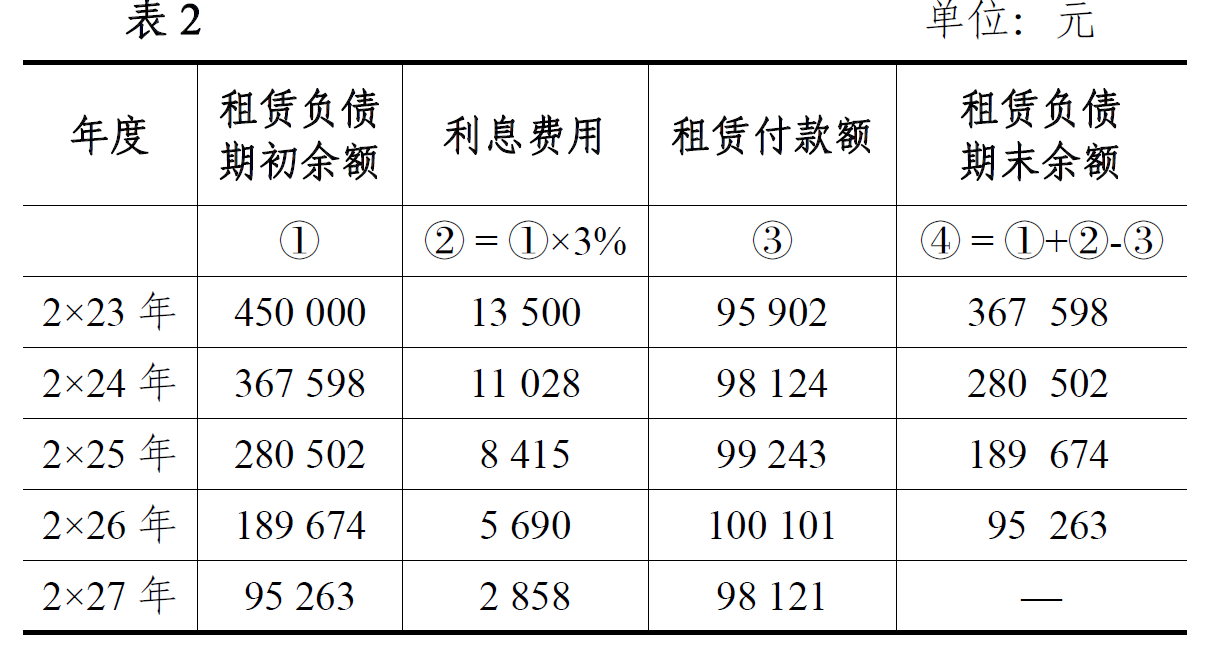

租赁负债按表 2 所述方法进行后续计量。

情形二:甲公司在租赁期开始日不能合理估计该售后租回交易租赁期内各期预期租赁付款额,但能采用其他合理方法确定租回所保留的权利占比为 25%。

在该情形下,甲公司根据租回所保留的权利占比确定相关使用权资产和租赁负债的初始计量金额,并结合折现率确定等额的各期租赁付款额。

1. 2×23 年 1 月 1 日,甲公司的账务处理如下:

第一步,根据租回所保留的权利占比确定售后租回所形成的使用权资产的初始计量金额。

转让当日该建筑物的账面价值=2 100 000-1 100 000=1000 000(元)

使用权资产=转让当日该建筑物的账面价值×租回所保留的权利占比=1 000 000×25%=250 000(元)

第二步,计算与转让至乙公司的权利相关的利得。

与转让至乙公司的权利相关的利得=转让该建筑物的全部利得-与该建筑物使用权相关的利得=(1 800 000-1 000000)-(1 800 000-1 000 000)×25%= 600 000(元)

第三步,根据租回所保留的权利占比确定售后租回所形成的租赁负债的初始计量金额。

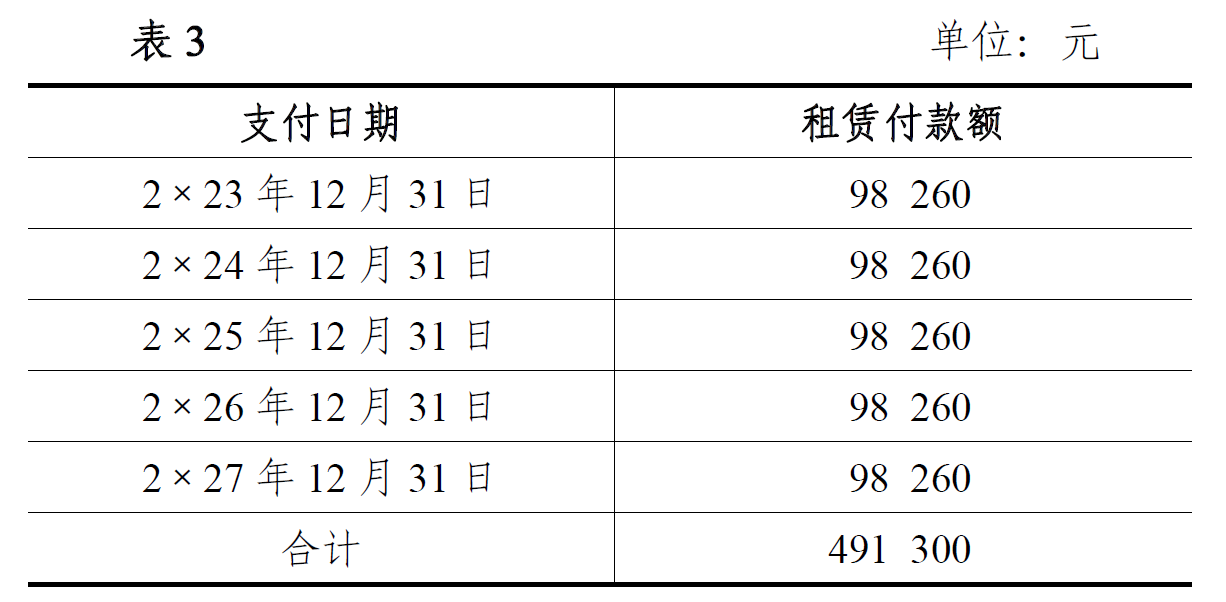

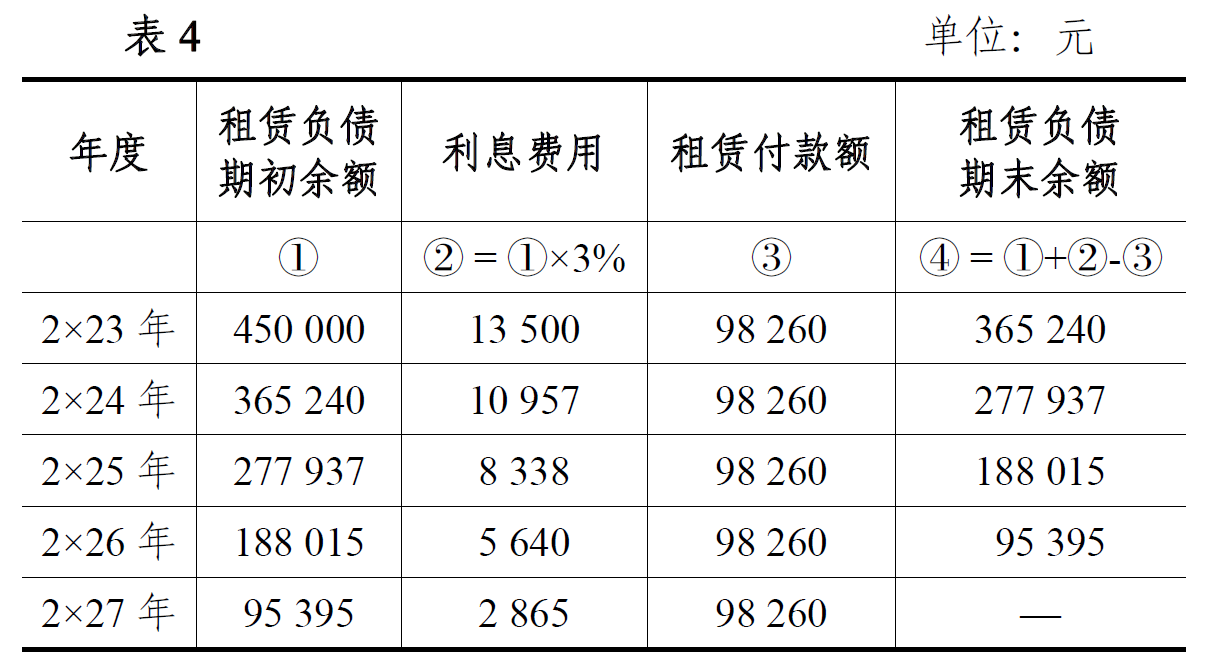

租赁付款额的现值=1 800 000×25%=450 000(元) 第四步,根据租赁付款额的现值和增量借款利率确定售后租回租赁期内各期等额的租赁付款额(详见表3)。

各期租赁付款额=450 000/(P/A, 3%, 5)=98 260(元)

第五步,计算未确认融资费用。

未确认融资费用= 5 年租赁付款额-5 年租赁付款额的现值=491 300-450 000=41 300(元)

第六步,会计分录:

借:固定资产清理 1 000 000

累计折旧 1 100 000

贷:固定资产 2 100 000

借:银行存款 1 800 000

使用权资产 250 000

租赁负债——未确认融资费用 41 300

贷:固定资产清理 1 000 000

租赁负债——租赁付款额 491 300

资产处置损益 600 000

2. 2×23 年 12 月 31 日,甲公司的账务处理如下:

(1)计提使用权资产折旧。

使用权资产本期折旧额=250 000÷5=50 000(元)

借:管理费用 50 000

贷:使用权资产累计折旧 50 000

(2)确认租赁负债的利息。

租赁负债的利息=450000×3%=13500(元)

借:财务费用——利息费用 13 500

贷:租赁负债——未确认融资费用 13 500

(3)确认本期实际支付的租金,并按租赁期开始日已纳入租赁负债初始计量的当期租赁付款额减少租赁负债的账面金额,两者的差额计入当期损益。

2×23 年 12 月 31 日,甲公司实际支付租金 99 321 元,与前期已纳入租赁负债初始计量的本期租赁付款额(即租赁期开始日确定的等额的各期租赁付款额)98 260 元的差额为1 061 元,计入当期损益。

借:租赁负债——租赁付款额 98 260

管理费用 1 061

贷:银行存款 99 321

2×24 年 1 月 1 日以后的账务处理比照 2×23 年进行。

租赁负债按表 4 所述方法进行后续计量。

分析依据:《企业会计准则第14号——收入》第四条、第五条、第十三条,《企业会计准则第21号——租赁》第二十条、第二十三条至第二十九条、第五十一条,《企业会计准则解释第17号》“三、关于售后租回交易的会计处理”等相关规定。