24qtihq3h53s,1a7m50ey5lpt4,bqsaoeux7m45

按规定同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

2023年度个人所得税经营所得汇算清缴正在进行中,综合所得汇算清缴也已于3月1日开始。如果纳税人个人既有综合所得,又有经营所得,那么减除费用、专项附加扣除等项目应该怎么办呢?

纳税人张先生在2023年度取得综合所得收入160000元,经营所得纳税调整后所得48000元,不考虑其他扣除。减除费用60000元怎样进行扣除比较划算呢?

通过测算可以得知,纳税人张先生选择在综合所得内扣除减除费用更划算!

纳税人李先生2023年度取得综合所得收入160000元,经营所得纳税调整后所得80000元,符合专项附加扣除条件的合计金额40000元。不考虑其他扣除,且将减除费用60000元在综合所得内进行扣除。专项附加扣除选择哪种扣除方式比较划算呢?

160000-60000-40000=60000元

通过测算可以得知,纳税人李先生选择在经营所得内扣除专项附加扣除更划算!

1.发生的不同扣除类别可以在综合所得或经营所得中分别扣除,比如6万元减除费用可以选择在经营所得汇算时扣除,专项附加扣除可以选择在综合所得汇算时扣除。

2.但上述扣除类别的内部项目,比如专项附加扣除的子女教育、赡养老人扣除,不可再拆分在综合所得和经营所得中分别扣除。

3.经营所得年度汇算清缴的办理时间为每年的1月1日至3月31日。

综合所得年度汇算清缴的办理时间为每年的3月1日至6月30日。纳税人可根据个人的具体情况做出选择,适时办理,享受最优税惠。

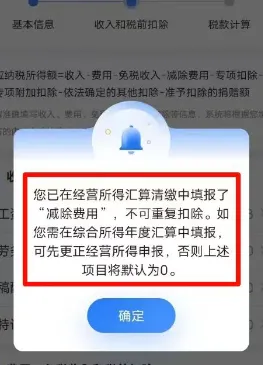

如果已经在经营所得扣除了6万或者专项附加扣除,后面发现想在综合所得扣除,那就需要修改经营所得汇算申报表,取消扣除。