金税四期的到来,相较于“三流一致”的原则,税局的目光更加聚焦于企业业务的真实性。过去,税局会关注企业交易中的资金流、发票流和货物流是否匹配。而现在,在金税四期的大数据下,税局更能看清企业的每一笔交易。对于企业来讲,现在可更要重视业务的真实性与合法性了。

金税四期的到来,相较于“三流一致”的原则,税局的目光更加聚焦于企业业务的真实性。过去,税局会关注企业交易中的资金流、发票流和货物流是否匹配。而现在,在金税四期的大数据下,税局更能看清企业的每一笔交易。对于企业来讲,现在可更要重视业务的真实性与合法性了。

那么,税局核查企业的业务真实性,会要求企业提供什么资料呢?看看下面的例子吧~

那么,税局核查企业的业务真实性,会要求企业提供什么资料呢?看看下面的例子吧~

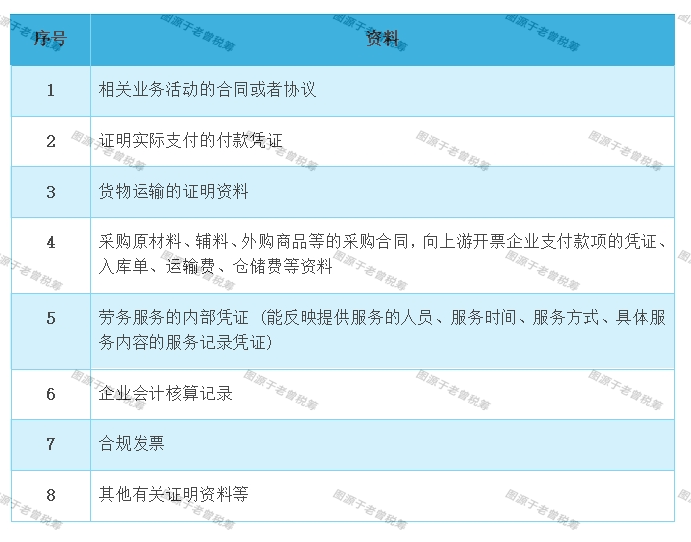

深圳某餐饮店收到税务事项通知书,内容为深圳税局收到绍兴市税务局第二稽查局的协查函,该司接受浙江***网络科技有限公司等开具的2份增值税发票已确定虚开,发票金额16106.80元,税额483.20元。要求该公司在收到通知书后15日内向税局提供能证实该支出是真实发生的、与取得收入有关的、合理的支出,并据以税前扣除的合法有效的扣除凭证。包括但不限于:

如属于购买货物的,上述第 (1)(3)(4)(6) 项为必报资料;属于购买服务的,上述第 (1) (5) (6) 项为必报资料;企业有实际支付的,应报送第(2)项资料。对于2018年7月1日之后发生的支出,上述第 (7) 项为必报资料。

来源:深税二稽通[2023] 1070 号

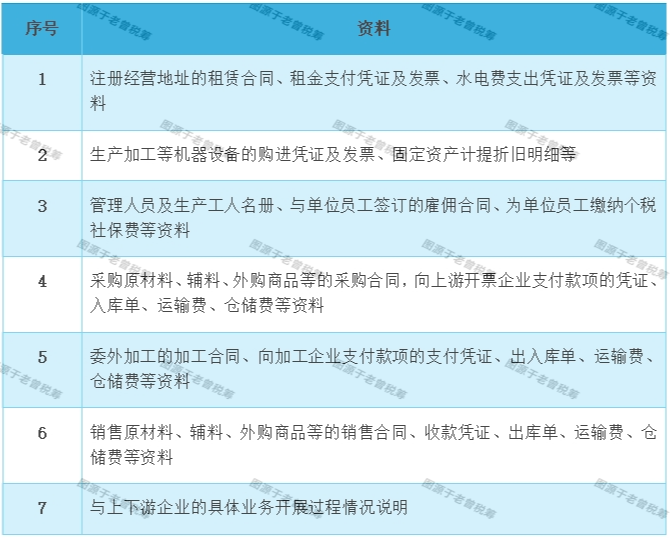

再来看看另一个例子

广州市税务局第二稽查局向广州某贸易公司发出税务事项通知书,责成该公司自收到通知书之日起5日内向税务机关提供2018年12月24日至2022年6月30日期间的有关资料:

根据《企业所得税税前扣除凭证管理办法》规定,税前扣除凭证遵循真实性、合法性、关联性原则。从上面的案例,我们可以看到,税局会从业务合同协议、非现金支付凭证、相关人员信息、经营场地、实际经营能力、生产能力、水电耗用、能源消耗、委托加工、货物运输、货物仓储、劳务服务能力(包括提供服务人员、服务时间、服务方式、服务成果)等方面入手,核查企业业务的真实性。

面对税局对企业业务真实性的质疑,如果业务是真实的,那企业按要求准备资料证明业务真实性就可以了,当然平时企业也要留存好这些业务真实性的单据。如果企业本身业务不合规,那要先看看业务真实性是否有问题,再考虑如何补救。