第一、2019年我们个人所得税改革后,提高起征点,增加专项附加扣除、扩大税率级距,这大大的降低了我们工薪阶层的个人所得税负担。

再加上大部分工薪阶层工资收入本身不高,所以实际缴纳的个人所得税基本为0,之前二哥测算过,如果一个年收入12万的员工,公司按照实际收入为基数为其缴纳社保公积金的话,再辅以专项附加扣除,该员工就基本和个人所得无缘了。

员工无个税,企业代扣代缴的个人所得税也没有,为0,那么自然人没有手续费返还了。

第二、个人所得税手续费返还的账务和税务处理确实也麻烦(当然还有一些朋友不是很了解如何处理?)而且很多单位退回后不会用于奖励相关办税人员(办税人员心态是多一事不如少一事)。

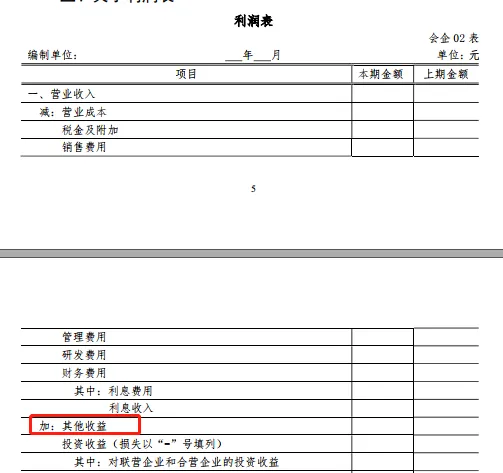

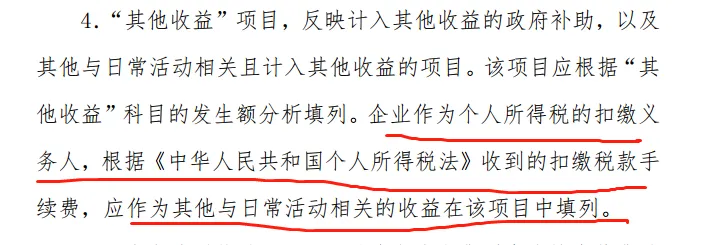

1、会计核算,收到个人所得税手续费返还,计入其他收益科目,利润表列示在其他收益项目上。

茅台公司2022年的年报显示,其2022年收到的个人所得手续费返还搞到900多万,列入其他收益。

当然,2%的手续费,大家反算一下,茅台代扣了多少个人所得税?当然,茅台代扣的个税不都是工资薪金的个税,还有股份分红的个人所得税,这些都是有个税手续费返还的。

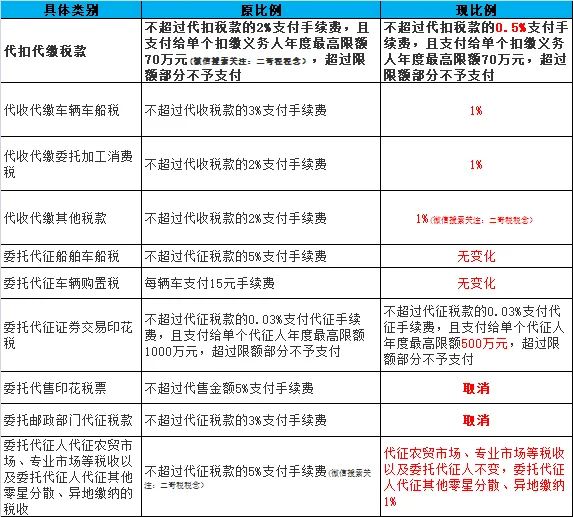

最新发布的税总财务发2023 48号文关于进一步加强代扣代征代征手续费的管理的通知,相较于之前的财行2019 11号,变化还是蛮大的。

主要是手续费的比例和限额有变化,具体如下:

对于我们企业财务日常接触最多的个人所得税代扣代缴手续费的比例,依旧是按照个人所得税法的规定,还是2%,申请时间最后期限变为由原来的每年3月30日,变为3月31日了。

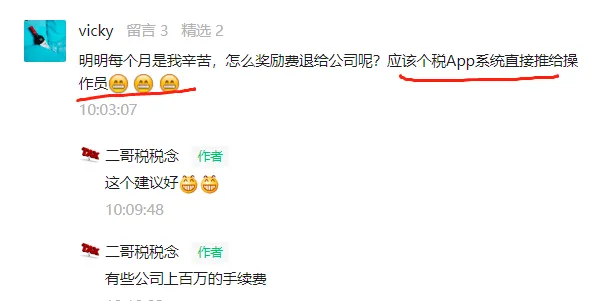

之前还有个朋友说建议手续费退回直接绑定操作员的账户,直接就奖励给办税人员,茅台的报税人员看到这个建议不知道是喜是忧。。。。

其他收益,这个科目大部分中小企业都很陌生,其实这是这个科目首次出现是在修订的企业会计准则16号-政府补助之中,财会〔2019〕6号一般企业财务报表格式中的填表说明对利润表中“其他收益”项目的解释中做了相关表述。

当然,这是企业会计准则的科目,其他准则和制度没有这个科目,比如小企业会计准则,没有怎么办?理论上小企业会计准则有这样的描述。

但是实际工作中,小企业会计准则执行的可以建议直接计入营业外收入就行了。

增值税是需要缴纳的,这个在目前税务局的口径方面都是较为统一的,个人所得税手续费返还需要缴纳增值税。国家税务总局12366纳税服务平台2017年01月17日答疑,个人所得税手续费返还是“按照目前营改增政策相关规定,纳税人代扣代缴个人所得税取得的手续费收入应属于增值税征税范围,应缴纳增值税。”

不要求就不开,不开票的话就按照未开票收入进行申报!

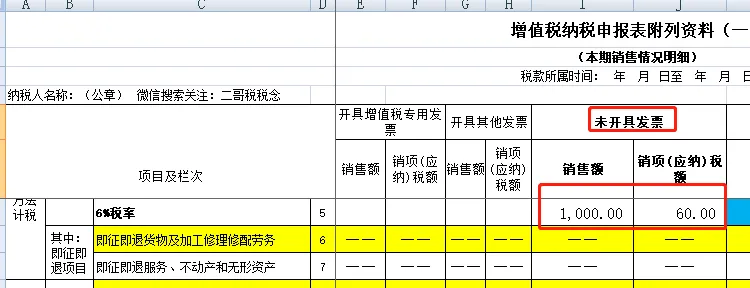

具体怎么申报呢?对一般纳税人而已,收到的手续费价税分离后填写申报表,比如二哥税税念公司收到2023年手续费1060元。

价税分离销售额1060/1.06=1000,销项税为1000*6%=60元。

但是需要注意的是,有些企业本身平时没有6%的业务,可能申报时候填写不了这个栏次。

如果是这样,需要联系主管税务局,开放这个栏次,然后再申报。

所以,增值税交了,我们之前的分录也变了,需要加入增值税的。

那么对于小规模纳税人而已,如果季度未超过30万,那收到的返还也是享受免税的(填到小微企业免税栏次即可),如果超过了30万,那自然是按照3%(疫情期间1%)申报即可。

因为我们做账都做到了其他收益或者营业外收入,利润表上这个手续费已经反应在当期的利润总额里面了。

所以我们正常申报缴纳即可,申报方面没有特别的说明。

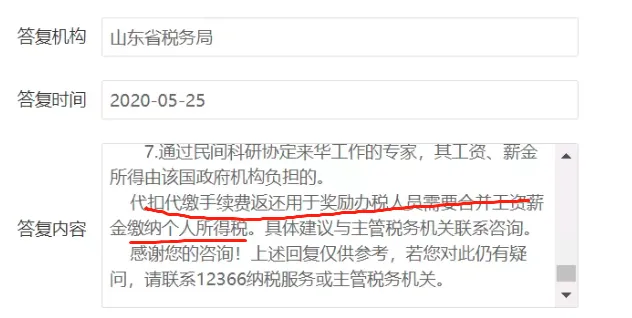

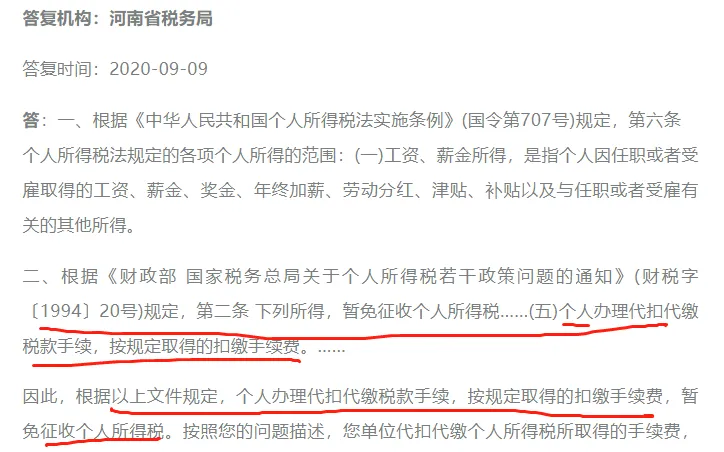

为什么涉及个人所得税呢?因为手续费返还按税法的规定,是可以做为奖励相关员工之用的,如果用于奖励员工,那么这个员工取得所得的个人所得税就不能不说。

国家税务总局2018年61号•关于发布《个人所得税扣缴申报管理办法(试行)》的公告有规定:

可,不代表必须!也及时企业给你奖励允许,但是不给,你也没办法。

如果把这个发给员工当成奖励了,是否缴纳个人所得税呢?

个人觉得在这种有争议的政策面前,如果你企业发放了,建议采取谨慎的做法处理,那就是计税,员工得到奖励交税其是可以理解的,企业本身支出的金额也不变,所以不管对那方面都是最佳选择。

在自然人电子税务局扣缴端申报工资薪金个人所得税时候,在收入栏次加上这个金额即可。

就是这个流程,完事了,金额小的确实懒得申请了,毕竟申报也麻烦。这个也是可以放弃的,如果放弃,不去申请即可。

当然,像茅台这种,放弃是不可能放弃的,家大业大,也不能这么浪费。。