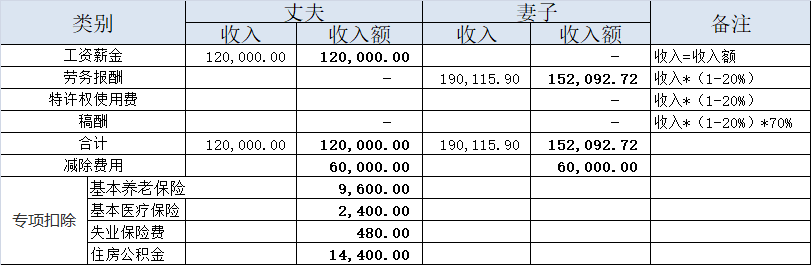

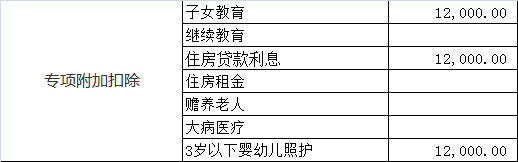

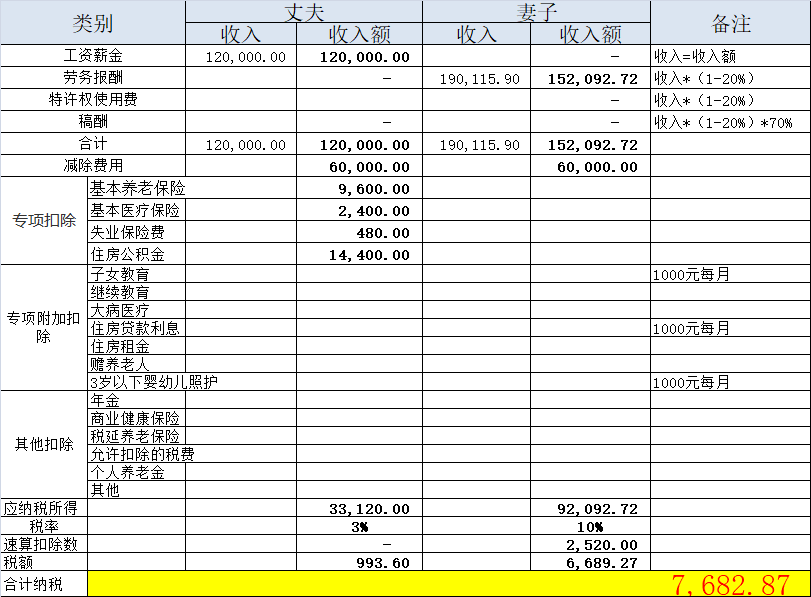

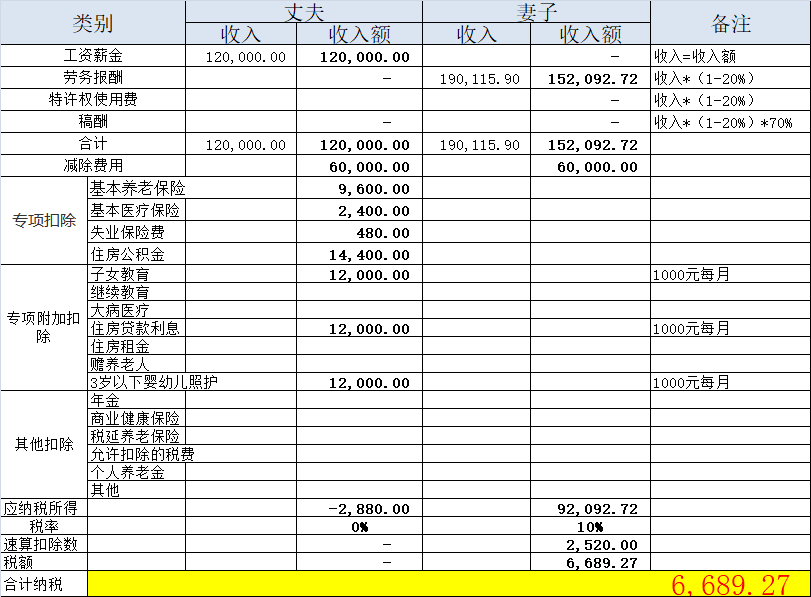

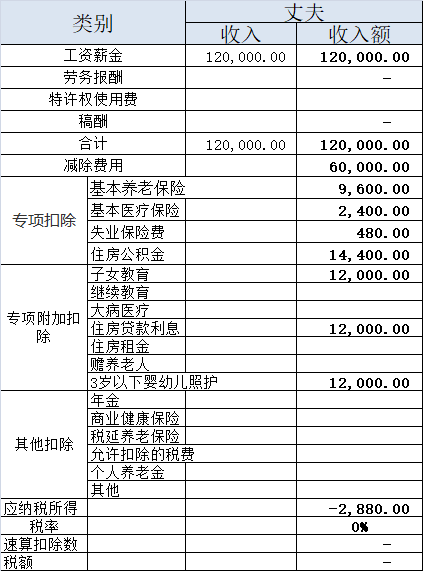

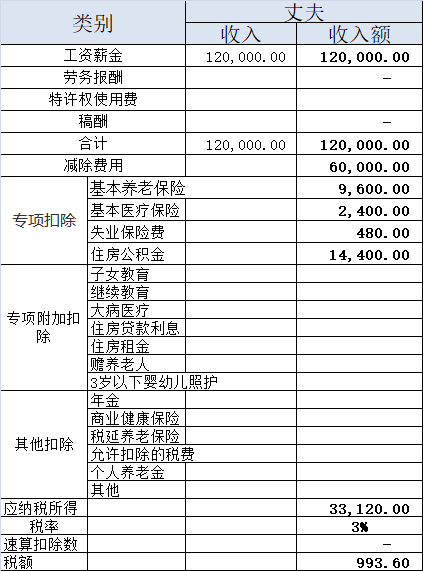

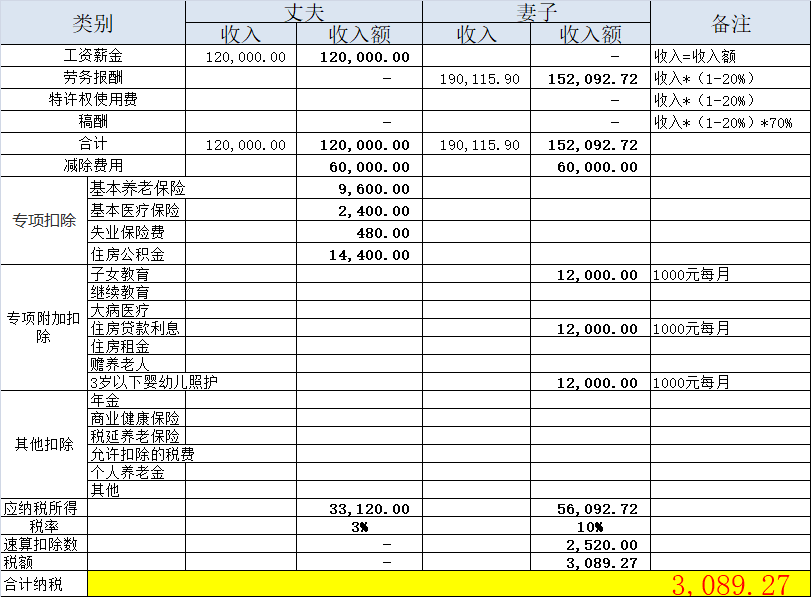

一、专项附加在家庭夫妻间的筹划

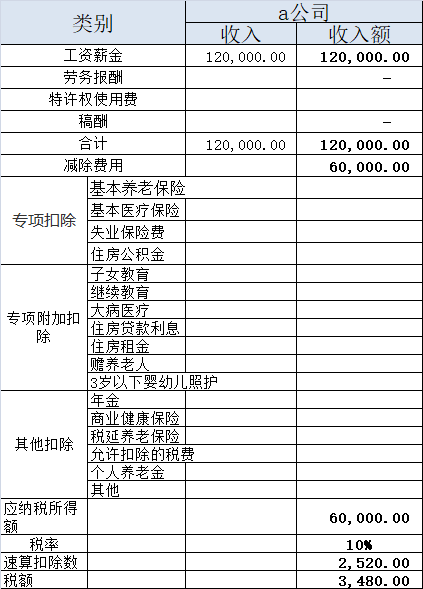

筹划1

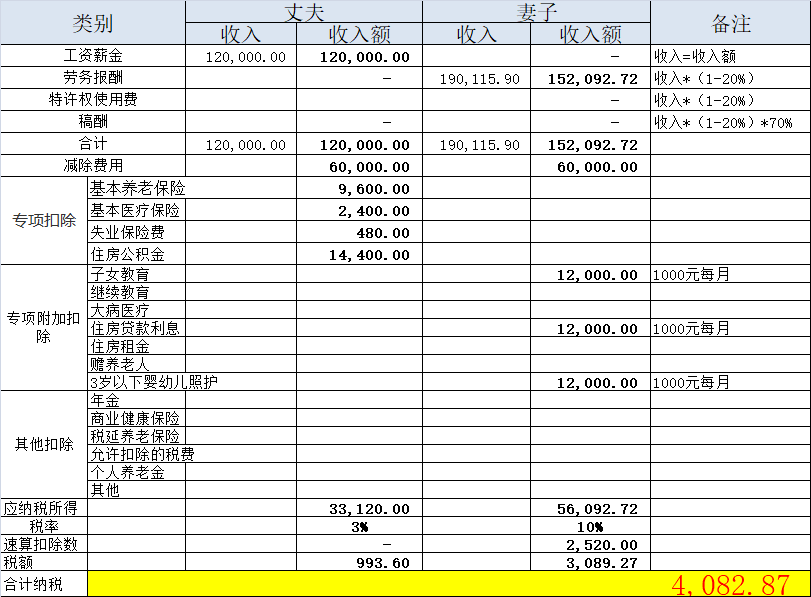

筹划2

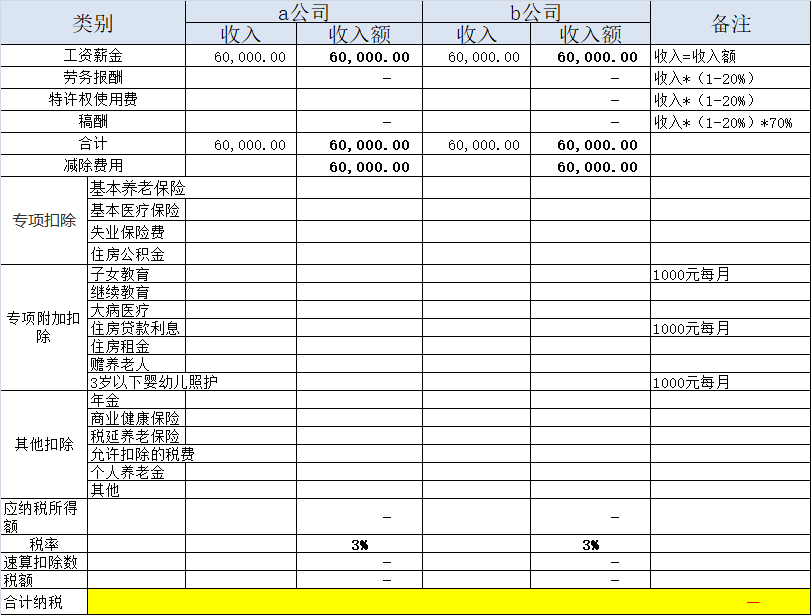

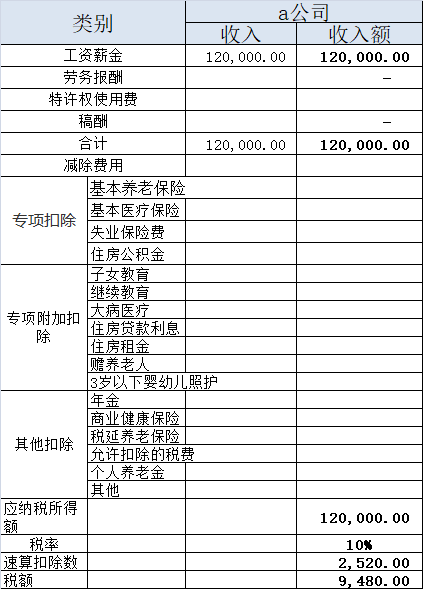

二、多处收入,减除费用筹划

大家留言说说!

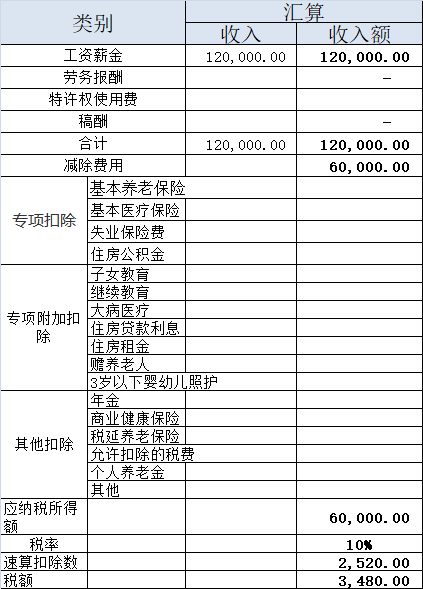

三、减除费用在经营或综合所得扣除筹划

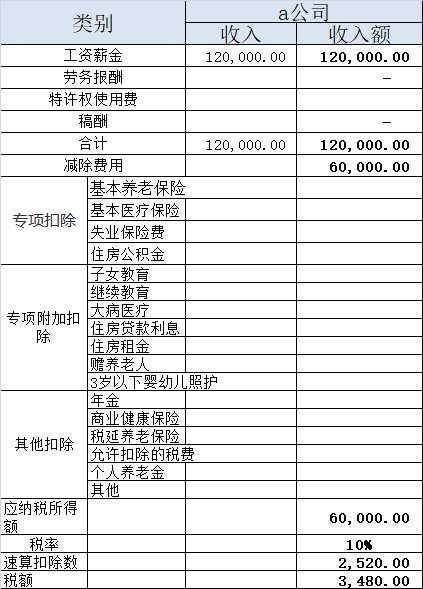

一、专项附加在家庭夫妻间的筹划

筹划1

筹划2

二、多处收入,减除费用筹划

大家留言说说!

三、减除费用在经营或综合所得扣除筹划

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备2026024305号 苏B2-20040047 |

|