发布时间:2024-04-10 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

也就是说,他23年是亏损的,24年1季度是盈利的。

那么23年亏损是否提所得税费用?24年1季度盈利了,账务又怎么处理?

这个在我们CPA教材会计教材有专门的一章来讲解(会计准则下的做法)。

当然,二哥今天的分享不是把书上的东西粘贴上来说,我更多的是从我们实际工作实操的角度来分享一下这个问题。

会计要做账,要出报表,这个我们每个人都再熟悉不过了,利润表上有个利润总额的项目,这是我们会计按月计算出来的公司的利润情况,我们把它叫做会计利润。

报表出来后我们要报税,企业所得税,是以企业所得为征税对象征收的税种,那企业的所得怎么算呢?

很多人会说,利润表上的利润总额不就是企业的所得嘛,是不是呢?当然不是,企业所得税的所得我们叫应纳税所得额,它和报表的利润总额还是有差异的,怎么来的呢?它是在我们会计利润的基础上按照税法的规定调整而来的。

举个简单的例子,利润总额100万,利润总额里面包括了一项罚款支出1万块,但是罚款支出所得税不认可,那么应纳税所得额就应该加上这1万,应纳税所得额=100+1=101万。这就是最简单的一个调整,调整还很多,这个是所得税法的关键,也是我们进行所得税汇算的关键,就是搞懂各种规定,做好调整申报。

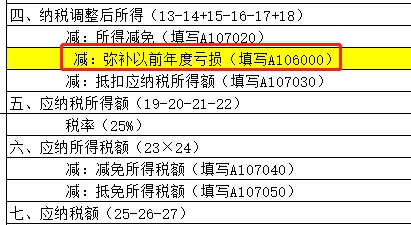

有了应纳税所得额,如果前期有亏损(注意这里的亏损也是应纳税所得额为负的概念),那么弥补亏损后的应纳税所得额再乘以税率就是应交所得税。

关键的来了,如果你是小企业会计准则,那么这样算出企业所得税,账务处理就非常简单了。

看到没有,如果企业有亏损弥补,那么其实在算企业所得税过程中就体现了,最后应交所得税的结果就是我们计入所得税费用的数。

这里的亏损当然是指的按税法口径算出来的应纳税所得额是负数。

以上就是小企业会计准则下企业亏损和有弥补亏损的账务处理,其实很简单,也就是你算出来当期交多少所得税,就计都是所得税费用,所谓的弥补亏损在你算所得税时候就已经算进去了,不用单独有什么科目体现。

会计准则相对要复杂一些,复杂就复杂在递延所得税上,就像我们前面说的,所得税是在会计利润基础上调整后算的。

这个调整中有些永久的(比如前面我们说的罚款支出),永久的调整了后面也不会再调整回来了,对所得税的影响是永久的。但是有些调整是暂时的,也就是今年调减了,后面又会调减,总体是不影响所得税的,但是但看某一年会影响所得税。

举个例子,利润总额100万,利润总额里面包括了有个一次性扣除的固定资产,比如本身当年会计上只折旧了5万,实际上税法可以一次性扣除50万,这差额的45万可以纳税调减。

其实调减的45万本身就是一个暂时性的差异,企业后面年份,这45万还会调增回去,而因为本年调减而少交的企业所得税,当期减少的所得税费用这部分其实从本质上是符合准则负债的定义的,就是会导致未来经济利益流出。

所以在会计准则下,我们会把这部分从所得税费用调整出来,放到负债去(递延所得税负债)

调整后所得税费用又变成了13.75+11.25=25万,和我们的利润总额又匹配上了,又更符合权责发生制原则,而不是以当期实际支付的所得税记账(直接记账13.75万)。

比如亏损了100万(应纳税所得额是-100万),这种情况当期应交所得税肯定是0,如果是小企业会计准则,自然是不用计提所得税费用。

但是企业会计准则,对于当期亏损的100万,以后年度是可以弥补的。

按照税法规定可以结转以后年度的未弥补亏损及税款抵减,虽不是因资产、负债的 账面价值与计税基础不同产生的,但与可抵扣暂时性差异具有同样的作用,均能够减少 未来期间的应纳税所得额,进而减少未来期间的应交所得税,会计处理上视同可抵扣暂 时性差异,符合条件的情况下,应确认与其相关的递延所得税资产。

第二年,假如盈利100万(应纳税所得额100万),那么先弥补亏损100万,弥补后应纳税所得额是0,应交所得税是0。

如果是小企业会计准则,那么自然是不需要计提所得税费用。

但是企业会计准则,亏损被弥补了,前面计提的递延所得税资产也就需要转回。

从上述案例也可以看出,弥补亏损这个操作在会计准则下是涉及到递延所得税的处理的,但是在小企业会计准则下就不涉及。

如果他是会计准则,23年亏损是应该计提递延所得税资产的,24年盈利弥补了亏损,递延所得税资产需要转回。