ЛќВщАИР§ЃКжЇИЖДѓбЇЩњРЭЮёБЈГъЮДПлИіЫАБЛЗЃПю1.5БЖ

вЛЁЂЛќВщАИР§МђНщ

ааеўЯрЖдШЫУћГЦЃКФЯОЉ***ЮФЛЏДЋВЅгаЯоЙЋЫО

ааеўДІЗЃОіЖЈЪщЮФКХЃКФўЫАЛќвЛЗЃ[2022]61КХ

ДІЗЃЪТгЩЃКОВщЃЌФуЕЅЮЛеаФМДѓбЇЩњдкКМжнЭЦЙуЯрЙиЯюФПЃЌдкжЇИЖДѓбЇЩњРЭЮёБЈГъКѓФуЕЅЮЛЮДАДЙцЖЈДњПлДњНЩРЭЮёБЈГъИіШЫЫљЕУЫАЃЌЫАЖюЙВМЦ27540дЊЁЃ

ДІЗЃвРОнЃКИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкСљЪЎОХЬѕЙцЖЈ

ДІЗЃНсЙћЃКЖдФуЕЅЮЛЮДАДЙцЖЈДњПлДњНЩИіШЫЫљЕУЫАЕФааЮЊЃЌДІвдгІПлЮДПлЫАПю1.5БЖЕФЗЃПюЃЌМЦ41310дЊЁЃ

ДІЗЃЛњЙиЃКЙњМвЫАЮёзмОжФЯОЉЪаЫАЮёОжЕквЛЛќВщОж

ЖўЁЂЛќВщАИР§МђЦР

ЦѓвЕеаФМДѓбЇЩњДгЪТЭЦЙуЛюЖЏЃЌЖдгкДѓбЇЩњРДЫЕЪЧЪЕЯАЁЂМцжАЛђЧкЙЄМѓбЇЃЌЖдгкЦѓвЕРДЫЕЪєгкеаЦИСйЪБЙЄЛђРЭЮёЙЄЕШЃЌИљОнЯИНкВЛЭЌдкЫАЮёЩЯЕФДІРэЪЧгаВювьЕФЁЃ

гЩгкДІЗЃОіЖЈЪщФкШнБШНЯОЋМђЃЌБЪепЮоЗЈПњЬНЦфжаЯИНкЃЌЯТУцОЭДѓбЇЩњБЈГъЕФЫАЮёДІРэЗжЮіШчЯТЁЃ

Ш§ЁЂЛќВщАИР§в§Щъ——ДѓбЇЩњБЈГъгІАДееЁАРЭЮёБЈГъЫљЕУЁБЛЙЪЧЁАЙЄзЪаНН№ЫљЕУЁБМЦЫАЃП

ДѓбЇЩњДгЪТЭЦЙуЯюФПШЁЕУЕФБЈГъЃЌгІАДееЁАРЭЮёБЈГъЫљЕУЁБЛЙЪЧЁАЙЄзЪаНН№ЫљЕУЁБМЦЫАЃЌЦфЪЕСНЯюЫљЕУЕФеїЫАЗЖЮЇШчКЮЧјЗжЕФЮЪЬтЁЃ

ИљОнЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкСљЬѕЙцЖЈЃЌЙЄзЪЁЂаНН№ЫљЕУЃЌЪЧжИИіШЫвђШЮжАЛђепЪмЙЭШЁЕУЕФЙЄзЪЁЂаНН№ЁЂНБН№ЁЂФъжеМгаНЁЂРЭЖЏЗжКьЁЂНђЬљЁЂВЙЬљвдМАгыШЮжАЛђепЪмЙЭгаЙиЕФЦфЫћЫљЕУЁЃ

ЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкСљЬѕЙцЖЈЃКРЭЮёБЈГъЫљЕУЃЌЪЧжИИіШЫДгЪТРЭЮёШЁЕУЕФЫљЕУЃЌАќРЈДгЪТЩшМЦЁЂзАфъЁЂАВзАЁЂжЦЭМЁЂЛЏбщЁЂВтЪдЁЂвНСЦЁЂЗЈТЩЁЂЛсМЦЁЂзЩбЏЁЂНВбЇЁЂЗвыЁЂЩѓИхЁЂЪщЛЁЂЕёПЬЁЂгАЪгЁЂТМвєЁЂТМЯёЁЂбнГіЁЂБэбнЁЂЙуИцЁЂеЙРРЁЂММЪѕЗўЮёЁЂНщЩмЗўЮёЁЂОМЭЗўЮёЁЂДњАьЗўЮёвдМАЦфЫћРЭЮёШЁЕУЕФЫљЕУЁЃ

РЭЮёБЈГъЫљЕУгыЙЄзЪЁЂаНН№ЫљЕУЕШЗЧЖРСЂИіШЫРЭЖЏШЁЕУЕФБЈГъЪЧгаЧјБ№ЕФЃЌИљОнЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<еїЪеИіШЫЫљЕУЫАШєИЩЮЪЬтЕФЙцЖЈ>ЕФЭЈжЊЁЗЃЈЙњЫАЗЂ[1994]89КХЃЉЕкЪЎОХЬѕЙцЖЈЃК

ЙЄзЪЁЂаНН№ЫљЕУЪЧЪєгкЗЧЖРСЂИіШЫРЭЮёЛюЖЏЃЌМДдкЛњЙиЁЂЭХЬхЁЂбЇаЃЁЂВПЖгЁЂЦѓЪТвЕЕЅЮЛМАЦфЫћзщжЏжаШЮжАЁЂЪмЙЭЖјЕУЕНЕФБЈГъЃЛРЭЮёБЈГъЫљЕУдђЪЧИіШЫЖРСЂДгЪТИїжжММвеЁЂЬсЙЉИїЯюРЭЮёШЁЕУЕФБЈГъЁЃСНепЕФжївЊЧјБ№дкгкЃЌЧАепДцдкЙЭгЖгыБЛЙЭгЖЙиЯЕЃЌКѓепдђВЛДцдкетжжЙиЯЕЁЃ

вђДЫЃЌХаЖЯРЭЮёБЈГъЫљЕУЕФЙиМќДЪЪЧЁАЖРСЂЁБКЭЁАЗЧЙЭгЖЁБЃЌЖјЙЄзЪЁЂаНН№ЫљЕУЕФЙиМќДЪЪЧЁАЗЧЖРСЂЁБКЭЁАЙЭгЖЁБЁЃЭЈГЃЧщПіЯТЃЌРЭЮёБЈГъЪЧЖРСЂИіШЫДгЪТздгЩжАвЕШЁЕУЕФЫљЕУЁЃ

ЭЌЪБЃЌЁЖЙњМвЫАЮёзмОжЙигкИіШЫМцжАКЭЭЫанШЫдБдйШЮжАШЁЕУЪеШыШчКЮМЦЫуеїЪеИіШЫЫљЕУЫАЮЪЬтЕФХњИДЁЗЃЈЙњЫАКЏ[2005]382КХЃЉЙцЖЈЃЌдкЫАЗЈУЛгаУїШЗЙцЖЈЕФЧщПіЯТЃЌИіШЫМцжАШЁЕУЕФЪеШыгІАДееЁАРЭЮёБЈГъЫљЕУЁБгІЫАЯюФПНЩФЩИіШЫЫљЕУЫАЁЃ

злЩЯЫљЪіЃЌЖдгкЦѓвЕеаФМДѓбЇЩњДгЪТЭЦЙуЛюЖЏЃЌПЩФмДцдкШчЯТЧщПіЃК

1.ДѓбЇЩњЦОздМКЕФММФмЃЌЖРСЂЭъГЩЦѓвЕЭЦЙуЛюЖЏжаЯрЙиЪТЮёВЂАДееЭъГЩЕФЙЄзїСПМЦЫуБЈГъЃЌБШШчЭъГЩЦѓвЕЭЦЙуКЃБЈаћДЋЁЂЮФАИаДзїЁЂЭјТчЗЂЬћЕШЁЃгЩгкетРрЛюЖЏЃЌЪєгкДѓбЇЩњЁАЖРСЂЁБЭъГЩЃЌвђДЫЙЙГЩЕФЪЧЁАРЭЮёБЈГъЫљЕУЁБЁЃ

2.ДѓбЇЩњдкЦѓвЕзщжЏЯТЭъГЩЯрЙиЭЦЙуЛюЖЏЃЌБШШчеаФМЕФДѓбЇЩњИљОнЦѓвЕАВХХЃЌдкЦѓвЕЕФЭЦЙуЁЂДйЯњЯжГЁЃЌЯђВЮЛсПЭЛЇЁЂЙ§ЭљТЗШЫЕШЗЂЗХаћДЋзЪСЯЁЂУтЗбЪдгУЃЈГЂЃЉВњЦЗЕШЁЃгЩгкЪєгкдкЦѓвЕЙЭгЖЧвАВХХЯТНјааЕФЗЧЖРСЂРЭЖЏЖјШЁЕУЕФБЈГъЃЌвђДЫЙЙГЩЁАЙЄзЪаНН№ЫљЕУЁБЁЃ

ЃЈвЛЃЉДѓбЇЩњЁАРЭЮёБЈГъЫљЕУЁБЕФИіШЫЫљЕУЫАдЄПлдЄНЩМЦЫу

ДѓбЇЩњШЁЕУБЈГъЃЌПЩФмашвЊАДееЁАРЭЮёБЈГъЫљЕУЁБдЄПлдЄНЩИіШЫЫљЕУЫАЁЃАДееИіШЫЫљЕУЫАЗЈМАЯрЙиЙцЖЈЃЌЖдгкДѓбЇЩњШЁЕУЁАРЭЮёБЈГъЫљЕУЁБдЄПлдЄНЩДцдквдЯТМИжжЧщПіЁЃ

Ек1жжЃКзюЦеЭЈЕФЫуЗЈ

ЪЪгУЖдЯѓЃКОгУёИіШЫ

ЃЈ1ЃЉЪеШыЖюЕФШЗЖЈ

вдЪеШыМѕГ§ЗбгУКѓЕФгрЖюЮЊЪеШыЖюЁЃ

ЫЕУїЃКДЫДІЕФЁАЪеШыЖюЁБвбОЪЧЁЖИіШЫЫљЕУЫАдЄПлТЪБэЖўЁЗЕФЁАдЄПлдЄНЩгІФЩЫАЫљЕУЖюЁБЁЃ

ЃЈ2ЃЉМѕГ§ЗбгУБъзМ

РЭЮёБЈГъЫљЕУЃЌ毎ДЮЪеШыВЛГЌЙ§4000дЊЕФЃЌМѕГ§ЗбгУАД800дЊМЦЫуЃЛ毎ДЮЪеШы4000дЊвдЩЯЕФЃЌМѕГ§ЗбгУАД20%МЦЫуЁЃ

ЃЈ3ЃЉдЄПлТЪКЭдЄПлдЄНЩЫАЖюМЦЫуЙЋЪН

гІФЩЫАЫљЕУЖюЃКвдУПДЮЪеШыЖюЮЊдЄПлдЄНЩгІФЩЫАЫљЕУЖюЁЃ

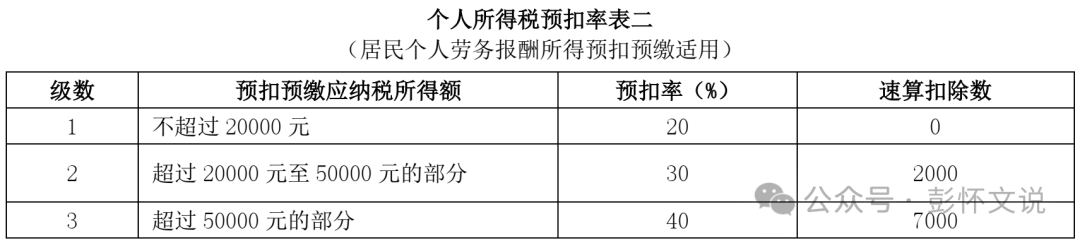

ЫАТЪЃКЪЪгУ20%жС40%ЕФГЌЖюРлНјдЄПлТЪЃЈМћЁЖИіШЫЫљЕУЫАдЄПлТЪБэЖўЁЗЃЉЁЃ

РЭЮёБЈГъЫљЕУгІдЄПлдЄНЩЫАЖю=дЄПлдЄНЩгІФЩЫАЫљЕУЖю×дЄПлТЪ-ЫйЫуПлГ§Ъ§

Ек2жжЃКбЇЩњЪЕЯАРЭЮёБЈГъЫљЕУЕФЫуЗЈ

ЪЪгУЖдЯѓЃКе§дкНгЪмШЋШежЦбЇРњНЬг§ЕФЪЕЯАЩњ

ЃЈ1ЃЉЫАЮёЙцЖЈ

ЁЖЙњМвЫАЮёзмОжЙЋИцЙигкЭъЩЦЕїећВПЗжФЩЫАШЫИіШЫЫљЕУЫАдЄПлдЄНЩЗНЗЈЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк13КХЃЌвдЯТМђГЦ13КХЙЋИцЃЉЕкЖўЬѕЙцЖЈЃКЁАе§дкНгЪмШЋШежЦбЇРњНЬг§ЕФбЇЩњвђЪЕЯАШЁЕУРЭЮёБЈГъЫљЕУЕФЃЌПлНЩвхЮёШЫдЄПлдЄНЩИіШЫЫљЕУЫАЪБЃЌПЩАДееЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈ2018ФъЕк61КХЃЉЙцЖЈЕФРлМЦдЄПлЗЈМЦЫуВЂдЄПлдЄНЩЫАПюЁЃЁБ

ЃЈ2ЃЉвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮ

Ждгке§дкНгЪмШЋШежЦбЇРњНЬг§ЕФбЇЩњвђЪЕЯАШЁЕУРЭЮёБЈГъЫљЕУЕФЃЌгІвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃ

ЃЈ3ЃЉЪеШыЖюЕФШЗЖЈ

Ждгке§дкНгЪмШЋШежЦбЇРњНЬг§ЕФбЇЩњвђЪЕЯАШЁЕУРЭЮёБЈГъЫљЕУЕФЃЌвдВЛКЌдіжЕЫАЕФЪеШыМѕГ§20%ЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЁЃМДЃКЪеШыЖю=ВЛКЌдіжЕЫАЕФЪеШы×ЃЈ1-20%ЃЉЁЃ

гЩгкЪЧЁАРЭЮёБЈГъЁБЃЌРэТлЩЯЪєгкдіжЕЫАЕФгІЫАЗЖЮЇЁЃ

ЖдгкбЇЩњЪЕЯАШЁЕУЕФЁАРЭЮёБЈГъЁБЛђдкЪЕЯАЦкМфЬсЙЉЕФЗўЮёФмЗёУтеїдіжЕЫАЕФЮЪЬтЃЌФПЧАЫАЮёзмОжВЂЮоЭГвЛПкОЖЁЃ

ВЦЫАЃЈ2016ЃЉ36КХИНМў3ЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЙ§ЖЩеўВпЕФЙцЖЈЁЗЕквЛЬѕЕкЃЈОХЃЉЯюЙцЖЈЃЌЁАбЇЩњЧкЙЄМѓбЇЬсЙЉЕФЗўЮёЁБУтеїдіжЕЫАЁЃИУЬѕЙцЖЈЃЌЪЧЗёФмРЉеЙгІгУЕНбЇЩњЪЕЯАЕФРЭЮёБЈГъЃПНЈвщЦѓвЕеїЧѓжїЙмЫАЮёОжЕФвтМћЃЌБмУтЫАЮёЗчЯеЁЃ

ЃЈ4ЃЉАДРлМЦдЄПлЗЈдЄПлдЄНЩИіШЫЫљЕУЫА

е§дкНгЪмШЋШежЦбЇРњНЬг§ЕФбЇЩњвђЪЕЯАШЁЕУРЭЮёБЈГъЫљЕУЕФЃЌПлНЩвхЮёШЫдЄПлдЄНЩИіШЫЫљЕУЫАЪБЃЌПЩАДееЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈ2018ФъЕк61КХЃЉЙцЖЈЕФРлМЦдЄПлЗЈМЦЫуВЂдЄПлдЄНЩЫАПюЁЃИљОнИіШЫЫљЕУЫАЗЈМАЦфЪЕЪЉЬѕР§гаЙиЙцЖЈЃЌРлМЦдЄПлЗЈдЄПлдЄНЩИіШЫЫљЕУЫАЕФОпЬхМЦЫуЙЋЪНЮЊЃК

БОЦкгІдЄПлдЄНЩЫАЖю=ЃЈРлМЦЪеШыЖю-РлМЦМѕГ§ЗбгУЃЉ×дЄПлТЪ-ЫйЫуПлГ§Ъ§-РлМЦМѕУтЫАЖю-РлМЦвбдЄПлдЄНЩЫАЖю

ЦфжаЃЌРлМЦМѕГ§ЗбгУАДее5000дЊ/дТГЫвдФЩЫАШЫдкБОЕЅЮЛПЊЪМЪЕЯАдТЗнЦ№жСБОдТЕФЪЕЯАдТЗнЪ§МЦЫуЁЃ

ЩЯЪіЙЋЪНжаЕФдЄПлТЪЁЂЫйЫуПлГ§Ъ§ЃЌАДее2018ФъЕк61КХЙЋИцЫљИНЕФЁЖИіШЫЫљЕУЫАдЄПлТЪБэвЛЁЗжДааЁЃ

ЁОАИР§3-1ЁПФГдкаЃДѓбЇЩњаЁЭѕЃЌ2022Фъ8дТ5ШеШЁЕУ7дТЗндкAЕЅЮЛЕФЪЕЯАРЭЮёБЈГъ7000дЊЁЃМйШчИУБЪЪЕЯАРЭЮёБЈГъЪЧаЁЭѕ2022ФъШЁЕУЕФЕквЛБЪЪЕЯАРЭЮёБЈГъЫљЕУЁЃ

ЁОНтЮіЁПаЁЭѕРЭЮёБЈГъЫљЕУгІФЩЫАЫљЕУЖю=ЃЈ7000×ЃЈ1-20%ЃЉЃЉ-5000=600.00дЊЃЈвђЪЧЕквЛДЮАДДЫЗЈМЦЫуЃЌРлМЦКЭЕБЦквЛжТЃЉЁЃ

ИљОнгІФЩЫАЫљЕУЖюдкЁЖИіШЫЫљЕУЫАдЄПлТЪБэвЛЁЗжабАевКЯЪЪЕФЫАТЪКЭЫйЫуПлГ§Ъ§ЁЃ

ЫљвдЃЌаЁЭѕгІдЄПлдЄНЩЕФЫАЖю=600.00×3%-0.00=18.00дЊЁЃ

Ек3жжЃКЗЧОгУёИіШЫЕФЫуЗЈ

ЪЪгУЖдЯѓЃКЗЧОгУёИіШЫ

ЃЈ1ЃЉЫАЮёЙцЖЈ

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДИіШЫЫљЕУЫАПлНЩЩъБЈЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈ2018ФъЕк61КХЃЉЕкОХЬѕЙцЖЈЃК

ПлНЩвхЮёШЫЯђЗЧОгУёИіШЫжЇИЖЙЄзЪЁЂаНН№ЫљЕУЃЌРЭЮёБЈГъЫљЕУЃЌИхГъЫљЕУКЭЬиаэШЈЪЙгУЗбЫљЕУЪБЃЌгІЕБАДеевдЯТЗНЗЈАДдТЛђепАДДЮДњПлДњНЩЫАПюЃК

ЗЧОгУёИіШЫЕФЙЄзЪЁЂаНН№ЫљЕУЃЌвдУПдТЪеШыЖюМѕГ§ЗбгУЮхЧЇдЊКѓЕФгрЖюЮЊгІФЩЫАЫљЕУЖюЃЛРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌвдУПДЮЪеШыЖюЮЊгІФЩЫАЫљЕУЖюЃЌЪЪгУИіШЫЫљЕУЫАЫАТЪБэШ§ЃЈМћИНМўЃЉМЦЫугІФЩЫАЖюЁЃРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУвдЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЃЛЦфжаЃЌИхГъЫљЕУЕФЪеШыЖюМѕАДАйЗжжЎЦпЪЎМЦЫуЁЃ

ЗЧОгУёИіШЫдквЛИіФЩЫАФъЖШФкЫАПюПлНЩЗНЗЈБЃГжВЛБфЃЌДяЕНОгУёИіШЫЬѕМўЪБЃЌгІЕБИцжЊПлНЩвхЮёШЫЛљДЁаХЯЂБфЛЏЧщПіЃЌФъЖШжеСЫКѓАДееОгУёИіШЫгаЙиЙцЖЈАьРэЛуЫуЧхНЩЁЃ

ЃЈ2ЃЉЗЧОгУёИіШЫРЭЮёБЈГъДЮЕФШЗЖЈ

ЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЪЎЫФЬѕЕкЃЈвЛЃЉЯюЙцЖЈЃКРЭЮёБЈГъЫљЕУЁЂИхГъЫљЕУЁЂЬиаэШЈЪЙгУЗбЫљЕУЃЌЪєгквЛДЮадЪеШыЕФЃЌвдШЁЕУИУЯюЪеШыЮЊвЛДЮЃЛЪєгкЭЌвЛЯюФПСЌајадЪеШыЕФЃЌвдвЛИідТФкШЁЕУЕФЪеШыЮЊвЛДЮЁЃ

ЃЈ3ЃЉМѕГ§ЗбгУБъзМКЭЪеШыЖюЕФШЗЖЈ

ЗЧОгУёИіШЫРЭЮёБЈГъЫљЕУЃЌвдЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖюЮЊЪеШыЖюЁЃ

зЂвтЧјБ№ЃКОгУёИіШЫЃЌ毎ДЮЪеШыВЛГЌЙ§4000дЊЕФЃЌМѕГ§ЗбгУАД800дЊМЦЫуЃЛ毎ДЮЪеШы4000дЊвдЩЯЕФЃЌМѕГ§ЗбгУАД20%МЦЫуЁЃ

ЃЈ4ЃЉЪЪгУЫАТЪБэгыЙЄзЪаНН№ЫљЕУЫАТЪБэвЛжТ

ЗЧОгУёИіШЫШЁЕУзлКЯЫљЕУЃЌВЛашвЊНјааФъЖШЛуЫуЃЌдТЖШЛђУПДЮдЄПлдЄПлвВВЛашвЊРлЛ§МЦЫуЁЃ

ЗЧОгУёИіШЫШЁЕУзлКЯЫљЕУЃЌЪЪгУЕФЫАТЪБэЭъШЋвЛжТЃЌгыОгУёИіШЫЕФдЄПлдЄНЩМЦЫуЪЪгУЕФЫАТЪБэВювьКмДѓЁЃ

ЗЧОгУёИіШЫШЁЕУзлКЯЫљЕУЃЌдкдЄПлЪБвВВЛашвЊКЯВЂМЦЫуЃЌвђДЫРЭЮёБЈГъЫљЕУЪЧЕЅЖРМЦЫуЕФЁЃ

ЁОАИР§3-2ЁПЭтМЎСєбЇЩњШЫдБЪЗУмЫЙЃЌЗЧОгУёИіШЫЃЌ2022Фъ5дТШЁЕУвдИіШЫУћвхГаНгСЫФГЙЋЫОЕФвЛЯюЖЏЛЩшМЦШЮЮёЃЌШЁЕУРЭЮёБЈГъЫљЕУШЫУёБв10000дЊЁЃМйШчВЛПМТЧСїзЊЫАЮЪЬтЁЃ

ЁОНтЮіЁПЗЧОгУёИіШЫЪЗУмЫЙЕФЪеШыЖю=10000.00×ЃЈ1-20%ЃЉ=8000.00дЊ

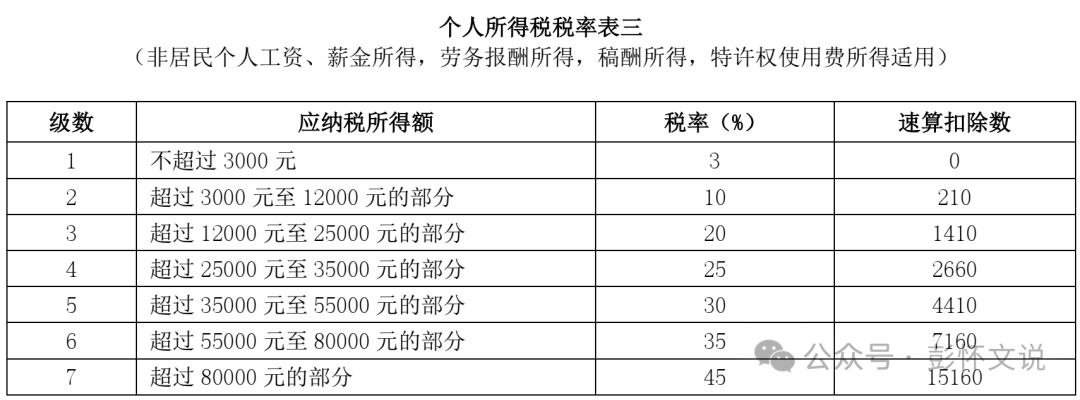

ИљОнгІФЩЫАЫљЕУЖюдкЁЖИіШЫЫљЕУЫАЫАТЪБэШ§ЁЗжабАевКЯЪЪЕФЫАТЪКЭЫйЫуПлГ§Ъ§ЃКЫАТЪ10%ЃЌЫйЫуПлГ§Ъ§210ЁЃ

ЫљвдЃЌЪЗУмЫЙгІдЄПлдЄНЩЕФЫАЖю=8000.00×10%-210.00=590.00дЊЁЃ

ЃЈЖўЃЉЦѓвЕжЇИЖДѓбЇЩњБЈГъЪЧЗёашвЊЗЂЦБЃП

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄЙмРэАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёОжзмОжЙЋИц2018ФъЕк28КХЃЉЙцЖЈЃКЖдгкЦѓвЕОГФкжЇИЖИјИіШЫЪєгкдіжЕЫАгІЫАЗЖЮЇЕФЃЌТњзуаЁЖюСуаЧНЛвзЕФПЩвдВЛашвЊЗЂЦБЃЌВЛТњзуаЁЖюСуаЧНЛвзЕФОЭашвЊдкЫАЮёОжДњПЊЗЂЦБзїЮЊЫАЧАПлГ§ЦОжЄЃЛЖдгкЦѓвЕОГФкжЇИЖИјИіШЫЃЌВЛЪєгкдіжЕЫАгІЫАЗЖЮЇЕФЃЌЪЧВЛашвЊЗЂЦБЕФЁЃ

ИљОнВЦЫА[2016]36КХИНМў1ЕкЪЎЬѕЙцЖЈЃЌЁАЕЅЮЛЛђепИіЬхЙЄЩЬЛЇЦИгУЕФдБЙЄЮЊБОЕЅЮЛЛђепЙЭжїЬсЙЉШЁЕУЙЄзЪЕФЗўЮёЁБЃЌВЛЪєгкдіжЕЫАгІЫАЗЖЮЇЁЃвђДЫЃЌЦѓвЕжЇИЖДѓбЇЩњБЈГъЃЌЗВЪЧвдЁАЙЄзЪаНН№ЫљЕУЁБЩъБЈИіШЫЫљЕУЫАЕФЃЌЪЧПЩвдВЛашвЊЗЂЦБЖјжБНгвджЦзїЙЄзЪБэзїЮЊЫАЧАПлГ§ЦОжЄЁЃ

ВЦЫА[2016]36КХИНМў3ЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЙ§ЖЩеўВпЕФЙцЖЈЁЗЕквЛЬѕЕкЃЈОХЃЉЯюЙцЖЈЃЌЁАбЇЩњЧкЙЄМѓбЇЬсЙЉЕФЗўЮёЁБУтеїдіжЕЫАЁЃвђДЫЃЌШчЙћЦѓвЕЖдгкеаФМЕФДѓбЇЩњБЈГъАДееЁАРЭЮёБЈГъЫљЕУЁБЩъБЈИіШЫЫљЕУЫАЕФЃЌОЭЪєгкдіжЕЫАгІЫАЗЖЮЇЃЌжЇИЖН№ЖюДѓгк500дЊЕФОЭВЛТњзуЁАаЁЖюСуаЧЁБНЛвзБъзМСЫЃЌОЭашвЊДѓбЇЩњЬсЙЉдкЫАЮёОжДњПЊЗЂЦБзїЮЊЫАЧАПлГ§ЦОжЄЁЃ