вЛЁЂЭСЕидіжЕЫАЯрЙиЮФМў

-

жаЛЊШЫУёЙВКЭЙњЭСЕидіжЕЫАднааЬѕР§

-

жаЛЊШЫУёЙВКЭЙњЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђ

-

жаЛЊШЫУёЙВКЭЙњЭСЕидіжЕЫАЗЈЃЈеїЧѓвтМћИхЃЉ

-

ЙњЫАКЏЗЂЁВ1995ЁГ110КХЃЈЭСЕидіжЕЫАаћДЋЬсИйЃЉ

-

ЙњЫАЗЂЁВ2006ЁГ187КХЃЈЗПЕиВњПЊЗЂЦѓвЕЭСЕидіжЕЫАЧхЫуЃЉ

-

ЙњЫАЗЂЁВ2009ЁГ91КХ(ЁЖЭСЕидіжЕЫАЧхЫуЙмРэЙцГЬЁЗ)

-

ЫАзмКЏЁВ2016ЁГ309КХЃЈаоЖЉЭСЕидіжЕЫАФЩЫАЩъБЈБэЃЉ

-

ЁЖАВЛеЪЁЭСЕидіжЕЫАЧхЫуЙмРэАьЗЈЁЗдЮФМАЫМЮЌЕМЭМ

-

ЭСЕидіжЕЫАЮФМўЛуМЏЃЈ1994-2023ЃЉ

-

ЗПЕиВњПЊЗЂЯюФПЭСЕидіжЕЫАЧхЫуЙмРэАьЗЈ

ЖўЁЂЫМЮЌЕМЭМ

ЭСЕидіжЕЫАЕФФЩЫАвхЮёШЫЪЧгаГЅзЊШУЙњгаЭСЕиЪЙгУШЈЁЂЕиЩЯЕФНЈжўЮяМАЦфИНзХЮяЕФЕЅЮЛКЭИіШЫЁЃАќРЈИїРрЦѓвЕЕЅЮЛЁЂЪТвЕЕЅЮЛЁЂЛњЙиЁЂЩчЛсЭХЬхЁЂИіЬхЙЄЩЬвЕЛЇвдМАЦфЫћЕЅЮЛКЭИіШЫЁЃ

вЊЕуЃКЙњгаЭСЕиЪЙгУШЈЃЈМЏЬхВЛеїЃЉЃЌгаГЅЃЈМЬГаЁЂдљгшВЛеїЃЉЃЌзЊШУЃЈГізтВЛеїЃЉЃЌвВЪЪгУгкЩцЭтЦѓвЕЁЂЕЅЮЛКЭИіШЫЁЃ

ВЦЫАзжЁВ1995ЁГ48КХЃКЙигкЯИдђжаЁАдљгыЁБЫљАќРЈЕФЗЖЮЇЮЪЬт

ЯИдђЫљГЦЕФЁАдљгыЁБЪЧжИШчЯТЧщПіЃК

ЃЈвЛЃЉЗПВњЫљгаШЫЁЂЭСЕиЪЙгУШЈЫљгаШЫНЋЗПЮнВњШЈЁЂЭСЕиЪЙгУШЈдљгыжБЯЕЧзЪєЛђГаЕЃжБНгЩФбјвхЮёШЫЕФЁЃ

ЃЈЖўЃЉЗПВњЫљгаШЫЁЂЭСЕиЪЙгУШЈЫљгаШЫЭЈЙ§жаЙњОГФкЗЧгЊРћЕФЩчЛсЭХЬхЁЂЙњМвЛњЙиНЋЗПЮнВњШЈЁЂЭСЕиЪЙгУШЈдљгыНЬг§ЁЂУёеўКЭЦфЫћЩчЛсИЃРћЁЂЙЋвцЪТвЕЕФЁЃ

ЩЯЪіЩчЛсЭХЬхЪЧжИжаЙњЧрЩйФъЗЂеЙЛљН№ЛсЁЂЯЃЭћЙЄГЬЛљН№ЛсЁЂЫЮЧьСфЛљН№ЛсЁЂМѕджЮЏдБЛсЁЂжаЙњКьЪЎзжЛсЁЂжаЙњВаМВШЫСЊКЯЛсЁЂШЋЙњРЯФъЛљН№ЛсЁЂРЯЧјДйНјЛсвдМАОУёеўВПУХХњзМГЩСЂЕФЦфЫћЗЧгЊРћЕФЙЋвцадзщжЏЁЃ

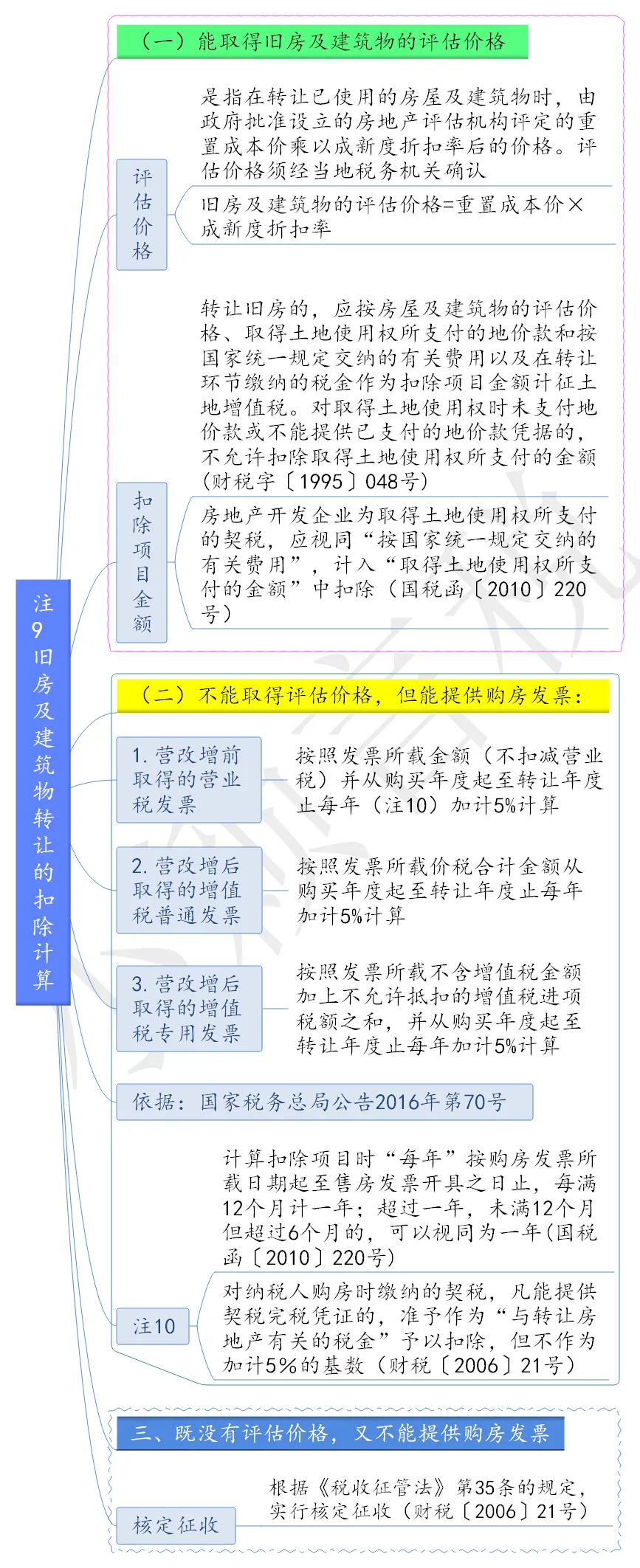

ЭСЕидіжЕЫАЕФеїЫАЖдЯѓЪЧзЊШУЙњгаЭСЕиЪЙгУШЈЁЂЕиЩЯЕФНЈжўЮяМАЦфИНзХЮяЫљШЁЕУЕФдіжЕЖюЁЃдіжЕЖюЮЊФЩЫАШЫзЊШУЗПЕиВњЕФЪеШыМѕГ§ЁЖЬѕР§ЁЗ ЙцЖЈЕФПлГ§ЯюФПН№ЖюКѓЕФгрЖюЁЃ

ЭСЕидіжЕЫАВЩгУЫФМЖГЌТЪРлНјЫАТЪЃЌзюЕЭЫАТЪЮЊ30%ЃЌзюИпЫАТЪЮЊ60%ЁЃГЌТЪРлНјЫАТЪЪЧвдеїЫАЖдЯѓЪ§ЖюЕФЯрЖдТЪЮЊРлНјвРОнЃЌАДГЌРлЗНЪНМЦЫуКЭШЗЖЈЪЪгУЫАТЪЁЃдкШЗЖЈЪЪгУЫАТЪЪБЃЌЪзЯШашвЊШЗЖЈеїЫАЖдЯѓЪ§ЖюЕФЯрЖдТЪЁЃМДвддіжЕЖюгыПлГ§ЯюФПН№ЖюЕФБШТЪЃЈдіжЕТЪЃЉДгЕЭЕНИпЛЎЗжЮЊ4 ИіМЖДЮЃКМДдіжЕЖюЮДГЌЙ§ПлГ§ЯюФПН№Жю50ЃЅЕФВПЗжЃЛдіжЕЖюГЌЙ§ПлГ§ЯюФПН№Жю50 % ЃЌЮДГЌЙ§100 ЃЅЕФВПЗжЃЛдіжЕЖюГЌЙ§ПлГ§ЯюФПН№Сь100ЃЅЃЌЮДГЌЙ§200 ЃЅЕФВПЗжЃЛдіжЕЖюГЌЙ§ПлГ§ЯюФПН№Жю200ЃЅЕФВПЗжЃЌВЂЗжБ№ЪЪгУ30ЃЅЁЂ40ЃЅЁЂ50ЃЅЁЂ60ЃЅ ЕФЫАТЪЁЃЭСЕидіжЕЫА4МЖГЌТЪРлНјЫАТЪжаУПМЖдіжЕЖюЮДГЌЙ§ПлГ§ЯюФПН№ЖюЕФБШР§ЃЌОљАќРЈБОБШР§Ъ§ЁЃ

1.ЪеШыАќРЈзЊШУЗПЕиВњЕФШЋВПМлПюМАгаЙиЕФОМУРћвцЃЌВЛНіНіжИЛѕБвЪеШыЁЃ

ЗПЕиВњЦРЙРЕФМЦЫАЪТЯюЪЧЪВУДЃП

дкеїЫАжаЃЌЖдЗЂЩњЯТСаЧщПіЕФЃЌашвЊНјааЗПЕиВњЦРЙРЃК

ЃЈ1ЃЉ ГіЪлОЩЗПМАНЈжўЮяЕФЃЛ

ЃЈ2ЃЉвўТїЁЂащБЈЗПЕиВњГЩНЛМлИёЕФЃЛ

ЃЈ3ЃЉЬсЙЉПлГ§ЯюФПН№ЖюВЛЪЕЕФЃЛ

ЃЈ4ЃЉзЊШУЗПЕиВњЕФГЩНЛМлИёЕЭгкЗПЕиВњЦРЙРМлИёЃЌгжЮое§ЕБРэгЩЕФЁЃ

2.ЁЖЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАЧхЫугаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ220КХЃЉЕквЛЬѕЙцЖЈЃЌЭСЕидіжЕЫАЧхЫуЪБЃЌвбШЋЖюПЊОпЩЬЦЗЗПЯњЪлЗЂЦБЕФЃЌАДееЗЂЦБЫљдиН№ЖюШЗШЯЪеШыЃЛЮДПЊОпЗЂЦБЛђЮДШЋЖюПЊОпЗЂЦБЕФЃЌвдНЛвзЫЋЗНЧЉЖЉЕФЯњЪлКЯЭЌЫљдиЕФЪлЗПН№ЖюМАЦфЫћЪевцШЗШЯЪеШыЁЃЯњЪлКЯЭЌЫљдиЩЬЦЗЗПУцЛ§гыгаЙиВПУХЪЕМЪВтСПУцЛ§ВЛвЛжТЃЌдкЧхЫуЧАвбЗЂЩњВЙЁЂЭЫЗППюЕФЃЌгІдкМЦЫуЭСЕидіжЕЫАЪБгшвдЕїећЁЃ

3.ИљОнЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЭСЕидіжЕЫАШєИЩеїЙмЙцЖЈЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк70КХЃЉЕквЛЬѕЕквЛПюЙцЖЈЃЌгЊИФдіКѓЃЌФЩЫАШЫзЊШУЗПЕиВњЕФЭСЕидіжЕЫАгІЫАЪеШыВЛКЌдіжЕЫАЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЦѕЫА ЗПВњЫА ЭСЕидіжЕЫА ИіШЫЫљЕУЫАМЦЫАвРОнЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ43КХЃЉЕкШ§ЬѕЙцЖЈЃЌЭСЕидіжЕЫАФЩЫАШЫзЊШУЗПЕиВњШЁЕУЕФЪеШыЮЊВЛКЌдіжЕЫАЪеШыЁЃ

1.ШЁЕУЭСЕиЪЙгУШЈЫљжЇИЖЕФН№ЖюЁЃ

АќРЈЭСЕиеїгУМАВ№ЧЈВЙГЅЗбЁЂЧАЦкЙЄГЬЗбЁЂНЈжўАВзАЙЄГЬЗбЁЂЛљДЁЩшЪЉЗбЁЂЙЋЙВЩшЪЉХфЬзЗбЁЂПЊЗЂМфНгЗбгУЁЃетаЉГЩБОдЪаэАДЪЕМЪЗЂЩњЖюПлГ§ЁЃ

зЂвтЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЭСЕидіжЕЫАШєИЩеїЙмЙцЖЈЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк70КХЃЉЕкЮхЬѕЙцЖЈЃЌгЊИФдіКѓЃЌЭСЕидіжЕЫАФЩЫАШЫНгЪмНЈжўАВзАЗўЮёШЁЕУЕФдіжЕЫАЗЂЦБЃЌгІАДееЁЖЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЫАЪееїЪеЙмРэЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк23КХЃЉЙцЖЈЃЌдкЗЂЦБЕФБИзЂРИзЂУїНЈжўЗўЮёЗЂЩњЕиЯиЃЈЪаЁЂЧјЃЉУћГЦМАЯюФПУћГЦЃЌЗёдђВЛЕУМЦШыЭСЕидіжЕЫАПлГ§ЯюФПН№ЖюЁЃ

жИЯњЪлЗбгУЁЂЙмРэЗбгУЁЂВЦЮёЗбгУЁЃ

ЃЈ1ЃЉВЦЮёЗбгУжаЕФРћЯЂжЇГіЃЌЗВФмЙЛАДзЊШУЗПЕиВњЯюФПМЦЫуЗжЬЏЃЌВЂЬсЙЉН№ШкЛњЙЙжЄУїЕФЃЌдЪаэОнЪЕПлГ§ЃЌЕЋзюИпВЛФмГЌЙ§АДЩЬвЕвјааЭЌРрЭЌЦкДћПюРћТЪМЦЫуЕФН№ЖюЁЃЦфЫћЗПЕиВњПЊЗЂЗбгУАДШЁЕУЭСЕиЪЙгУШЈЫљжЇИЖЕФН№ЖюМАЗПЕиВњПЊЗЂГЩБОжЎКЭЕФ5 ЃЅвдФкгшМЦЫуПлГ§вдПлГ§ЁЃ

ЃЈ2ЃЉЗВВЛФмЬсЙЉН№ШкЛњЙЙжЄУїЕФЃЌРћЯЂВЛЕЅЖРПлГ§ЃЌШ§ЯюЗбгУЕФПлГ§АДШЁЕУЪЙгУШЈЫљжЇИЖЕФН№ЖюМАЗПЕиВњПЊЗЂГЩБОЕФ10 ЃЅвдФкМЦЫуПлГ§ЁЃ

МЦЫуПлГ§ЕФОпЬхБШР§ЃЌгЩИїЪЁЁЂзджЮЧјЁЂжБЯНЪаШЫУёеўИЎЙцЖЈЁЃ

4.ОЩЗПМАНЈжўЮяЕФЦРЙРМлИёЁЃ

жИдкзЊШУвбЪЙгУЕФЗПЮнМАНЈжўЮяЪБЃЌгЩеўИЎХњзМЩшСЂЕФЗПЕиВњЦРЙРЛњЙЙЦРЖЈЕФжижУГЩБОМлГЫвдГЩаТЖШелПлТЪКѓЕФМлжЕЃЌВЂгЩЕБЕиЫАЮёЛњЙиВЮПМЦРЙРЛњЙЙЕФЦРЙРЖјШЗШЯЕФМлИёЁЃ

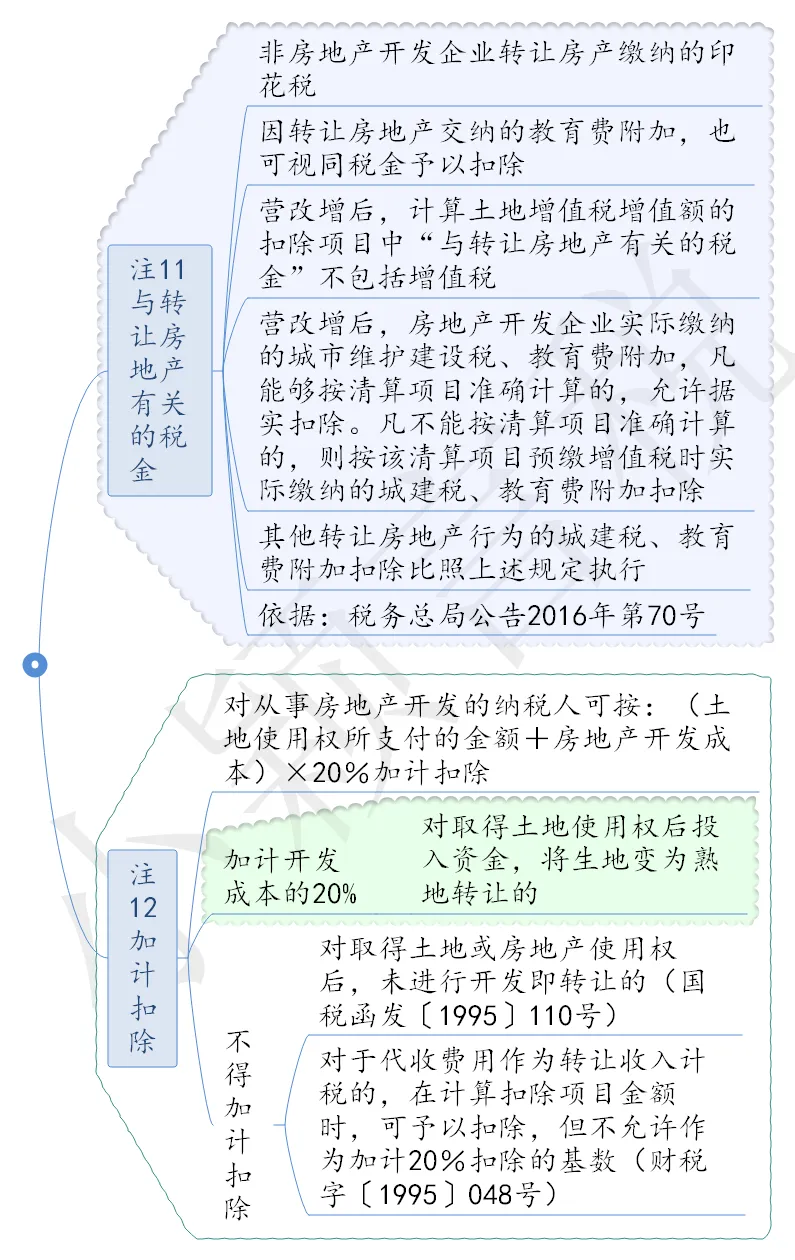

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2006ЁГ21КХЃЉЕкЖўЬѕЕквЛПюЙцЖЈЃЌФЩЫАШЫзЊШУОЩЗПМАНЈжўЮяЃЌЗВВЛФмШЁЕУЦРЙРМлИёЃЌЕЋФмЬсЙЉЙКЗПЗЂЦБЕФЃЌОЕБЕиЫАЮёВПУХШЗШЯЃЌЁЖЬѕР§ЁЗЕкСљЬѕЕкЃЈвЛЃЉЁЂЃЈШ§ЃЉЯюЙцЖЈЕФПлГ§ЯюФПЕФН№ЖюЃЌПЩАДЗЂЦБЫљдиН№ЖюВЂДгЙКТђФъЖШЦ№жСзЊШУФъЖШжЙУПФъМгМЦ5%МЦЫуЁЃЖдФЩЫАШЫЙКЗПЪБНЩФЩЕФЦѕЫАЃЌЗВФмЬсЙЉЦѕЫАЭъЫАЦОжЄЕФЃЌзМгшзїЮЊЁАгызЊШУЗПЕиВњгаЙиЕФЫАН№ЁБгшвдПлГ§ЃЌЕЋВЛзїЮЊМгМЦ5%ЕФЛљЪ§ЁЃ

жИдкзЊШУЗПЕиВњЪБНЩФЩЕФгЊвЕЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂгЁЛЈЫАЁЃвђзЊШУЗПЕиВњНЛФЩЕФНЬг§ЗбИНМгЃЌвВПЩЪгЭЌЫАН№гшвдПлГ§ЁЃзЂвтгЊИФдіКѓВЛАќРЈдіжЕЫАЁЃ

6.ВЦеўВПЙцЖЈЕФЦфЫћПлГ§ЯюФП

ЃЈ1ЃЉМгМЦПлГ§ЁЃЖдДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫЃЌПЩАДШЁЕУЭСЕиЪЙгУШЈЫљжЇИЖЕФН№ЖюгыЗПЕиВњПЊЗЂГЩБОжЎКЭМгМЦ20ЃЅЕФПлГ§ЁЃ

ЃЈ2ЃЉДњЪеЗбгУПлГ§ЁЃЖдгкЯиМЖМАЯиМЖвдЩЯШЫУёеўИЎвЊЧѓЗПЕиВњПЊЗЂЦѓвЕдкЪлЗПЪБДњЪеЕФИїЯюЗбгУЃЌШчЙћДњЪеЗбгУЪЧМЦШыЗПМлжаЯђЙКТђЗНвЛВЂЪеШЁЕФЃЌПЩзїЮЊзЊШУЗПЕиВњЫљШЁЕУЕФЪеШыМЦЫАЃЛШчЙћДњЪеЗбгУЮДМЦШыЗПМлжаЃЌЖјЪЧЗПМлжЎЭтЕЅЖРЪеШЁЕФЃЌПЩвдВЛзїЮЊзЊШУЗПЕиВњЕФЪеШыЁЃЖдгкДњЪеЗбгУзїЮЊзЊШУЪеШыМЦЫАЕФЃЌдкМЦЫуПлГ§ЯюФПН№ЖюЪБЃЌПЩгшвдПлГ§ЃЌЕЋВЛдЪаэзїЮЊМгМЦ20%ПлГ§ЕФЛљЪ§ЃЛЖдгкДњЪеЗбгУЮДзїЮЊзЊШУЗПЕиВњЕФЪеШыМЦЫАЕФЃЌдкМЦЫудіжЕЖюЪБВЛдЪаэПлГ§ДњЪеЗбгУЁЃ

1.ЯњЪлЦеЭЈзЁЗПдіжЕТЪЮДГЌЙ§20%УтеїЭСЕидіжЕЫА

ИљОнЁЖЭСЕидіжЕЫАднааЬѕР§ЁЗЁЂЁЖЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕФЙцЖЈЃЌФЩЫАШЫНЈдьЦеЭЈБъзМзЁеЌГіЪлЃЌЦфдіжЕТЪЮДГЌЙ§20%ЕФЃЌУтеїЭСЕидіжЕЫАЁЃЦеЭЈБъзМзЁеЌЃЌЪЧжИАДЫљдкЕивЛАуУёгУзЁеЌБъзМНЈдьЕФОгзЁгУзЁеЌЁЃ

ИпМЖЙЋдЂЁЂБ№ЪћЁЂЖШМйДхЕШВЛЪєгкЦеЭЈБъзМзЁеЌЁЃИљОнЁЖЙњЮёдКАьЙЋЬќзЊЗЂНЈЩшВПЕШВПУХЙигкзіКУЮШЖЈзЁЗПМлИёЙЄзївтМћЕФЭЈжЊЁЗЃЈЙњАьЗЂЃл2005Ѓн26КХЃЉЕФЙцЖЈЃЌЦеЭЈБъзМзЁеЌгІЭЌЪБТњзуЃКзЁеЌаЁЧјНЈжўШнЛ§ТЪдк1.0вдЩЯЃЛЕЅЬзНЈжўУцЛ§дк120ЦНЗНУзвдЯТЃЛЪЕМЪГЩНЛМлИёЕЭгкЭЌМЖБ№ЭСЕиЩЯзЁЗПЦНОљНЛвзМлИё1.2БЖвдЯТЁЃ

ИїЪЁЁЂзджЮЧјЁЂжБЯНЪаЖдЦеЭЈзЁЗПЕФОпЬхБъзМПЩвдЪЪЕБЩЯИЁЃЌЕЋВЛГЌЙ§ЩЯЪіБъзМЕФ20%ЁЃЧАСНИіЬѕМўБШНЯШнвзЕУЕНШЗШЯЁЃЯждкЮЪЬтГідкЕкШ§ИіЬѕМўЕФШЯЖЈЩЯЃКМДЪЕМЪГЩНЛМлИёЕЭгкЭЌМЖБ№ЭСЕиЩЯзЁЗПЦНОљНЛвзМлИё1.2ЃЈ1.44ЃЉБЖвдЯТЁЃЕЋЪЧЯждкОјДѓВПЗжЕиЯиМЖЫАЮёЛњЙиШДУЛгаДЫЯюЁАЭЌМЖБ№ЭСЕиЩЯзЁЗПЦНОљНЛвзМлИёЁБЕФЙЋИцЛђЭЈжЊПЩгшвдВЮПМЁЃ

ЖдгкФЩЫАШЫМШНЈЦеЭЈБъзМзЁеЌгжДгЪТЦфЫћЗПЕиВњПЊЗЂЕФЃЌгІЗжБ№КЫЫудіжЕЖюЁЃВЛЗжБ№КЫЫудіжЕЖюЛђВЛФмзМШЗКЫЫудіжЕЖюЕФЃЌЦфНЈдьЕФЦеЭЈБъзМзЁеЌВЛФмЪЪгУетвЛУтЫАЙцЖЈЁЃ

2.ИіШЫЯњЪлзЁЗПУтеїЭСЕидіжЕЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЪЎЖўЬѕЙцЖЈЃЌИіШЫвђЙЄзїЕїЖЏЛђИФЩЦОгзЁЬѕМўЖјзЊШУдздгУзЁЗПЃЌОЯђЫАЮёЛњЙиЩъБЈКЫзМЃЌЗВОгзЁТњЮхФъЛђЮхФъвдЩЯЕФЃЌУтгшеїЪеЭСЕидіжЕЫАЃЛОгзЁТњШ§ФъЮДТњЮхФъЕФЃЌМѕАыеїЪеЭСЕидіжЕЫАЁЃОгзЁЮДТњШ§ФъЕФЃЌАДЙцЖЈМЦеїЭСЕидіжЕЫАЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАвЛаЉОпЬхЮЪЬтЙцЖЈЕФЭЈжЊЁЗЃЈВЦЫАзжЁВ1995ЁГ48КХЃЉЙцЖЈЃЌЖдИіШЫжЎМфЛЅЛЛздгаОгзЁгУЗПЕиВњЕФЃЌОЕБЕиЫАЮёЛњЙиКЫЪЕЃЌПЩвдУтеїЭСЕидіжЕЫАЁЃ

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкЕїећЗПЕиВњНЛвзЛЗНкЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЃл2008Ѓн137КХЃЉЙцЖЈЃЌЖдИіШЫЯњЪлзЁЗПднУтеїЪеЭСЕидіжЕЫАЁЃМДИіШЫЯњЪлЕФЕФзЁЗПЃЌВЛТлЪЧЦеЭЈзЁЗПЛЙЪЧЗЧЦеЭЈзЁЗПЃЌВЛТлЪзЬззЁЗПЛЙЪЧСНЬзМАСНЬзвдЩЯзЁЗПЃЌОљУтеїЭСЕидіжЕЫАЁЃзЂЃКНіЯоИіШЫгЕгаЕФзЁеЌЃЌЖдгкИіШЫгЕгаЕФЦфЫћВЛЖЏВњЃЌШчЩЬЦЬЁЂаДзжТЅЁЂГЕПтвдМАЕЅЖРзЊШУЕФЕиЯТЪвЕШЃЌОљВЛдкУтЫАЗЖЮЇЁЃ

3.еўИЎАсЧЈУтеїЭСЕидіжЕЫАЕФЧщаЮ

вђЙњМвНЈЩшашвЊЃЌБЛеўИЎвРЗЈеїгУЁЂЪеЛиЕФЗПЕиВњШЁЕУЕФВЙГЅЪеШыЛђвђГЧЪаЪЕЪЉЙцЛЎЁЂЙњМвНЈЩшЕФашвЊЖјАсЧЈ,гЩФЩЫАШЫздаазЊШУдЗПЕиВњЕФ,УтеїЭСЕидіжЕЫАЁЃ

ИљОнЁЖЭСЕидіжЕЫАднааЬѕР§ЁЗЕкАЫЬѕЙцЖЈЃЌвђЙњМвНЈЩшашвЊвРЗЈеїгУЁЂЪеЛиЕФЗПЕиВњУтеїЭСЕидіжЕЫАЁЃЁЖЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЪЎвЛЬѕНјвЛВНЙцЖЈЃЌЫљГЦЕФвђЙњМвНЈЩшашвЊвРЗЈеїгУЁЂЪеЛиЕФЗПЕиВњЃЌЪЧжИвђГЧЪаЪЕЪЉЙцЛЎЁЂЙњМвНЈЩшЕФашвЊЖјБЛеўИЎХњзМеїгУЕФЗПВњЛђЪеЛиЕФЭСЕиЪЙгУШЈЁЃ

ЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЃл2006Ѓн21КХЃЉЙцЖЈЃЌЁАГЧЪаЪЕЪЉЙцЛЎЁБЖјАсЧЈЃЌЪЧжИвђОЩГЧИФдьЛђвђЦѓвЕЮлШОЁЂШХУёЃЈжИВњЩњЙ§СПЗЯЦјЁЂЗЯЫЎЁЂЗЯдќКЭдывєЃЌЪЙГЧЪаОгУёЩњЛюЪмЕНвЛЖЈЮЃКІЃЉЃЌЖјгЩеўИЎЛђеўИЎгаЙижїЙмВПУХИљОнвбЩѓХњЭЈЙ§ЕФГЧЪаЙцЛЎШЗЖЈНјааАсЧЈЕФЧщПіЃЛЁАЙњМвНЈЩшЕФашвЊЁБЖјАсЧЈЃЌЪЧжИвђЪЕЪЉЙњЮёдКЁЂЪЁМЖШЫУёеўИЎЁЂЙњЮёдКгаЙиВПЮЏХњзМЕФНЈЩшЯюФПЖјНјааАсЧЈЕФЧщПіЁЃ

ЗћКЯЩЯЪіУтЫАЙцЖЈЕФЕЅЮЛКЭИіШЫЃЌаыЯђЗПЕиВњЫљдкЕиЫАЮёЛњЙиЬсГіУтЫАЩъЧыЃЌОЫАЮёЛњЙиЩѓКЫКѓЃЌУтгшеїЪеЭСЕидіжЕЫАЁЃ

4.ЕЅЮЛзЊШУОЩЗПзїЮЊЙЋзтЗПЗПдДЧвдіжЕТЪЮДГЌЙ§20%УтеїЭСЕидіжЕЫА

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкЙЋЙВзтСозЁЗПЫАЪегХЛнеўВпЕФЭЈжЊЁЗЃЈВЦЫАЃл2015Ѓн139КХЃЉЕФЙцЖЈЃЌЖдЦѓЪТвЕЕЅЮЛЁЂЩчЛсЭХЬхвдМАЦфЫћзщжЏзЊШУОЩЗПзїЮЊЙЋЙВзтСозЁЗПЗПдДЃЌЧвдіжЕЖюЮДГЌЙ§ПлГ§ЯюФПН№Жю20ЃЅЕФЃЌУтеїЭСЕидіжЕЫАЁЃЯэЪмЩЯЪіЫАЪегХЛнеўВпЕФЙЋЙВзтСозЁЗПЪЧжИФЩШыЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаШЫУёеўИЎМАаТНЎЩњВњНЈЩшБјЭХХњзМЕФЙЋЙВзтСозЁЗПЗЂеЙЙцЛЎКЭФъЖШМЦЛЎЃЌВЂАДееЁЖЙигкМгПьЗЂеЙЙЋЙВзтСозЁЗПЕФжИЕМвтМћЁЗЃЈНЈБЃЃл2010Ѓн87КХЃЉКЭЪаЁЂЯиШЫУёеўИЎжЦЖЈЕФОпЬхЙмРэАьЗЈНјааЙмРэЕФЙЋЙВзтСозЁЗПЁЃИУгХЛнеўВпжДааЦкЯоЮЊ2016Фъ1дТ1ШежС2018Фъ12дТ31ШеЁЃ

5.зЊШУОЩЗПзїЮЊБЃеЯадзЁЗПЧвдіжЕЖюЮДГЌЙ§ПлГ§ЯюФПН№Жю20%ЕФУтеїЭСЕидіжЕЫА

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкХяЛЇЧјИФдьгаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЃл2013Ѓн101КХЃЉЕФЙцЖЈЃЌЦѓЪТвЕЕЅЮЛЁЂЩчЛсЭХЬхвдМАЦфЫћзщжЏзЊШУОЩЗПзїЮЊИФдьАВжУзЁЗПЗПдДЧвдіжЕЖюЮДГЌЙ§ПлГ§ЯюФПН№Жю20%ЕФЃЌУтеїЭСЕидіжЕЫАЁЃ

6.ЦѓвЕМцВЂжизщднВЛеїЪеЭСЕидіжЕЫА

ИљОнЁЖЙигкМЬајЪЕЪЉЦѓвЕИФжЦжизщгаЙиЭСЕидіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ57 КХЃЉЙцЖЈЃЌЗЧЙЋЫОжЦЦѓвЕећЬхИФжЦЮЊгаЯод№ШЮЙЋЫОЛђепЙЩЗнгаЯоЙЋЫОЃЌгаЯод№ШЮЙЋЫОЃЈЙЩЗнгаЯоЙЋЫОЃЉећЬхИФжЦЮЊЙЩЗнгаЯоЙЋЫОЃЈгаЯод№ШЮЙЋЫОЃЉЃЌЖдИФжЦЧАЕФЦѓвЕНЋЙњгаЭСЕиЪЙгУШЈЁЂЕиЩЯЕФНЈжўЮяМАЦфИНзХЮяЃЈвдЯТГЦЗПЕиВњЃЉзЊвЦЁЂБфИќЕНИФжЦКѓЕФЦѓвЕЃЌднВЛеїЭСЕидіжЕЫАЁЃ АДееЗЈТЩЙцЖЈЛђепКЯЭЌдМЖЈЃЌСНИіЛђСНИівдЩЯЦѓвЕКЯВЂЮЊвЛИіЦѓвЕЃЌЧвдЦѓвЕЭЖзЪжїЬхДцајЕФЃЌЖддЦѓвЕНЋЗПЕиВњзЊвЦЁЂБфИќЕНКЯВЂКѓЕФЦѓвЕЃЌднВЛеїЭСЕидіжЕЫАЁЃ АДееЗЈТЩЙцЖЈЛђепКЯЭЌдМЖЈЃЌЦѓвЕЗжЩшЮЊСНИіЛђСНИівдЩЯгыдЦѓвЕЭЖзЪжїЬхЯрЭЌЕФЦѓвЕЃЌЖддЦѓвЕНЋЗПЕиВњзЊвЦЁЂБфИќЕНЗжСЂКѓЕФЦѓвЕЃЌднВЛеїЭСЕидіжЕЫАЁЃ ЕЅЮЛЁЂИіШЫдкИФжЦжизщЪБвдЗПЕиВњзїМлШыЙЩНјааЭЖзЪЃЌЖдЦфНЋЗПЕиВњзЊвЦЁЂБфИќЕНБЛЭЖзЪЕФЦѓвЕЃЌднВЛеїЭСЕидіжЕЫАЁЃ ЩЯЪіИФжЦжизщгаЙиЭСЕидіжЕЫАеўВпВЛЪЪгУгкЗПЕиВњзЊвЦШЮвтвЛЗНЮЊЗПЕиВњПЊЗЂЦѓвЕЕФЧщаЮЁЃ БОЭЈжЊЫљГЦВЛИФБфдЦѓвЕЭЖзЪжїЬхЁЂЭЖзЪжїЬхЯрЭЌЃЌЪЧжИЦѓвЕИФжЦжизщЧАКѓГізЪШЫВЛЗЂЩњБфЖЏЃЌГізЪШЫЕФГізЪБШР§ПЩвдЗЂЩњБфЖЏЃЛЭЖзЪжїЬхДцајЃЌЪЧжИдЦѓвЕГізЪШЫБиаыДцдкгкИФжЦжизщКѓЕФЦѓвЕЃЌГізЪШЫЕФГізЪБШР§ПЩвдЗЂЩњБфЖЏЁЃжДааЦкЯоЮЊ2018Фъ1дТ1ШежС2020Фъ12дТ31ШеЁЃ

7.КЯзїНЈЗПЗжЗПзїЮЊздгУднУтеїЪеЭСЕидіжЕЫА

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАвЛаЉОпЬхЮЪЬтЙцЖЈЕФЭЈжЊЁЗЃЈВЦЫАзжЃл1995Ѓн48КХЃЉЕФЙцЖЈЃЌЖдгквЛЗНГіЕиЃЌвЛЗНГізЪН№ЃЌЫЋЗНКЯзїНЈЗПЃЌНЈГЩКѓАДБШР§ЗжЗПздгУЕФЃЌднУтеїЪеЭСЕидіжЕЫАЃЛНЈГЩКѓзЊШУЕФЃЌгІеїЪеЭСЕидіжЕЫАЁЃ

8.БЛГЗЯњН№ШкЛњЙЙЧхГЅеЎЮёУтеїЭСЕидіжЕЫА

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкБЛГЗЯњН№ШкЛњЙЙгаЙиЫАЪееўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЃл2003Ѓн141КХЃЉЕФЙцЖЈЃЌОжаЙњШЫУёвјаавРЗЈОіЖЈГЗЯњЕФН№ШкЛњЙЙМАЦфЗжЩшгкИїЕиЕФЗжжЇЛњЙЙЃЌАќРЈБЛвРЗЈГЗЯњЕФЩЬвЕвјааЁЂаХЭаЭЖзЪЙЋЫОЁЂВЦЮёЙЋЫОЁЂН№ШкзтСоЙЋЫОЁЂГЧЪааХгУЩчКЭХЉДхаХгУЩчЃЌЖдБЛГЗЯњН№ШкЛњЙЙВЦВњгУРДЧхГЅеЎЮёЪБЃЌБЛГЗЯњН№ШкЛњЙЙзЊШУЗПЕиВњУтеїЭСЕидіжЕЫАЁЃГ§СэгаЙцЖЈепЭтЃЌБЛГЗЯњЕФН№ШкЛњЙЙЫљЪєЁЂИНЪєЦѓвЕЃЌВЛЯэЪмУтеїЭСЕидіжЕЫАгХЛнеўВпЁЃ

9.зЪВњЙмРэЙЋЫОДІжУЗПЕиВњУтеїЭСЕидіжЕЫА

ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкжаЙњаХДяЕШ4МвН№ШкзЪВњЙмРэЙЋЫОЫАЪееўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЃл2001Ѓн10КХЃЉЕФЙцЖЈЃЌЖдаХДяЁЂЛЊШкЁЂГЄГЧКЭЖЋЗНзЪВњЙмРэЙЋЫОзЊШУЗПЕиВњШЁЕУЕФЪеШыЃЌУтеїЭСЕидіжЕЫАЁЃЯэЪмЫАЪегХЛнеўВпЕФжїЬхЮЊОЙњЮёдКХњзМГЩСЂЕФжаЙњаХДязЪВњЙмРэЙЋЫОЁЂжаЙњЛЊШкзЪВњЙмРэЙЋЫОЁЂжаЙњГЄГЧзЪВњЙмРэЙЋЫОКЭжаЙњЖЋЗНзЪВњЙмРэЙЋЫОЃЌМАЦфОХњзМЗжЩшгкИїЕиЕФЗжжЇЛњЙЙЁЃГ§СэгаЙцЖЈепЭтЃЌзЪВњЙЋЫОЫљЪєЁЂИНЪєЦѓвЕЃЌВЛЯэЪмзЪВњЙЋЫОЕФЫАЪегХЛнеўВпЁЃ

10.ИљОнЁЖВЦеўВПЁЂЫАЮёзмОжЁЂКЃЙизмЪ№ЙигкББОЉ2022ФъЖЌАТЛсКЭЖЌВаАТЛсЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ60КХ ЃЉЕквЛЬѕЕкАЫЯюЙцЖЈЃЌЖдББОЉЖЌАТзщЮЏдйЯњЪлЫљЛёОшдљЮяЦЗКЭШќКѓГіШУзЪВњШЁЕУЪеШыЃЌУтеїгІНЩФЩЭСЕидіжЕЫАЁЃ

ИљОнЁЖЙигкЕкЦпНьЪРНчОќШЫдЫЖЏЛсЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ119КХЃЉЙцЖЈЃЌЖдЮфККОќдЫЛсжДааЮЏдБЛсШќКѓГіШУзЪВњШЁЕУЕФЪеШыЃЌУтеїгІНЩФЩЕФЭСЕидіжЕЫАЁЃ

11.ИљОнЁЖЙигкЙЋЙВзтСозЁЗПЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк61КХЃЉЕкЫФЬѕЙцЖЈЃЌЖдЦѓЪТвЕЕЅЮЛЁЂЩчЛсЭХЬхвдМАЦфЫћзщжЏзЊШУОЩЗПзїЮЊЙЋзтЗПЗПдДЃЌЧвдіжЕЖюЮДГЌЙ§ПлГ§ЯюФПН№Жю20ЃЅЕФЃЌУтеїЭСЕидіжЕЫАЁЃ

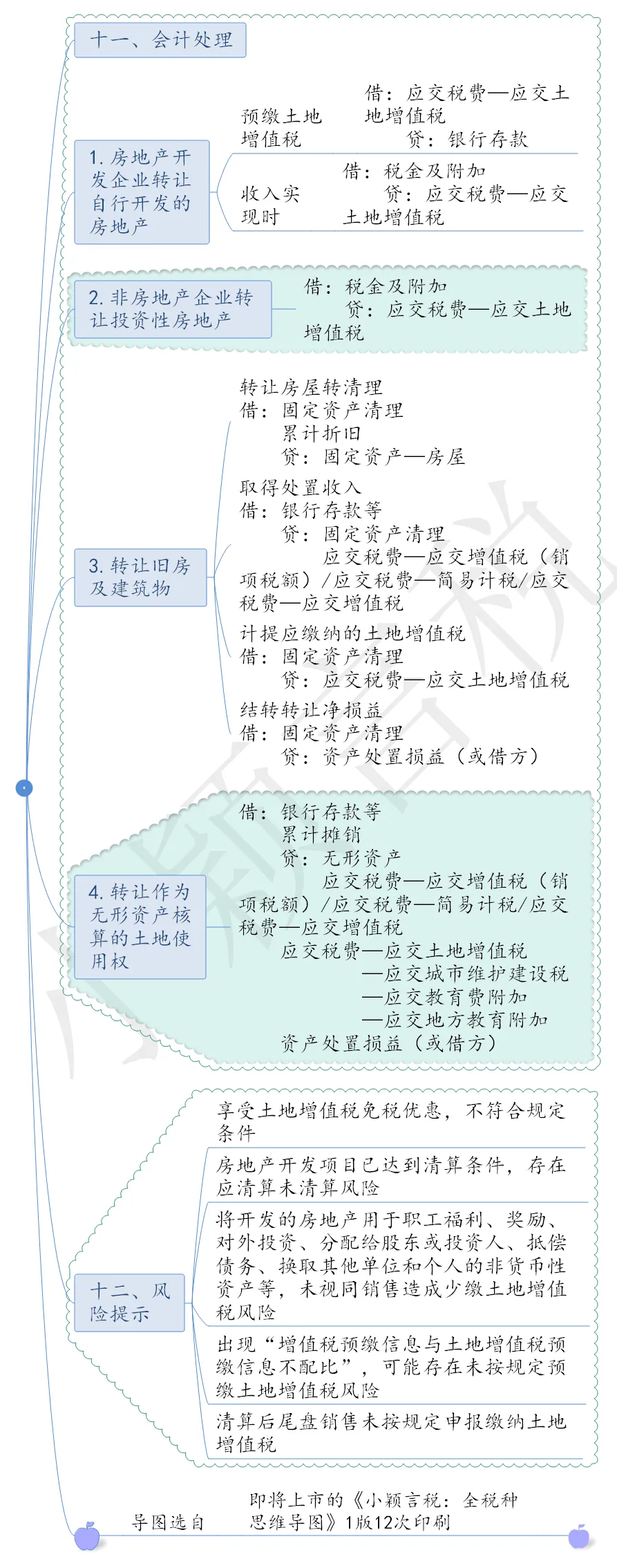

1.зЊШУЗПЕиВњВЂШЁЕУЪеШыЕФФЩЫАШЫЃЌгІЕБАДЯТСаГЬађАьРэФЩЫАЪжајЃК

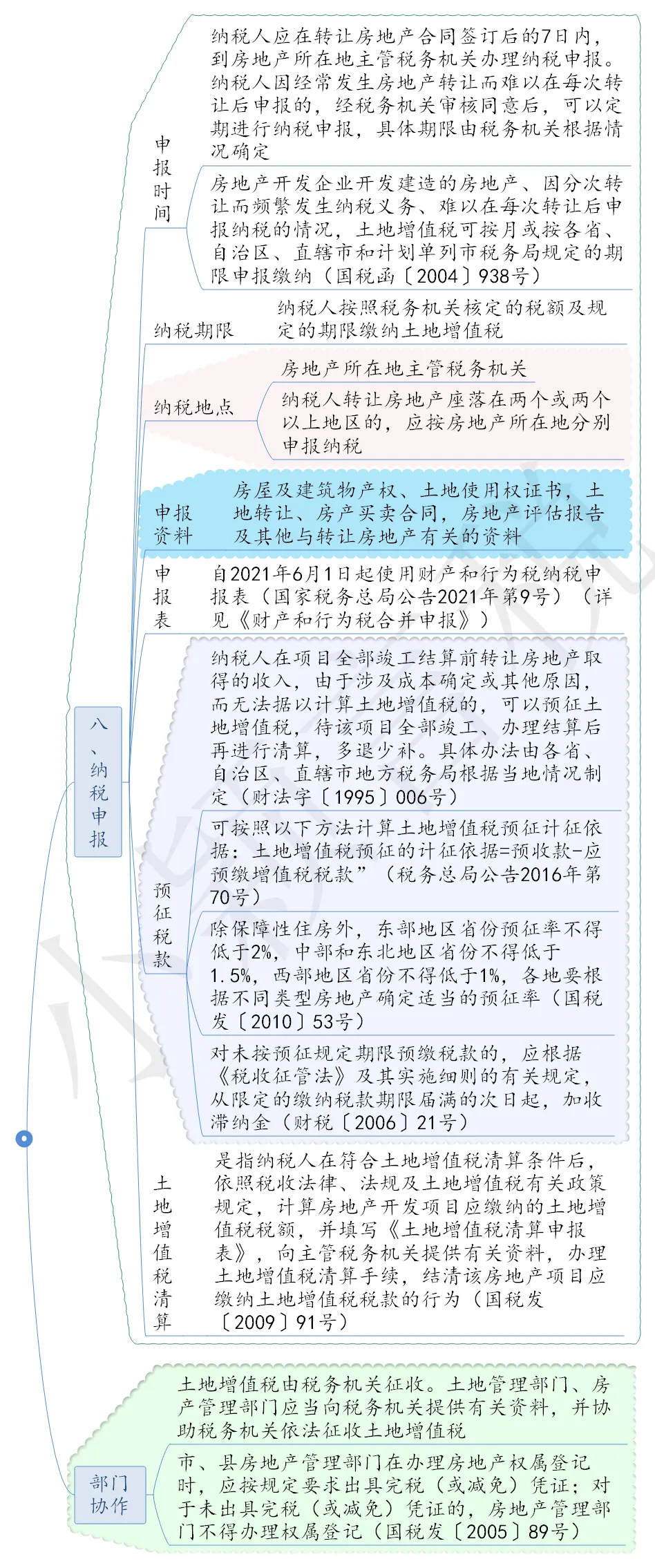

ЃЈ1ЃЉФЩЫАШЫдкзЊШУЗПЕиВњКЯЭЌЧЉЖЉКѓ7ШеФЧШеЃЌЕНЗПЕиВњЫљдкЕиЫАЮёЛњЙиАьРэФЩЫАЩъБЈЃЌВЂЯђЫАЮёЛњЙиЬсНЛЗПЮнМАНЈжўЮяВњШЈЁЂЭСЕиЪЙгУШЈжЄЪщЁЂЭСЕизЊШУЁЂЗПВњТђТєКЯЭЌЁЂЗПЕиВњЦРЙРБЈИцМАЦфЫћгызЊШУЗПЕиВњгаЙиЕФзЪСЯЁЃ

ЖдвђОГЃЗЂЩњЗПЕиВњзЊШУЖјФбвддкУПДЮзЊШУКѓЩъБЈЕФФЩЫАШЫЃЌОЫАЮёЛњЙиЩѓКЫЭЌвтКѓЃЌПЩвдЖЈЦкНјааФЩЫАЩъБЈЃЌОпЬхЦкЯогЩЫАЮёЛњЙиИљОнЧщПіШЗЖЈЁЃ

ЖддЄЪлЩЬЦЗЗПЕФФЩЫАШЫЃЌдкЧЉЖЉдЄЪлКЯЭЌ7 ШеФкЃЌвВаыЕНЫАЮёЛњЙиБИАИЃЌВЂЬсЙЉгаЙизЪСЯЁЃ

ЃЈ2ЃЉЫАЮёЛњЙиИљОнФЩЫАШЫЕФЩъБЈЃЌКЫЖЈгІФЩЫАЖюВЂЙцЖЈФЩЫАЦкЯоЁЃЖдгааЉашвЊНјааЦРЙРЕФЃЌвЊЧѓФЩЫАШЫЯШНјааЦРЙРЃЌШЛКѓдйИљОнЦРЙРНсЙћШЗШЯЦРЙРМлИёЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАвЛаЉОпЬхЮЪЬтЙцЖЈЕФЭЈжЊЁЗЃЈВЦЫАзжЁВ1995ЁГ48КХЃЉЕкЪЎСљКЭЙцЖЈЃЌЫАЮёЛњЙиКЫЖЈЕФФЩЫАЦкЯоЃЌгІдкФЩЫАШЫЧЉЖЉЗПЕиВњзЊШУКЯЭЌжЎКѓЁЂАьРэЗПЕиВњШЈЪєзЊШУЃЈМДЙ§ЛЇМАЕЧМЧЃЉЪжајжЎЧАЁЃ

зЂЃКЭСЕидіжЕЫАгыЦфЫћЫАжжгаИіКмУїЯдЕФЧјБ№дкгкашвЊЫАЮёЛњЙиЖдЭСЕидіжЕЫАЕФЫАЖюНјааЩѓКЫШЗШЯЁЃ

ЃЈ3ЃЉФЩЫАШЫАДееЫАЮёЛњЙиКЫЖЈЕФЫАЖюМАЙцЖЈЕФЦкЯоНЩФЩЭСЕидіжЕЫАЁЃ

2.ЖдФЩЫАШЫдкЯюФПШЋВППЂЙЄНсЫуЧАзЊШУЗПЕиВњШЁЕУЕФЪеШыЃЌЫАЮёЛњЙиПЩвддЄеїЭСЕидіжЕЫАЁЃФЩЫАШЫгІАДееЫАЮёЛњЙиЙцЖЈЕФЦкЯоКЭЫАЖюдЄНЩЭСЕидіжЕЫАЁЃ

дЄеїЭСЕидіжЕЫАЪБЕФМЦеївРОнЃКЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЭСЕидіжЕЫАШєИЩеїЙмЙцЖЈЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк70КХЃЉЕквЛЬѕЕкЖўПюЙцЖЈЃЌЮЊЗНБуФЩЫАШЫЃЌМђЛЏЭСЕидіжЕЫАдЄеїЫАПюМЦЫуЃЌЗПЕиВњПЊЗЂЦѓвЕВЩШЁдЄЪеПюЗНЪНЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПЕФЃЌПЩАДеевдЯТЗНЗЈМЦЫуЭСЕидіжЕЫАдЄеїМЦеївРОнЃК

ЭСЕидіжЕЫАдЄеїЕФМЦеївРОн=дЄЪеПю-гІдЄНЩдіжЕЫАЫАПю

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2006ЁГ21КХЃЉЕкШ§ЬѕЕкЖўПюЙцЖЈЃЌЖдЮДАДдЄеїЙцЖЈЦкЯодЄНЩЫАПюЕФЃЌгІИљОнЁЖЫАЪееїЙмЗЈЁЗМАЦфЪЕЪЉЯИдђЕФгаЙиЙцЖЈЃЌДгЯоЖЈЕФНЩФЩЫАПюЦкЯоНьТњЕФДЮШеЦ№ЃЌМгЪежЭФЩН№ЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЭСЕидіжЕЫАЧхЫуЙмРэЙцГЬ>ЕФЭЈжЊ ЁЗ ЃЈЙњЫАЗЂЁВ2009ЁГ91КХЃЉЕкШ§ЬѕЙцЖЈЃЌЁЖЙцГЬЁЗЫљГЦЭСЕидіжЕЫАЧхЫуЃЌЪЧжИФЩЫАШЫдкЗћКЯЭСЕидіжЕЫАЧхЫуЬѕМўКѓЃЌвРееЫАЪеЗЈТЩЁЂЗЈЙцМАЭСЕидіжЕЫАгаЙиеўВпЙцЖЈЃЌМЦЫуЗПЕиВњПЊЗЂЯюФПгІНЩФЩЕФЭСЕидіжЕЫАЫАЖюЃЌВЂЬюаДЁЖЭСЕидіжЕЫАЧхЫуЩъБЈБэЁЗЃЌЯђжїЙмЫАЮёЛњЙиЬсЙЉгаЙизЪСЯЃЌАьРэЭСЕидіжЕЫАЧхЫуЪжајЃЌНсЧхИУЗПЕиВњЯюФПгІНЩФЩЭСЕидіжЕЫАЫАПюЕФааЮЊЁЃ

ЕкОХЬѕЙцЖЈЃЌФЩЫАШЫЗћКЯЯТСаЬѕМўжЎвЛЕФЃЌгІНјааЭСЕидіжЕЫАЕФЧхЫуЁЃ

ЃЈвЛЃЉЗПЕиВњПЊЗЂЯюФПШЋВППЂЙЄЁЂЭъГЩЯњЪлЕФЃЛ

ЃЈЖўЃЉећЬхзЊШУЮДПЂЙЄОіЫуЗПЕиВњПЊЗЂЯюФПЕФЃЛ

ЃЈШ§ЃЉжБНгзЊШУЭСЕиЪЙгУШЈЕФЁЃ

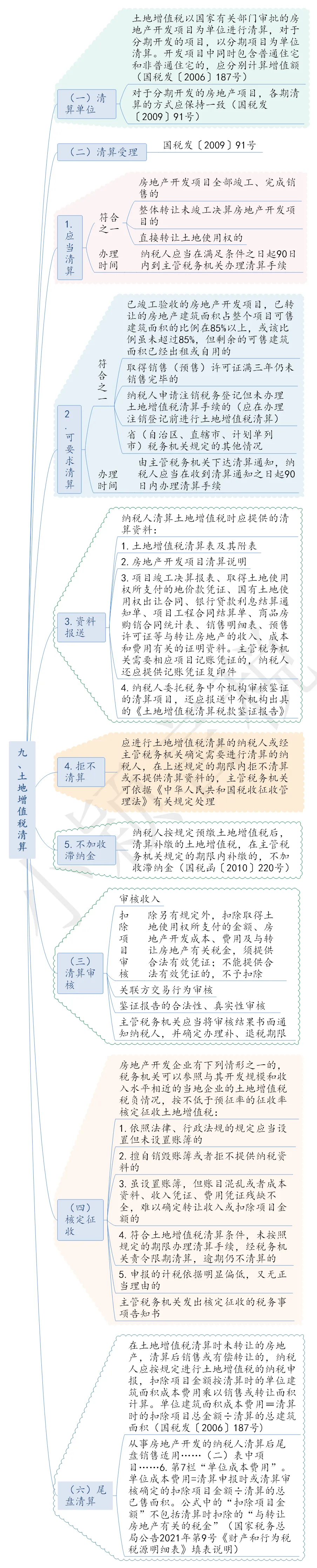

ЕкЪЎЬѕ ЖдЗћКЯвдЯТЬѕМўжЎвЛЕФЃЌжїЙмЫАЮёЛњЙиПЩвЊЧѓФЩЫАШЫНјааЭСЕидіжЕЫАЧхЫуЁЃ

ЃЈвЛЃЉвбПЂЙЄбщЪеЕФЗПЕиВњПЊЗЂЯюФПЃЌвбзЊШУЕФЗПЕиВњНЈжўУцЛ§еМећИіЯюФППЩЪлНЈжўУцЛ§ЕФБШР§дк85%вдЩЯЃЌЛђИУБШР§ЫфЮДГЌЙ§85%ЃЌЕЋЪЃгрЕФПЩЪлНЈжўУцЛ§вбОГізтЛђздгУЕФЃЛ

ЃЈЖўЃЉШЁЕУЯњЪлЃЈдЄЪлЃЉаэПЩжЄТњШ§ФъШдЮДЯњЪлЭъБЯЕФЃЛ

ЃЈШ§ЃЉФЩЫАШЫЩъЧызЂЯњЫАЮёЕЧМЧЕЋЮДАьРэЭСЕидіжЕЫАЧхЫуЪжајЕФЃЛ

ЃЈЫФЃЉЪЁЃЈзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃЉЫАЮёЛњЙиЙцЖЈЕФЦфЫћЧщПіЁЃ

ЖдЧАПюЫљСаЕкЃЈШ§ЃЉЯюЧщаЮЃЌгІдкАьРэзЂЯњЕЧМЧЧАНјааЭСЕидіжЕЫАЧхЫуЁЃ

ЕкЪЎвЛЬѕ ЖдгкЗћКЯБОЙцГЬЕкОХЬѕЙцЖЈЃЌгІНјааЭСЕидіжЕЫАЧхЫуЕФЯюФПЃЌФЩЫАШЫгІЕБдкТњзуЬѕМўжЎШеЦ№90ШеФкЕНжїЙмЫАЮёЛњЙиАьРэЧхЫуЪжајЁЃЖдгкЗћКЯБОЙцГЬЕкЪЎЬѕЙцЖЈЫАЮёЛњЙиПЩвЊЧѓФЩЫАШЫНјааЭСЕидіжЕЫАЧхЫуЕФЯюФПЃЌгЩжїЙмЫАЮёЛњЙиШЗЖЈЪЧЗёНјааЧхЫуЃЛЖдгкШЗЖЈашвЊНјааЧхЫуЕФЯюФПЃЌгЩжїЙмЫАЮёЛњЙиЯТДяЧхЫуЭЈжЊЃЌФЩЫАШЫгІЕБдкЪеЕНЧхЫуЭЈжЊжЎШеЦ№90ШеФкАьРэЧхЫуЪжајЁЃ

гІНјааЭСЕидіжЕЫАЧхЫуЕФФЩЫАШЫЛђОжїЙмЫАЮёЛњЙиШЗЖЈашвЊНјааЧхЫуЕФФЩЫАШЫЃЌдкЩЯЪіЙцЖЈЕФЦкЯоФкОмВЛЧхЫуЛђВЛЬсЙЉЧхЫузЪСЯЕФЃЌжїЙмЫАЮёЛњЙиПЩвРОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗгаЙиЙцЖЈДІРэЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЗПЕиВњПЊЗЂЦѓвЕЭСЕидіжЕЫАЧхЫуЙмРэгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2006ЁГ187КХЃЉЕкАЫЬѕЙцЖЈЃЌЧхЫуКѓдйзЊШУЗПЕиВњЕФДІРэЃЌдкЭСЕидіжЕЫАЧхЫуЪБЮДзЊШУЕФЗПЕиВњЃЌЧхЫуКѓЯњЪлЛђгаГЅзЊШУЕФЃЌФЩЫАШЫгІАДЙцЖЈНјааЭСЕидіжЕЫАЕФФЩЫАЩъБЈЃЌПлГ§ЯюФПН№ЖюАДЧхЫуЪБЕФЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУГЫвдЯњЪлЛђзЊШУУцЛ§МЦЫуЁЃ

ЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУ=ЧхЫуЪБЕФПлГ§ЯюФПзмН№Жю÷ЧхЫуЕФзмНЈжўУцЛ§

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАЧхЫугаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ220КХЃЉЕкАЫЬѕЙцЖЈЃЌФЩЫАШЫАДЙцЖЈдЄНЩЭСЕидіжЕЫАКѓЃЌЧхЫуВЙНЩЕФЭСЕидіжЕЫАЃЌдкжїЙмЫАЮёЛњЙиЙцЖЈЕФЦкЯоФкВЙНЩЕФЃЌВЛМгЪежЭФЩН№ЁЃ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЭСЕидіжЕЫАднааЬѕР§ЁЗЕкЪЎЖўЬѕЙцЖЈЃЌФЩЫАШЫЮДАДееБОЬѕР§НЩФЩЭСЕидіжЕЫАЕФЃЌЭСЕиЙмРэВПУХЁЂЗПВњЙмРэВПУХВЛЕУАьРэгаЙиЕФШЈЪєБфИќЪжајЁЃ

Р§ЭтЧщаЮЃКИљОнЁЖЙњМвЫАЮёзмОжЙигкЦѕЫАФЩЫАЩъБЈгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк67КХЃЉЕквЛЬѕЙцЖЈЃЌИљОнШЫУёЗЈдКЁЂжйВУЮЏдБЛсЕФЩњаЇЗЈТЩЮФЪщЗЂЩњЭСЕиЁЂЗПЮнШЈЪєзЊвЦЃЌФЩЫАШЫВЛФмШЁЕУЯњЪлВЛЖЏВњЗЂЦБЕФЃЌПЩГжШЫУёЗЈдКжДааВУЖЈЪщдМўМАЯрЙиВФСЯАьРэЦѕЫАФЩЫАЩъБЈЃЌЫАЮёЛњЙигІгшЪмРэЁЃЕкЖўЬѕЙцЖЈЃЌЙКТђаТНЈЩЬЦЗЗПЕФФЩЫАШЫдкАьРэЦѕЫАФЩЫАЩъБЈЪБЃЌгЩгкЯњЪлаТНЈЩЬЦЗЗПЕФЗПЕиВњПЊЗЂЦѓвЕвбАьРэзЂЯњЫАЮёЕЧМЧЛђепБЛЫАЮёЛњЙиСаЮЊЗЧе§ГЃЛЇЕШдвђЃЌжТЪЙФЩЫАШЫВЛФмШЁЕУЯњЪлВЛЖЏВњЗЂЦБЕФЃЌЫАЮёЛњЙидкКЫЪЕгаЙиЧщПіКѓгІгшЪмРэЁЃ

АИР§вЛЃКЗПЕиВњПЊЗЂЦѓвЕзЊШУздааПЊЗЂЕФЗПЕиВњ

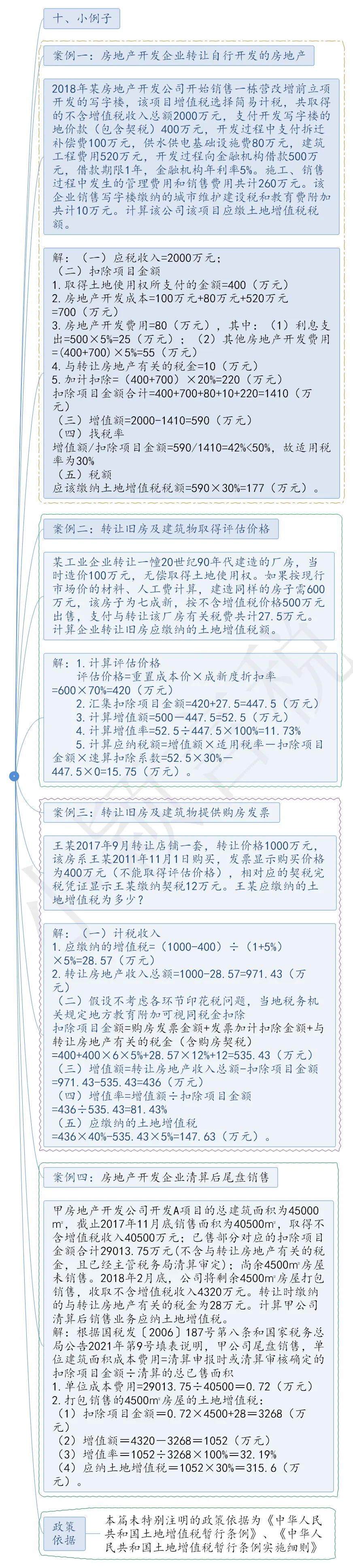

2018ФъЃЌФГЗПЕиВњПЊЗЂЙЋЫОПЊЗЂвЛЖАаДзжТЅГіЪлЃЌШЁЕУЕФЯњЪлЪеШызмЖю2000ЭђдЊЃЌжЇИЖПЊЗЂаДзжТЅЕФЕиМлПюЃЈАќКЌЦѕЫАЃЉ400ЭђдЊЃЌПЊЗЂЙ§ГЬжажЇИЖВ№ЧЈВЙГЅЗб100ЭђдЊЃЌЙЉЫЎЙЉЕчЛљДЁЩшЪЉЗб80ЭђдЊЃЌНЈжўЙЄГЬЗбгУ520ЭђдЊЃЌПЊЗЂЙ§ГЬЯђН№ШкЛњЙЙНшПю500ЭђдЊЃЌНшПюЦкЯо1ФъЃЌН№ШкЛњЙЙФъРћТЪ5%ЁЃЪЉЙЄЁЂЯњЪлЙ§ГЬжаЗЂЩњЕФЙмРэЗбгУКЭЯњЪлЗбгУЙВМЦ260ЭђдЊЁЃИУЦѓвЕЯњЪлаДзжТЅНЩФЩЕФгЁЛЈЫАЁЂГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгЙВМЦ110ЭђдЊЁЃМЦЫуИУЙЋЫОИУЯюФПгІНЩЭСЕидіжЕЫАЫАЖюЁЃ

1.ШЁЕУЭСЕиЪЙгУШЈЫљжЇИЖЕФН№Жю=400ЃЈЭђдЊЃЉ

2.ЗПЕиВњПЊЗЂГЩБО=100ЭђдЊ+80ЭђдЊ+520ЭђдЊ=700ЃЈЭђдЊЃЉ

3.ЗПЕиВњПЊЗЂЗбгУ=80ЃЈЭђдЊЃЉЃЌЦфжаЃК

ЃЈ1ЃЉРћЯЂжЇГі=500*5%=25ЃЈЭђдЊЃЉ

ЃЈ2ЃЉЦфЫћ=(400+700)*5%=55ЃЈЭђдЊЃЉЃЈЙмРэЗбгУКЭЯњЪлЗбгУВЛФмОнЪЕПлГ§ЃЉ

5.МгМЦПлГ§=1100*20%=220ЃЈЭђдЊЃЉ

ПлГ§ЯюФПН№ЖюКЯМЦ=400+700+80+110+220=1510ЃЈЭђдЊЃЉ

ЃЈШ§ЃЉдіжЕЖю=2000-1510=490ЃЈЭђдЊЃЉ

діжЕЖю/ПлГ§ЯюФПН№Жю=490/1510=32%<50% ЙЪЪЪгУЫАТЪЮЊ30%

гІИУНЩФЩЭСЕидіжЕЫАЫАЖю=490*30%=147ЃЈЭђдЊЃЉ

ЭСЕидіжЕЫАФЩЫАЩъБЈБэЃЈЖўЃЉ

ЃЈДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫЧхЫуЪЪгУЃЉ

АИР§ЖўЃКзЊШУОЩЗПМАНЈжўЮяШЁЕУЦРЙРМлИёЁЁ

ФГЙЄвЕЦѓвЕзЊШУвЛДБ20ЪРМЭ90ФъДњНЈдьЕФГЇЗПЃЌЕБЪБдьМл100ЭђдЊЃЌЮоГЅШЁЕУЭСЕиЪЙгУШЈЁЃШчЙћАДЯжааЪаГЁМлЕФВФСЯЁЂШЫЙЄЗбМЦЫуЃЌНЈдьЭЌбљЕФЗПзгаш600ЭђдЊЃЌИУЗПзгЮЊЦпГЩаТЃЌАД500ЭђдЊГіЪлЃЌжЇИЖгаЙиЫАЗбЙВМЦ27.5ЭђдЊЁЃМЦЫуЦѓвЕзЊШУОЩЗПгІНЩФЩЕФЭСЕидіжЕЫАЖюЁЃ

НтЮіЃКГіЪлОЩЗПМАНЈжўЮяЃЌЪзЯШАДЦРЙРМлИёМАгаЙивђЫиМЦЫуЁЂШЗЖЈПлГ§ЯюФПН№ЖюЃЌдйИљОнЩЯЪіЗНЗЈМЦЫугІФЩЫАЖюЁЃОпЬхМЦЫуВНжшЪЧ:

ЁЁЁЁ1.МЦЫуЦРЙРМлИёЁЃЦфЙЋЪНЮЊ:

ЁЁЁЁЦРЙРМлИё=жижУГЩБОМл×ГЩаТЖШелПлТЪ

ЁЁЁЁ2.ЛуМЏПлГ§ЯюФПН№ЖюЁЃ

ЁЁЁЁ3.МЦЫудіжЕТЪЁЃ

ЁЁЁЁ4.вРОндіжЕТЪШЗЖЈЪЪгУЫАТЪЁЃ

ЁЁЁЁ5.вРОнЪЪгУЫАТЪМЦЫугІФЩЫАЖюЁЃ

ЁЁЁЁгІФЩЫАЖю=діжЕЖю×ЪЪгУЫАТЪЃПлГ§ЯюФПН№Жю×ЫйЫуПлГ§ЯЕЪ§

ЃЈ1ЃЉЦРЙРМлИё=600×70%=420ЃЈЭђдЊЃЉ

ЃЈ2ЃЉдЪаэПлГ§ЕФЫАН№27.5ЃЈЭђдЊЃЉ

ЃЈ3ЃЉПлГ§ЯюФПН№ЖюКЯМЦ=420+27.5=447.5ЃЈЭђдЊЃЉ

ЃЈ4ЃЉдіжЕЖю=500Ѓ447.5=52.5ЃЈЭђдЊЃЉ

ЃЈ5ЃЉдіжЕТЪ=52.5÷447.5×100%=11.73%

ЃЈ6ЃЉгІФЩЫАЖю=52.5×30%Ѓ447.5×0=15.75ЃЈЭђдЊЃЉ

АИР§Ш§ЃКзЊШУОЩЗПМАНЈжўЮяЬсЙЉЙКЗПЗЂЦБ

ЭѕФГ2017Фъ9дТзЊШУЕъЦЬвЛЬзЃЌзЊШУМлИё1000ЭђдЊЃЌИУЗПЯЕЭѕФГ2011Фъ11дТ1ШеЙКТђЃЌЗЂЦБЯдЪОЙКТђМлИёЮЊ400ЭђдЊЃЌЯрЖдгІЕФЦѕЫАЭъЫАЦОжЄЯдЪОЭѕФГНЩФЩЦѕЫА12ЭђдЊЁЃЭѕФГгІНЩФЩЕФЭСЕидіжЕЫАЮЊЖрЩйЃПЃЈБОАИР§ИФБрздЁЖВЦВњааЮЊЫАвЛБОЭЈЁЗЃЉ

1.гІНЩФЩЕФдіжЕЫА=ЃЈ1000-400ЃЉ÷ЃЈ1+5%ЃЉ×5%=28.57ЃЈЭђдЊЃЉ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЦѕЫА ЗПВњЫА ЭСЕидіжЕЫА ИіШЫЫљЕУЫАМЦЫАвРОнЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ43КХЃЉЕкШ§ЬѕЙцЖЈЃЌЭСЕидіжЕЫАФЩЫАШЫзЊШУЗПЕиВњШЁЕУЕФЪеШыЮЊВЛКЌдіжЕЫАЪеШыЁЃЁЖжаЛЊШЫУёЙВКЭЙњЭСЕидіжЕЫАднааЬѕР§ЁЗЕШЙцЖЈЕФЭСЕидіжЕЫАПлГ§ЯюФПЩцМАЕФдіжЕЫАНјЯюЫАЖюЃЌдЪаэдкЯњЯюЫАЖюжаМЦЫуЕжПлЕФЃЌВЛМЦШыПлГ§ЯюФПЃЌВЛдЪаэдкЯњЯюЫАЖюжаМЦЫуЕжПлЕФЃЌПЩвдМЦШыПлГ§ЯюФПЁЃ

МЦЫАЪеШы=1000-28.57=971.43ЃЈЭђдЊЃЉЁЃ

ИљОнЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЭСЕидіжЕЫАШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2006ЁГ21КХЃЉЕкЖўЬѕЕквЛПюЙцЖЈЃЌФЩЫАШЫзЊШУОЩЗПМАНЈжўЮяЃЌЗВВЛФмШЁЕУЦРЙРМлИёЃЌЕЋФмЬсЙЉЙКЗПЗЂЦБЕФЃЌОЕБЕиЫАЮёВПУХШЗШЯЃЌЁЖЬѕР§ЁЗЕкСљЬѕЕкЃЈвЛЃЉЁЂЃЈШ§ЃЉЯюЙцЖЈЕФПлГ§ЯюФПЕФН№ЖюЃЌПЩАДЗЂЦБЫљдиН№ЖюВЂДгЙКТђФъЖШЦ№жСзЊШУФъЖШжЙУПФъМгМЦ5%МЦЫуЁЃЖдФЩЫАШЫЙКЗПЪБНЩФЩЕФЦѕЫАЃЌЗВФмЬсЙЉЦѕЫАЭъЫАЦОжЄЕФЃЌзМгшзїЮЊЁАгызЊШУЗПЕиВњгаЙиЕФЫАН№ЁБгшвдПлГ§ЃЌЕЋВЛзїЮЊМгМЦ5%ЕФЛљЪ§ЁЃ

ПЩПлГ§ЗПВњджЕ=400+400×6×5%=520ЃЈЭђдЊЃЉ

ЃЈШ§ЃЉгызЊШУЗПЕиВњЯрЙиЕФЫАН№

1.ГЧНЈЫА7%ЁЂНЬг§ИНИНМгЃЈ3%ЃЉЁЂЕиЗННЬг§ИНМгЃЈ2%ЃЉКЯМЦ=28.5714×12%=3.43ЃЈЭђдЊЃЉЃЛ

2.ЙКТђЪБНЩФЩЕФЦѕЫА12ЃЈЭђдЊЃЉЁЃдЪаэПлГ§ЕФЪЧдВЛЖЏВњЫљгаШЫЭѕФГдкЕБЪБЙКТђЪБНЩФЩЕФЦѕЫАЃЌЖјВЛЪЧБОДЮзЊШУЛЗНкЪмШУШЫНЩФЩЕФЦѕЫАЃЛ

3.МйЩшВЛПМТЧИїЛЗНкгЁЛЈЫАЮЪЬтЃЌЕБЕиЫАЮёЛњЙиЙцЖЈНЬг§ЗбИНМгПЩЪгЭЌЫАН№ПлГ§ЁЃгызЊШУЗПЕиВњгаЙиЕФЫАН№ЮЊ3.43+12=15.43ЃЈЭђдЊЃЉЃЛ

ЃЈЫФЃЉПлГ§ЯюФПН№Жю=ПЩПлГ§ЗПВњджЕ+гызЊШУЗПЕиВњгаЙиЕФЫАН№=520+15.43=535.43ЃЈЭђдЊЃЉЁЃ

ЃЈЮхЃЉдіжЕЖю=МЦЫАЪеШы-ПлГ§ЯюФПН№Жю=971.43-535.43=436ЃЈЭђдЊЃЉЃЛ

ЃЈСљЃЉдіжЕТЪ=діжЕЖю÷ПлГ§ЯюФПН№Жю=436÷535.43=81.43%

ЃЈЦпЃЉгІНЩФЩЕФЭСЕидіжЕЫА=436×40%-535.43×5%=147.63ЃЈЭђдЊЃЉЁЃ

АИР§ЫФЃКЭСЕидіжЕЫАЧхЫуКѓЯњЪлЛђгаГЅзЊШУЗПЕиВњПЊЗЂЦѓвЕЧхЫуКѓЮВХЬЯњЪлШчКЮНЩФЩЭСЕидіжЕЫА

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЗПЕиВњПЊЗЂЦѓвЕЭСЕидіжЕЫАЧхЫуЙмРэгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2006ЁГ187КХЃЉЕкАЫЬѕЙцЖЈЃЌдкЭСЕидіжЕЫАЧхЫуЪБЮДзЊШУЕФЗПЕиВњЃЌЧхЫуКѓЯњЪлЛђгаГЅзЊШУЕФЃЌФЩЫАШЫгІАДЙцЖЈНјааЭСЕидіжЕЫАЕФФЩЫАЩъБЈЃЌПлГ§ЯюФПН№ЖюАДЧхЫуЪБЕФЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУГЫвдЯњЪлЛђзЊШУУцЛ§МЦЫуЁЃЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУ=ЧхЫуЪБЕФПлГ§ЯюФПзмН№Жю÷ЧхЫуЕФзмНЈжўУцЛ§ЁЃ

ФЩЫАШЫгІАДЙцЖЈНјааЭСЕидіжЕЫАЕФФЩЫАЩъБЈЃЌПлГ§ЯюФПН№ЖюАДЧхЫуЪБЕФЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУГЫвдЯњЪлЛђзЊШУУцЛ§МЦЫуЁЃ

ЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУЃНЧхЫуЪБЕФПлГ§ЯюФПзмН№Жю÷ЧхЫуЕФзмНЈжўУцЛ§

гжИљОнЁЖЙњМвЫАЮёзмОжЙигкМђВЂЫАЗбЩъБЈгаЙиЪТЯюЕФЙЋИцЁЗЃЈ ЙњМвЫАЮёзмОжЙЋИц2021ФъЕк9КХЃЉИНМў2ЁЖВЦВњКЭааЮЊЫАЫАдДУїЯИБэЁЗжаЁАЭСЕидіжЕЫАЫАдДУїЯИБэЁБЕФЁАЬюБэЫЕУїЁБУїШЗЃКЁАЮхЁЂДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫЧхЫуКѓЮВХЬЯњЪлЪЪгУЁЁЃЈЖўЃЉБэжаЯюФПЁЁ6.Ек7РИЁАЕЅЮЛГЩБОЗбгУЁБЁЃЕЅЮЛГЩБОЗбгУ=ЧхЫуЩъБЈЪБЛђЧхЫуЩѓКЫШЗЖЈЕФПлГ§ЯюФПН№Жю÷ЧхЫуЕФзмвбЪлУцЛ§ЁЃЙЋЪНжаЕФЁАПлГ§ЯюФПН№ЖюЁБВЛАќРЈЧхЫуЪБПлГ§ЕФЁАгызЊШУЗПЕиВњгаЙиЕФЫАН№ЁБ

ЙњЫАЗЂЁВ2006ЁГ187КХЮФМўЪкШЈИїЪЁЫАЮёЛњЙиПЩвРОнИУЭЈжЊЕФЙцЖЈВЂНсКЯЕБЕиЪЕМЪЧщПіжЦЖЈОпЬхЧхЫуЙмРэАьЗЈЁЃ вдАВЛеЮЊР§ЃЌИљОнЁЖАВЛеЪЁЭСЕидіжЕЫАЧхЫуЙмРэАьЗЈЁЗ ЕкЫФЪЎОХЬѕЙцЖЈЃЌЭСЕидіжЕЫАЧхЫуЪБЮДзЊШУЕФЗПЕиВњЃЌЧхЫуКѓЯњЪлЛђгаГЅзЊШУЕФЃЈвдЯТМђГЦЧхЫуКѓзЊШУЕФЃЉЃЌФЩЫАШЫгІАДдТЛузмНјааЭСЕидіжЕЫАФЩЫАЩъБЈЁЃЩъБЈЪБЃЌПлГ§ЯюФПН№ЖюАДЧхЫуЪБЕФЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУ(ВЛКЌгызЊШУЗПЕиВњгаЙиЕФЫАН№)ГЫвдЧхЫуКѓзЊШУЕФУцЛ§дйМгЩЯЧхЫуКѓзЊШУЪБНЩФЩЕФгызЊШУЗПЕиВњгаЙиЕФЫАН№МЦЫуЁЃЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУ(ВЛКЌгызЊШУЗПЕиВњгаЙиЕФЫАН№)=ЗПЕиВњПЊЗЂЯюФПзмПлГ§ЯюФПН№ЖюЃЈВЛКЌгызЊШУЗПЕиВњгаЙиЕФЫАН№ЃЉ÷ЗПЕиВњПЊЗЂЯюФПЕФзмНЈжўУцЛ§

АИР§ЃКАВЛеМзЗПЕиВњПЊЗЂЙЋЫОПЊЗЂAЯюФПЕФзмНЈжўУцЛ§ЮЊ45000㎡ЃЌНижЙ2017Фъ11дТЕзЯњЪлУцЛ§ЮЊ40500㎡ЃЌШЁЕУВЛКЌдіжЕЫАЪеШы40500ЭђдЊЃЛвбЪлВПЗжЖдгІЕФПлГ§ЯюФПН№ЖюКЯМЦ29013.75ЭђдЊ(ВЛКЌгызЊШУЗПЕиВњгаЙиЕФЫАН№ЃЌЧввбОжїЙмЫАЮёОжЧхЫуЩѓЖЈ)ЃЛЩагр4500㎡ЗПЮнЮДЯњЪлЁЃ2018Фъ2дТЕзЃЌЙЋЫОНЋЪЃгр4500㎡ЗПЮнДђАќЯњЪлЃЌЪеШЁВЛКЌдіжЕЫАЪеШы4320ЭђдЊЁЃзЊШУЪБНЩФЩЕФгызЊШУЗПЕиВњгаЙиЕФЫАН№ЮЊ28ЭђдЊЁЃМЦЫуМзЙЋЫОЧхЫуКѓЯњЪлвЕЮёгІФЩЭСЕидіжЕЫАЁЃ

НтЃКИљОнЙњЫАЗЂЁВ2006ЁГ187КХЕкАЫЬѕЁЂЁЖАВЛеЪЁЭСЕидіжЕЫАЧхЫуЙмРэАьЗЈЁЗЕкЪЎОХЬѕЙцЖЈЃЌНсКЯЙњМвЫАЮёзмОжЙЋИц2021ФъЕк9КХЬюБэЫЕУїЃЌМзЙЋЫОЮВХЬЯњЪлЃЌЕЅЮЛНЈжўУцЛ§ГЩБОЗбгУ=ЧхЫуЩъБЈЪБЛђЧхЫуЩѓКЫШЗЖЈЕФПлГ§ЯюФПН№Жю÷ЧхЫуЕФзмвбЪлУцЛ§

1.ЕЅЮЛГЩБОЗбгУ=29013.75÷40500ЃН0.72ЃЈЭђдЊЃЉ

2.ДђАќЯњЪлЕФ4500㎡ЗПЮнЕФЭСЕидіжЕЫАЃК

ЃЈ1ЃЉПлГ§ЯюФПН№ЖюЃН0.72×4500+28ЃН3268ЃЈЭђдЊЃЉ

ЃЈ2ЃЉдіжЕЖюЃН4320Ѓ3268ЃН1052ЃЈЭђдЊЃЉ

ЃЈ3ЃЉдіжЕТЪЃН1052÷3268×100%ЃН32.19%

ЃЈ4ЃЉгІФЩЭСЕидіжЕЫАЃН1052×30%ЃН315.6ЃЈЭђдЊЃЉ

МзЙЋЫОгІАДдТЛузмНјааЭСЕидіжЕЫАЮВХЬЯњЪлЕФФЩЫАЩъБЈЃЌгтЦкашвЊМгЪежЭФЩН№ЁЃ

БОЮФгЩаЁгБбдЫАдДДЃЌзЊдиЧызЂУїРДдДЁЃ