地通工业控股集团股份有限公司(简称:地通控股)于 2024 年 2 月 2 日在《首次公开发行股票并在沪市主板上市申请文件的审核问询函的回复》披露:

2018 年 1 月 30 日公司整体变更为股份有限公司。

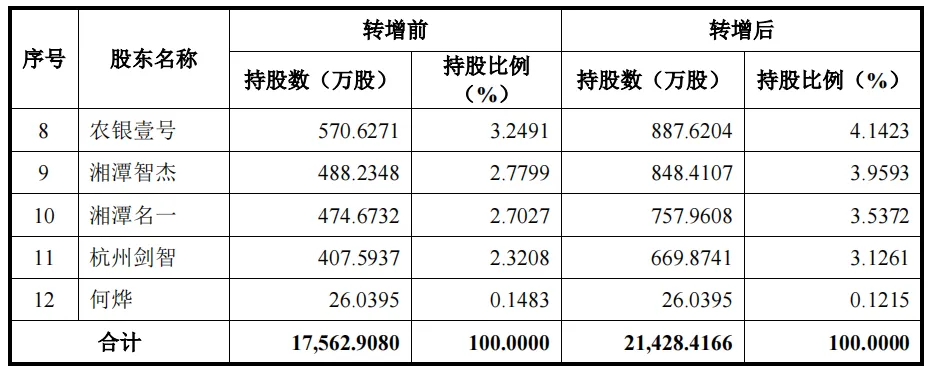

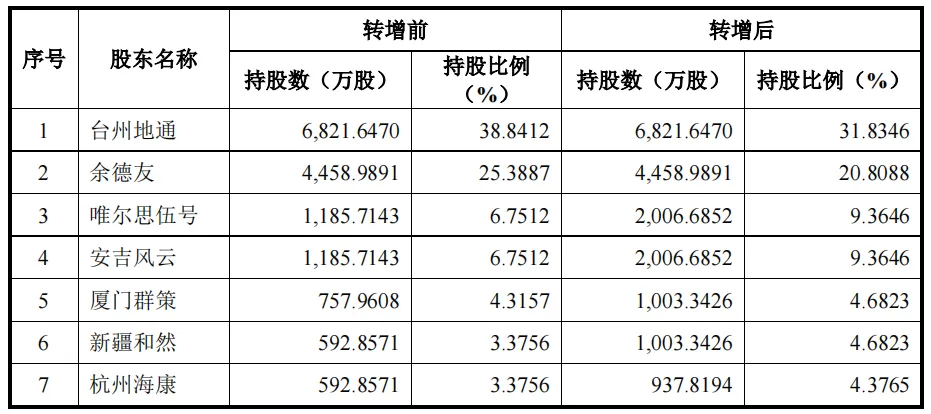

2021 年 12 月,公司以截至 2021 年 9 月 30 日的资本公积定向对全体外部投资人股东(均为有限合伙企业)转增资本,合计转增 3,865.51 万股,增资后注册资本增加至 21,428.42 万元,公司非外部投资人股东台州地通、湘潭名一、余德友、何烨放弃获得参与本次定向转增的股份。本次共计资本公积转增股本 3,865.5086 万股,本方案实施完成后,公司总股本由 175,629,080 股增至 214,284,166 股。

本次转增股本前后,各股东持股变化情况如下:

根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发【1997】第 198 号)第一条规定:股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。

本次公司以资本公积定向转增股本系以股票溢价发行所形成的资本公积转为股本,无需缴纳个人所得税,符合税收监管方面相关法律规定。

2023 年 7 月 20 日,湘潭市市场监督管理局经开分局、国家税务总局湘潭经济技术开发区税务局分别出具《证明》,公司自 2020 年 1 月 1 日至今不存在因违反市场监管、税收征管等方面的法律法规而受到行政处罚的情形。

(4) 2021 年 12 月,发行人以截至 2021 年 9 月 30 日的资本公积定向对全体外部投资人股东转增资本,合计转增 3,865.51 万股,增资后注册资本增加至 21,428.42 万元;

(4)资本公积定向转增资本的具体方案,决策程序,是否符合相关规定;

四、资本公积定向转增资本的具体方案,决策程序,是否符合相关规定

2021 年 12 月 20 日,发行人召开 2021 年第二次临时股东大会,全体股东均出席了本次会议并一致审议通过了《关于资本公积转增股本的议案》,其具体实施方案如下:

经全体股东协商一致后,以截至 2021 年 9 月 30 日的资本公积金定向对全体外部投资人股东转增资本,公司非外部投资人股东台州地通、湘潭名一、余德友、何烨放弃获得参与本次定向转增的股份。本次共计资本公积转增股本 3,865.5086 万股, 本方案实施完成后,公司总股本由 175,629,080 股增至 214,284,166 股。本次转增股本前后,各股东持股变化情况如下:

上述议案已经发行人第二届董事会第五次会议全体董事及 2021 年第二次临时股东大会全体股东一致审议通过,履行了法定的决策程序。

根据《中华人民共和国公司法(2018 修正)》第一百六十八条“公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损” 的规定,公司以资本公积转增股本符合公司法的规定。

此外,根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发【1997】第 198 号)第一条“股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税” 、《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发(2010) 54 号)第二条第二款第一项“加强企业转增注册资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得” 项目,依据现行政策规定计征个人所得税” ,本次发行人以资本公积定向转增股本系以股票溢价发行所形成的资本公积转为股本,无需缴纳个人所得税,符合税收监管方面相关法律规定。

2023 年 7 月 20 日,湘潭市市场监督管理局经开分局、国家税务总局湘潭经济技术开发区税务局分别出具《证明》,发行人自 2020 年 1 月 1 日至今不存在因违反市场监管、税收征管等方面的法律法规而受到行政处罚的情形。

综上,发行人 2021 年以资本公积定向转增股本方案履行了股东大会的审议程序,获得了全体股东一致同意,符合相关规定。

保荐机构、发行人律师和申报会计师执行了如下核查程序:

(六) 查阅发行人审议关于资本公积定向转增资本事宜的董事会、股东大会资料;

4、发行人 2021 年以资本公积定向转增股本方案履行了股东大会的审议程序,获得了全体股东一致同意,符合相关规定;