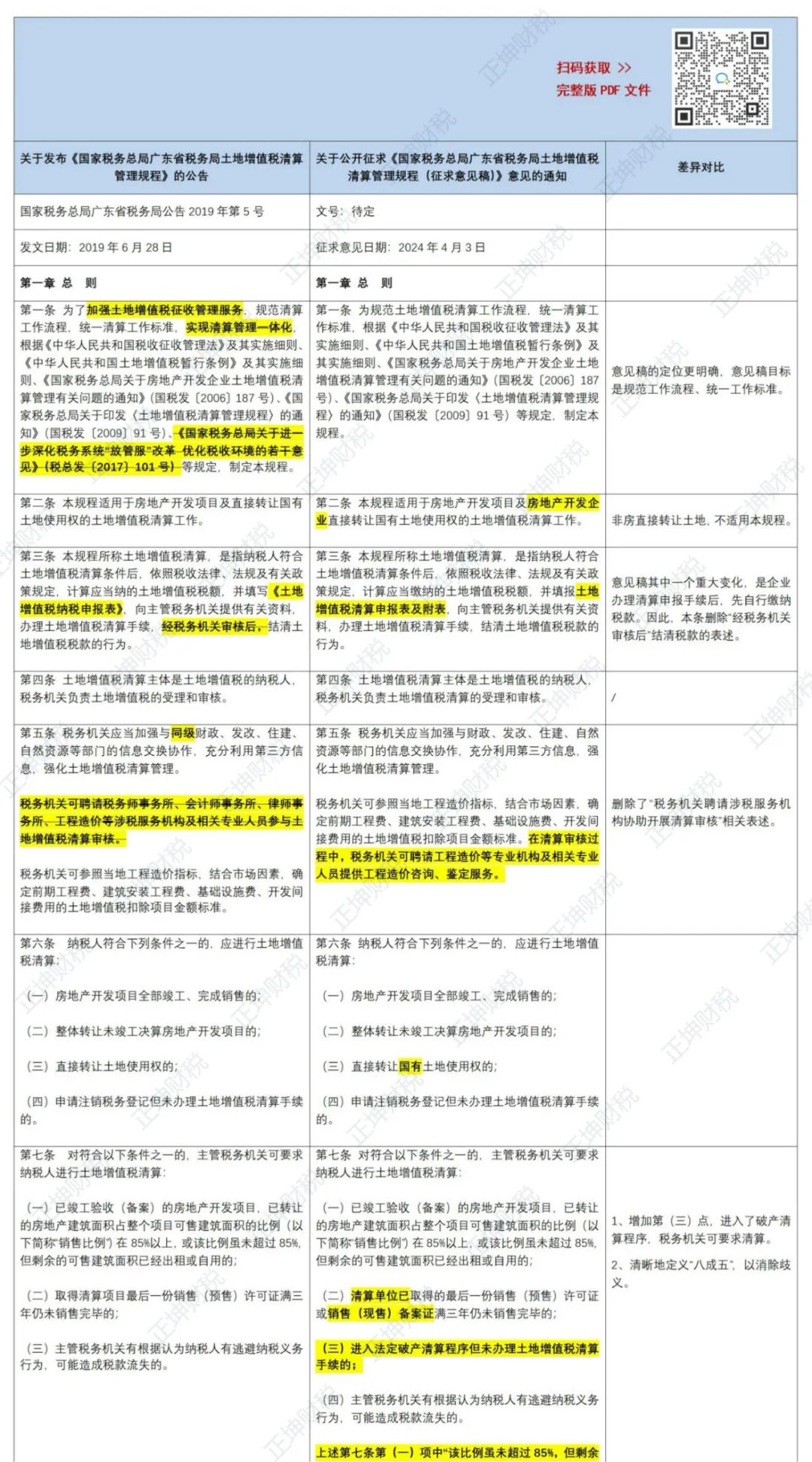

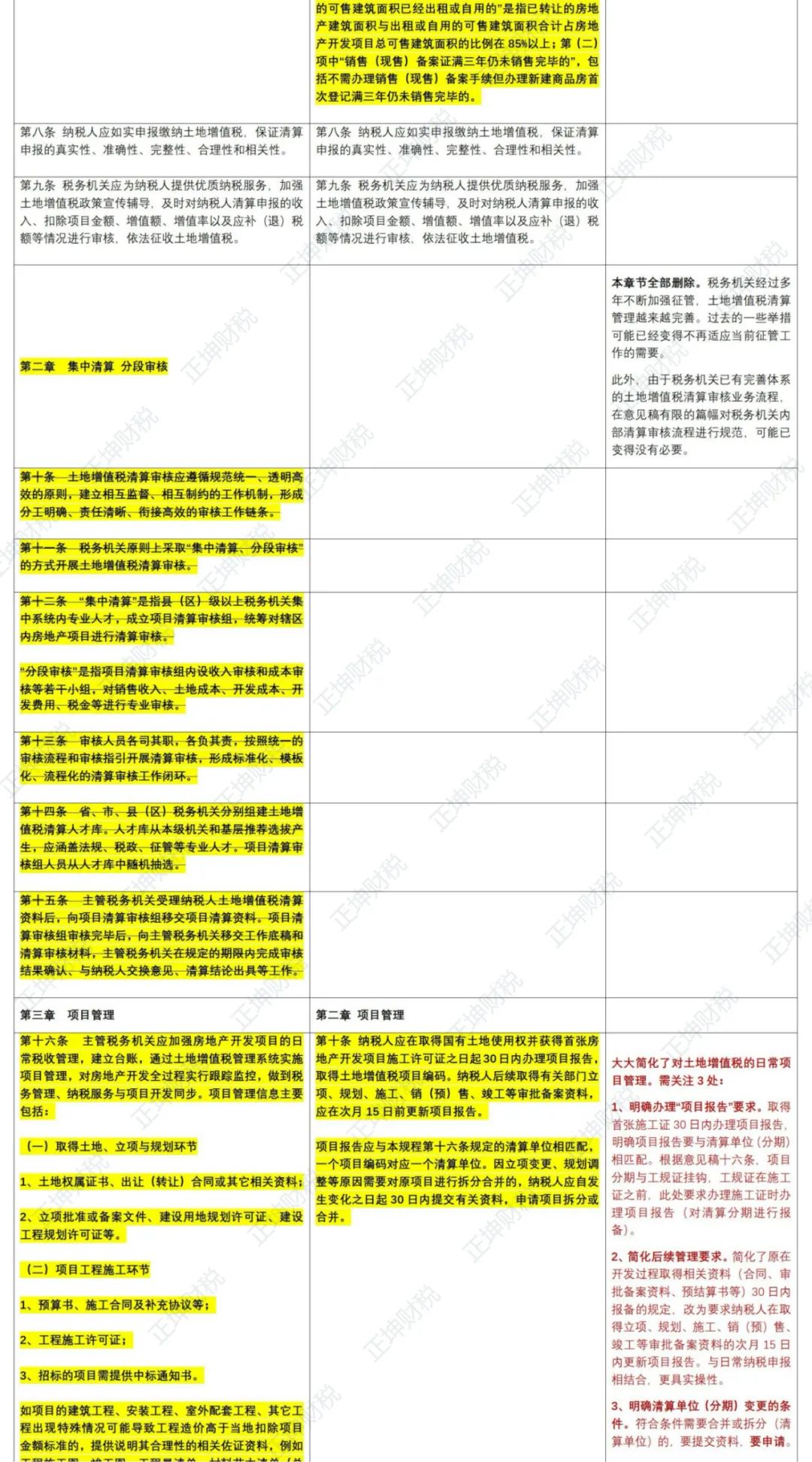

小编特整理了2024年《国家税务总局广东省税务局土地增值税清算管理规程(征求意见稿)》(简称“意见稿”)与老规程“2019年第5号文”的差异对比。

意见稿第十条

大大简化了对土地增值税的日常项目管理。需关注3处:

1、明确办理“项目报告”要求。取得首张施工证30日内办理项目报告,明确项目报告要与清算单位(分期)相匹配。根据意见稿十六条,项目分期与工规证挂钩,工规证在施工证之前,此处要求办理施工证时办理项目报告(对清算分期进行报备)。

2、简化后续管理要求。简化了原在开发过程取得相关资料(合同、审批备案资料、预结算书等)30日内报备的规定,改为要求纳税人在取得立项、规划、施工、销(预)售、竣工等审批备案资料的次月15日内更新项目报告。与日常纳税申报相结合,更具实操性。

3、明确清算单位(分期)变更的条件。符合条件需要合并或拆分(清算单位)的,要提交资料,要申请。

意见稿第十五条

困扰大家已久的土地增值税预征税款的计算问题。从有利于纳税人的角度进行统一规范。一般计税项目预缴土地增值税时,不再只允许减除预征增值税,允许直接按不含税价格计算预缴土地增值税。在目前房地产整体下行的大环境下,减少了房企资金压力。

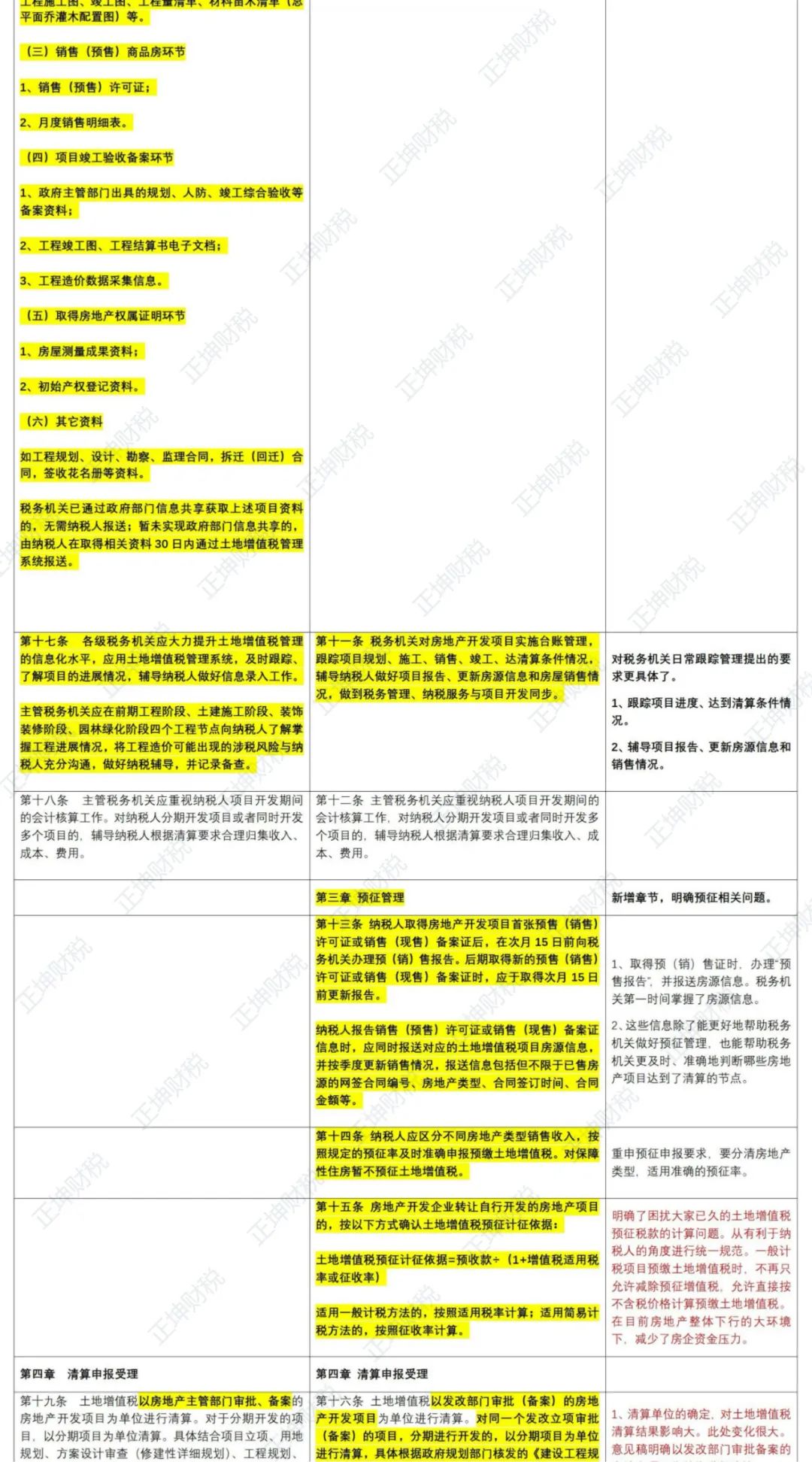

意见稿第十六条

1、清算单位的确定,对土地增值税清算结果影响大。此处变化很大。意见稿明确以发改部门审批备案的房地产项目位单位进行清算。

2、以《工规证》所载内容确认分期项目的划分方式。

3、24个月内取得多份工规证,可结合相关情况确定清算单位。

4、明确城市更新项目、城中村改造项目的清算单位确定方式,由主管税务机关综合立项批复、实施方案等情况合理确定。

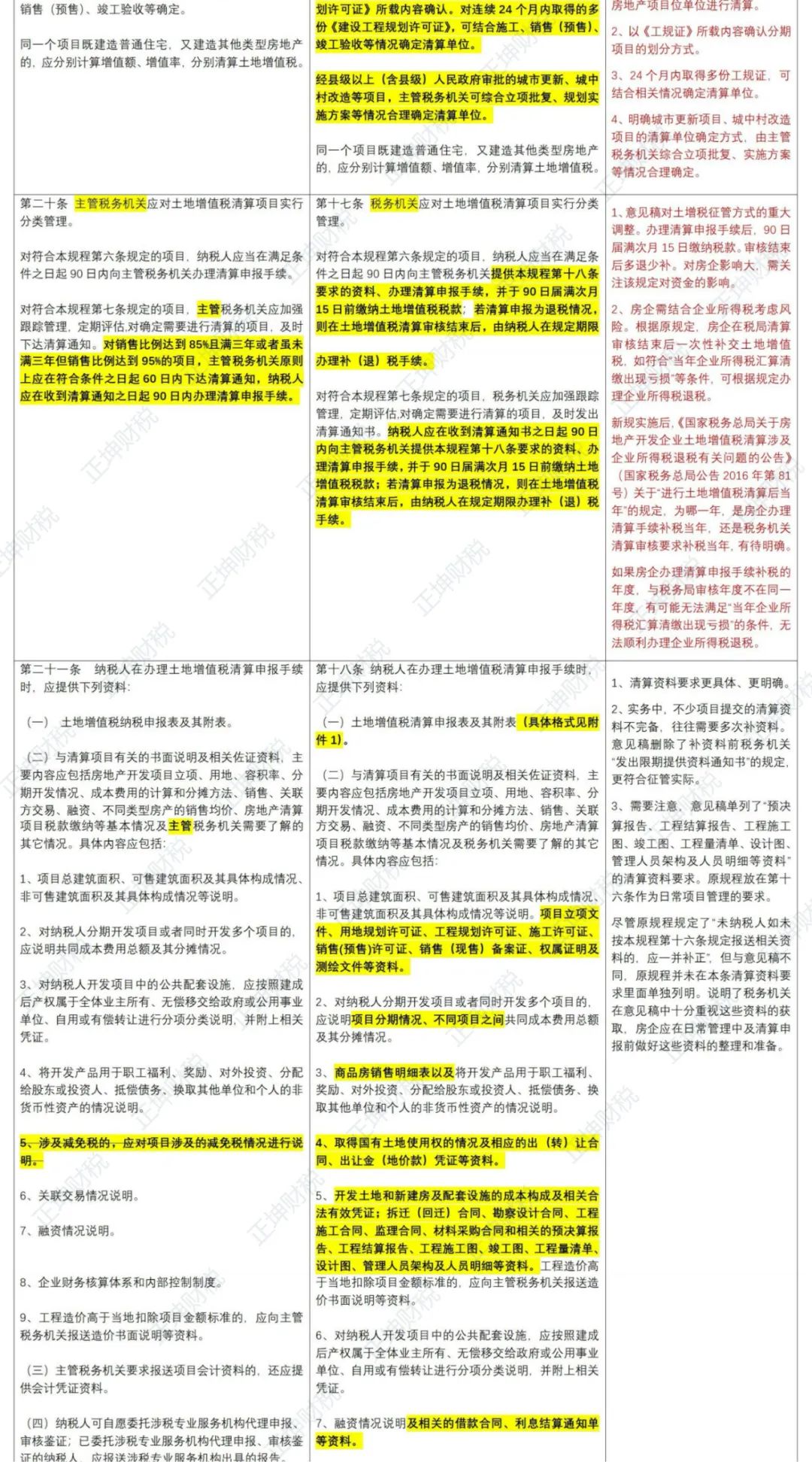

意见稿第十七条

1、意见稿对土增税征管方式的重大调整。办理清算申报手续后,90日届满次月15日缴纳税款。审核结束后多退少补。对房企影响大,需关注该规定对资金的影响。

2、房企需结合企业所得税考虑风险。根据原规定,房企在税局清算审核结束后一次性补交土地增值税,如符合“当年企业所得税汇算清缴出现亏损”等条件,可根据规定办理企业所得税退税。

新规实施后,《国家税务总局关于房地产开发企业土地增值税清算涉及企业所得税退税有关问题的公告》(国家税务总局公告2016年第81号)关于“进行土地增值税清算后当年”的规定,为哪一年,是房企办理清算手续补税当年,还是税务机关清算审核要求补税当年,有待明确。

如果房企办理清算申报手续补税的年度,与税务局审核年度不在同一年度,有可能无法满足“当年企业所得税汇算清缴出现亏损”的条件,无法顺利办理企业所得税退税。

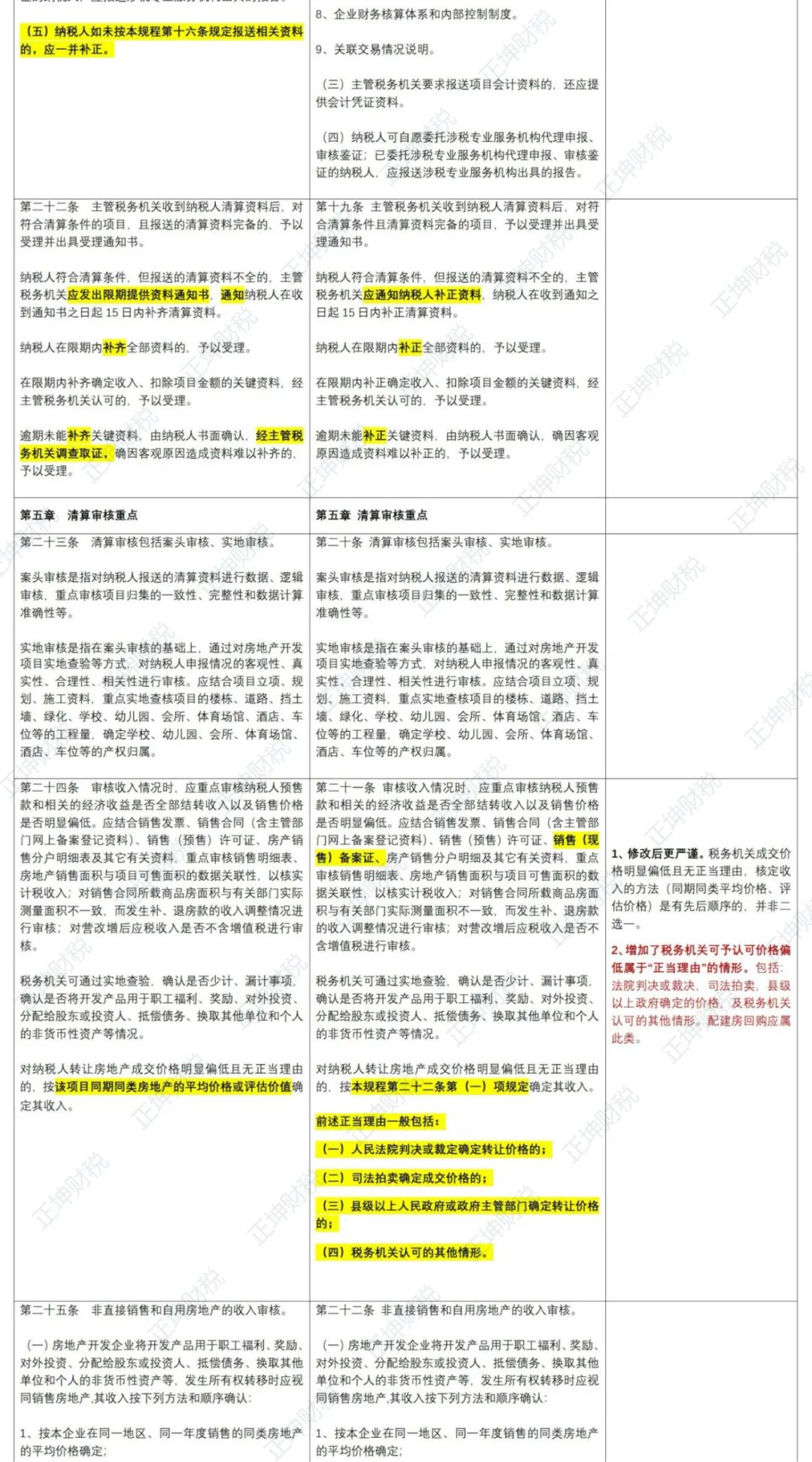

意见稿第二十一条

1、......

2、增加了税务机关可予认可价格偏低属于“正当理由”的情形。包括:法院判决或裁决,司法拍卖,县级以上政府确定的价格,及税务机关认可的其他情形。配建房回购应属此类。

意见稿第二十五条

1、......

2、......

3、第(五)条虽然只有简单几句话,但明确了清算单位内成本分摊的基本原则。

4、删除了原第(三)条“直接成本法”的表述,以及修改补充了意见稿第(五)条,是否只有土地出让金、户内装修费用、燃气工程费用可以按“直接成本法”,“直接“计入相应房地产类型。这条规定对清算结果影响大。

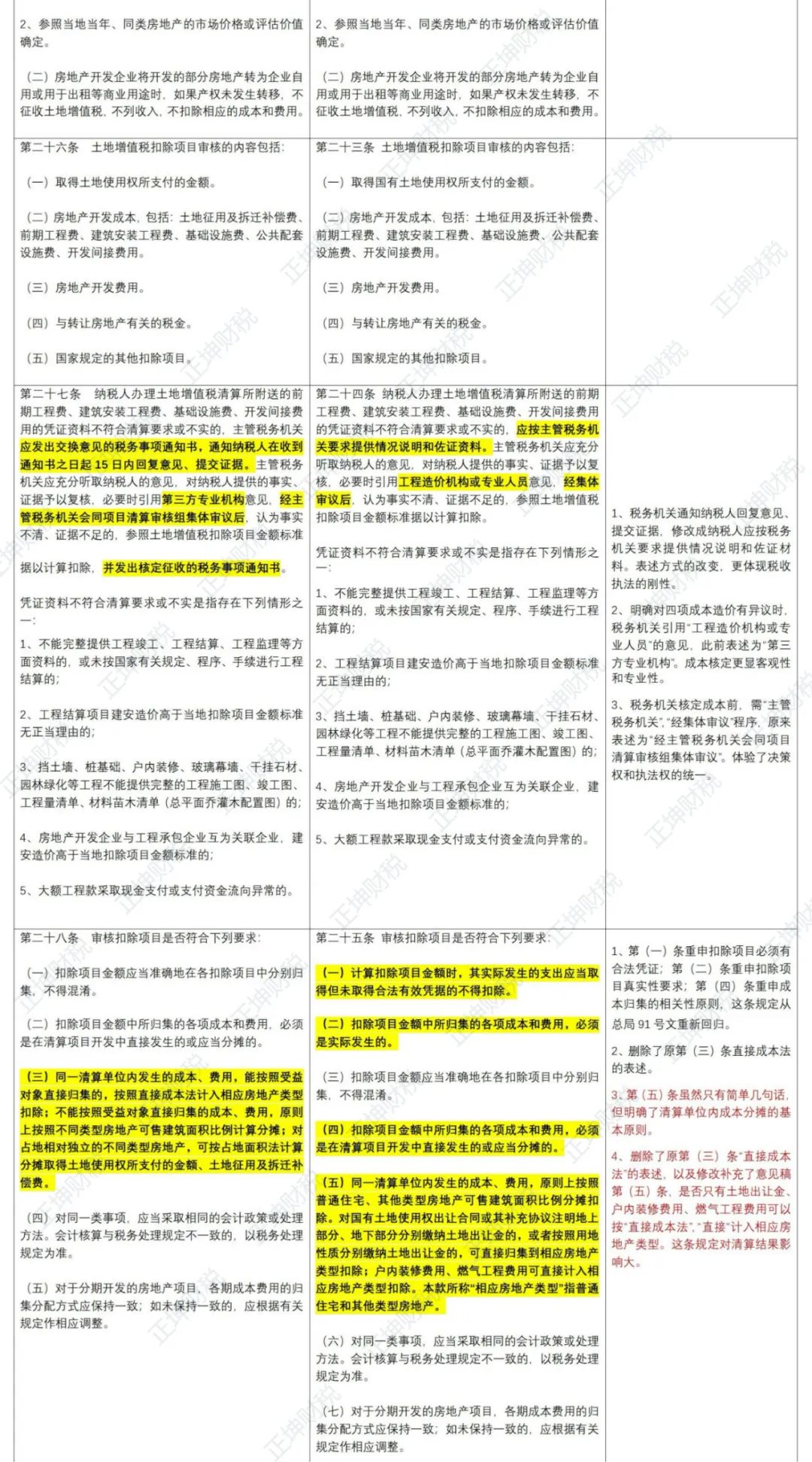

意见稿第二十八条

1、本条明确了什么情况下人防车位的产权属于全体业主。

2、第(四)条翻译一下,除无偿移交政府或全体业主(此类人防车位成本费用参照公配扣除),及能确权转让的人防车位(此类人防车位参照普通车位确认收入结转成本)外,如人防车位无法办理权属转移登记(不能办证的情况),其成本不能扣。也就是说,需将这类人防车位的成本从总成本中剔除出来。

计算需要剔除的、人防车位的成本,只需归集其应当分摊的建安成本,而且这建安成本可以不用考虑户内装修、高档外立面费用(相对于原规定增加了“高档外立面费用”)。如何界定外立面是否高档,我们预计会按照各市自定的标准,目前各市出台四项成本核定标准一般将干挂石材、玻璃幕墙定义为高档外立面。

3、关于剔除人防车位成本的分摊计算方式,分母是“清算单位总建筑面积”,是否包含除可售建筑面积、人防面积以外的其他不可售面积。对清算结果的计算有影响。

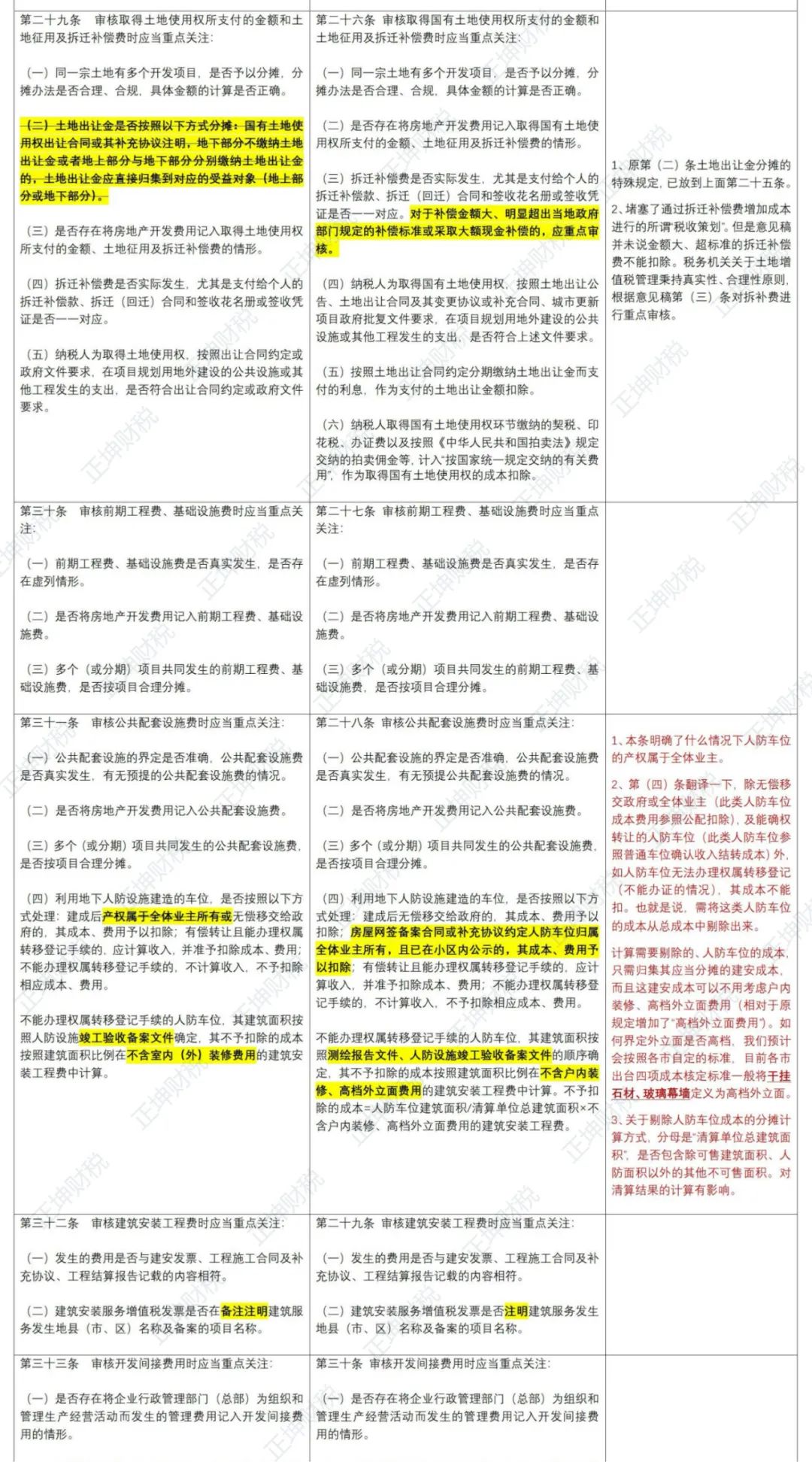

意见稿第三十四条

1、......

2、明确税金在不同清算项目、同一清算项目内不同房地产类型之间,按收入比例分摊。

意见稿第三十五条

转让在建建筑物需注意,再转让加计扣除的计算基数,包括第(一)项、第(二)项目的扣除项目。对解决烂尾楼、资金链断裂项目问题影响大、帮助大。

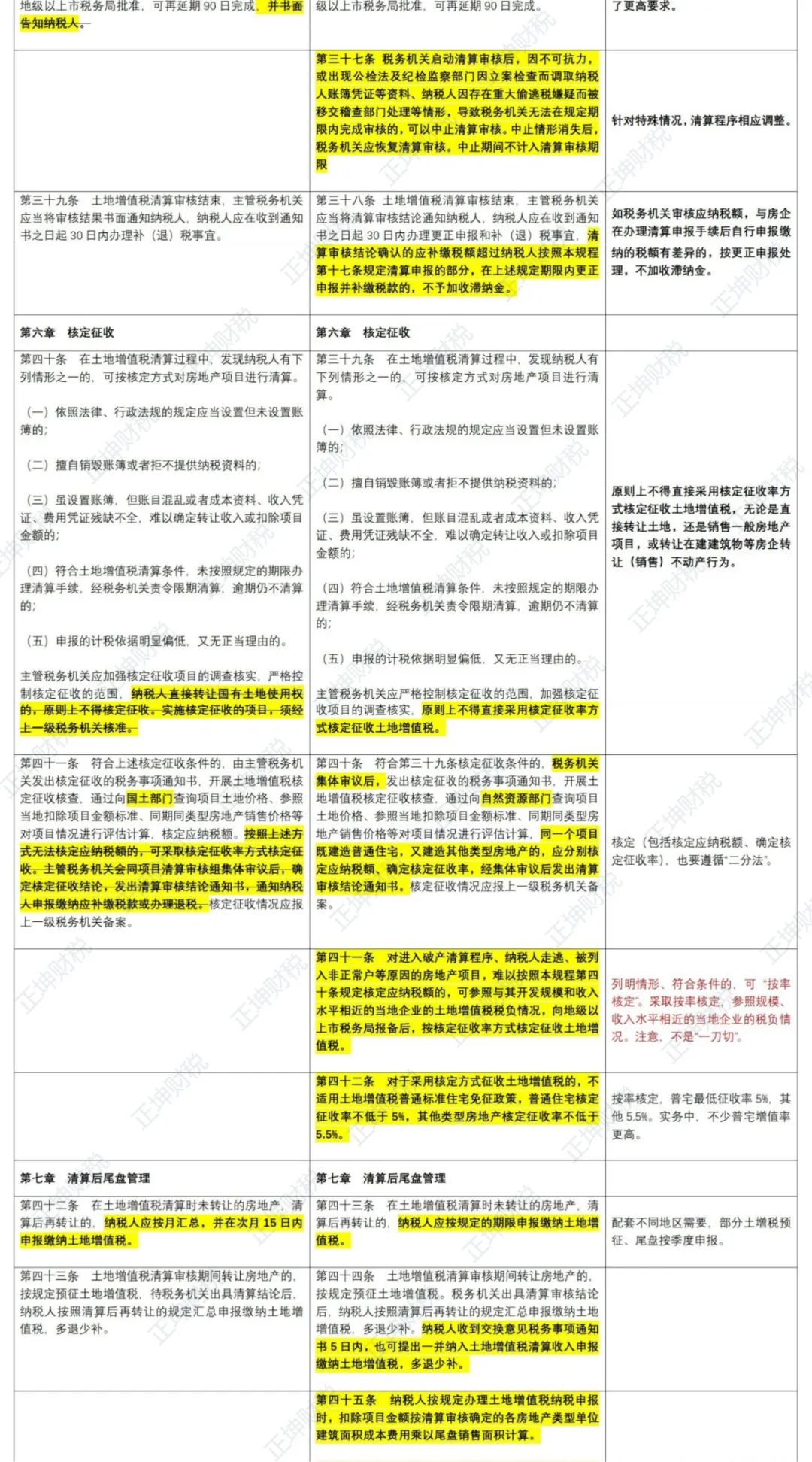

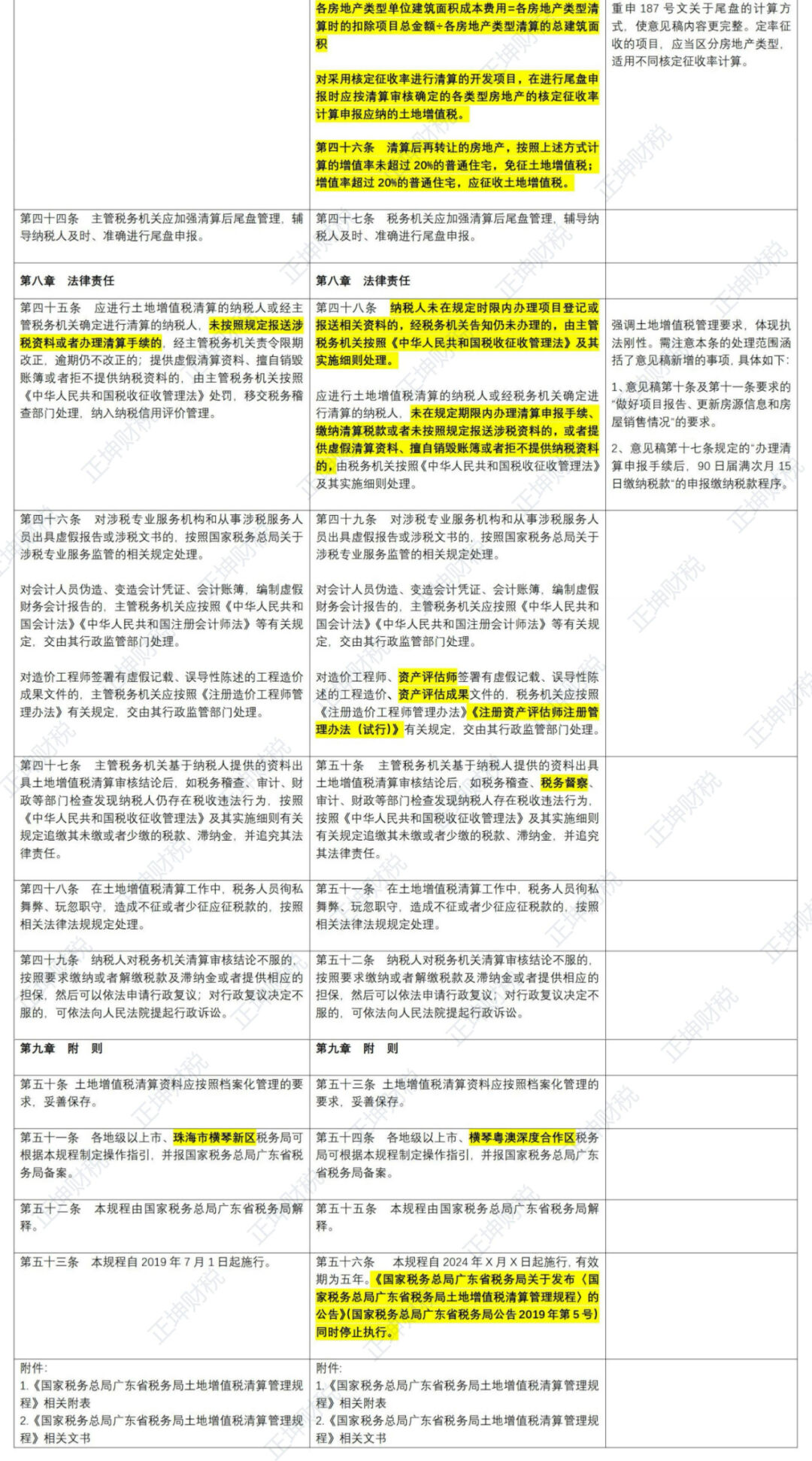

意见稿第四十一条