自然人纳税人怎样自行办理多次股权激励合并申报?

根据《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2024年第2号)规定,纳税人在一个纳税年度内从同一单位多次取得股权激励的,由该单位合并计算扣缴税款。纳税人在一个纳税年度内从不同单位取得股权激励的,可将之前单位取得的股权激励有关信息提供给现单位并由其合并计算扣缴税款,也可在次年3月1日至6月30日自行向税务机关办理合并申报。

自行办理多次股权激励合并申报操作如下:

第一步

进入申报表

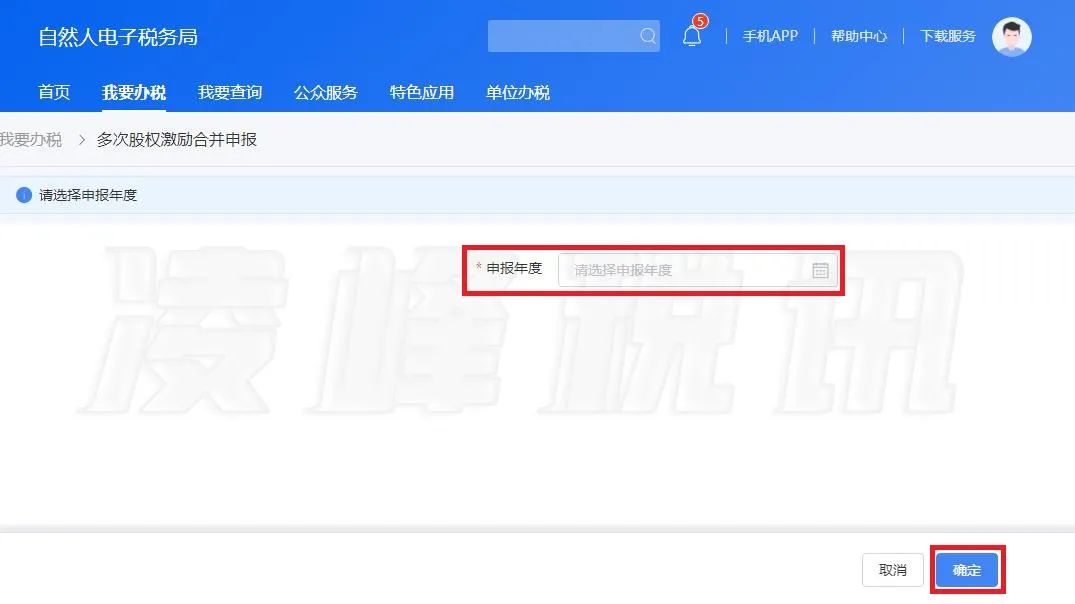

自然人纳税人登录自然人电子税局(web端)后,依次顺序点击【我要办税】→【税费申报】→【多次股权激励合并申报】;

选择申报年度,点击【确定】;

系统弹出“多次股权激励合并申报须知”弹框,阅读完毕后,勾选“我已阅读并同意”,点击【进入申报】;

第二步

基础信息核对

进入“多次股权激励合并申报”页面后,核对个人基础信息、汇总地,核对无误后,点击【下一步】;

第三步

收入和税前扣除确认

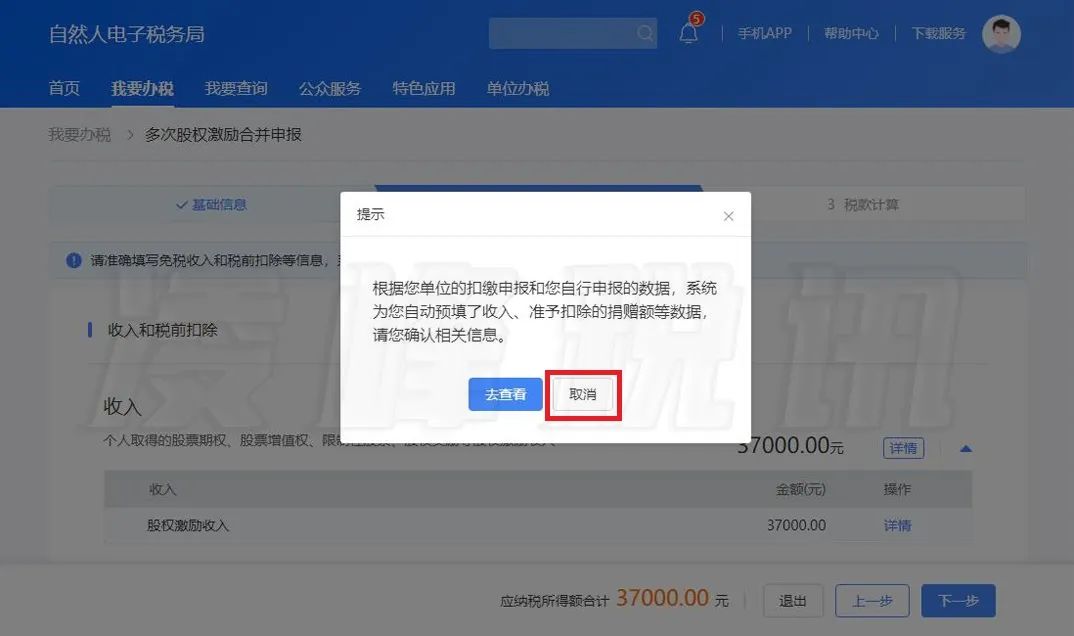

进入“收入和税前扣除”页面,系统弹出预填数据提示弹框,点击【去查看】,可进入收入明细页面查看收入明细数据;点击【取消】可关闭提示框;

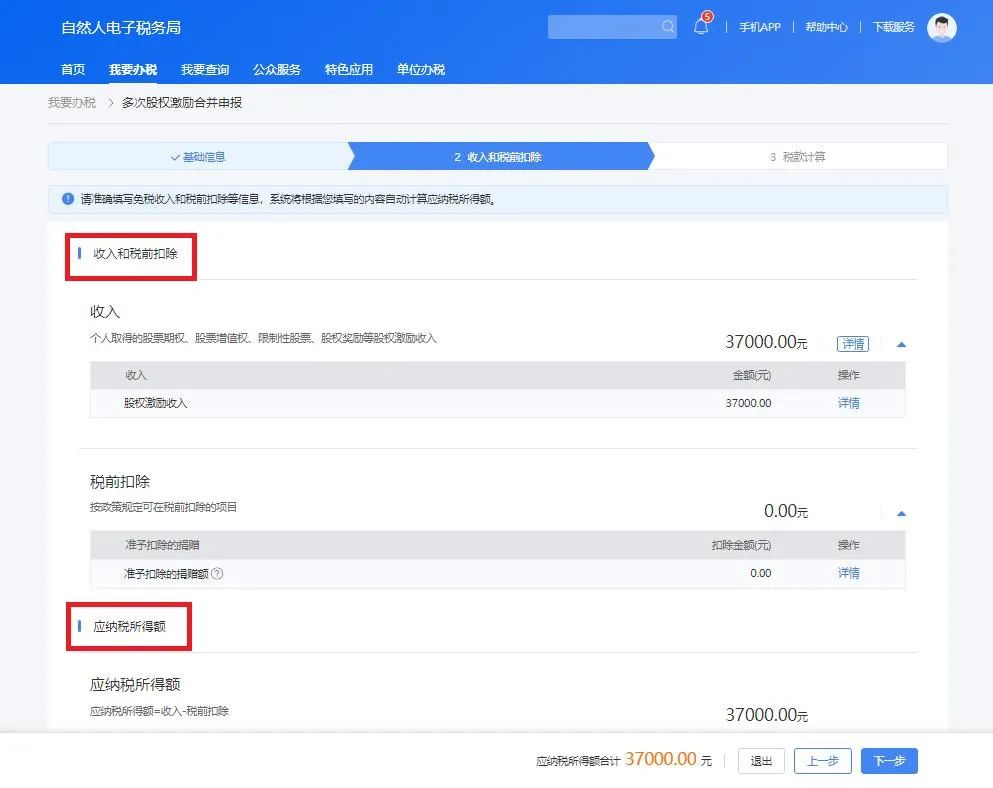

系统自动归集2023年度个人取得的股票期权、股票增值权、限制性股票、股权奖励等股权激励收入以及税前扣除等数据,并预填到申报表相应栏次内,应纳税所得额根据收入和税前扣除数据系统自动计算;

点击“收入/税前扣除”栏的【详情】,可进入“收入明细/准予扣除的捐赠额”页面查看核对已申报数据;

在“收入明细/准予扣除的捐赠额”页面若要查看项目详情,可点击相应项目记录后面的【详情】进入项目详情页面查看;若要删除相应项目,可点击相应项目记录后面的【剔除】;若要添加未申报项目,可在该界面点击【新增项目】进行添加操作;

数据核对无误后,点击【下一步】进入“税款计算”页面;

第四步

税款计算

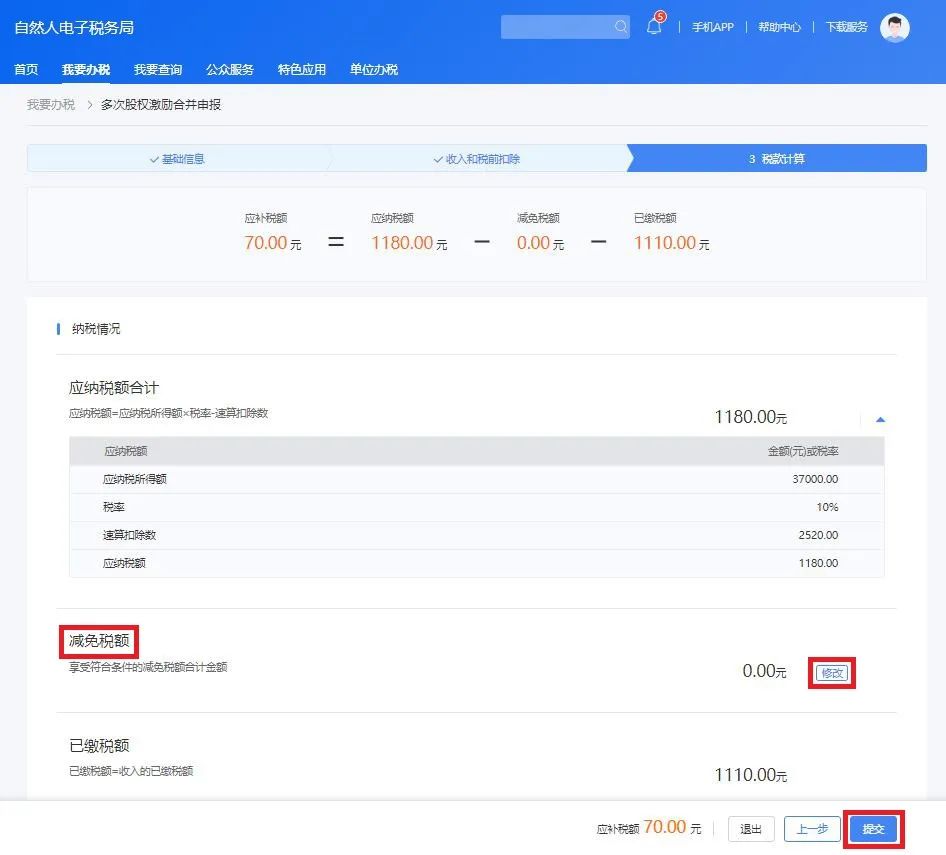

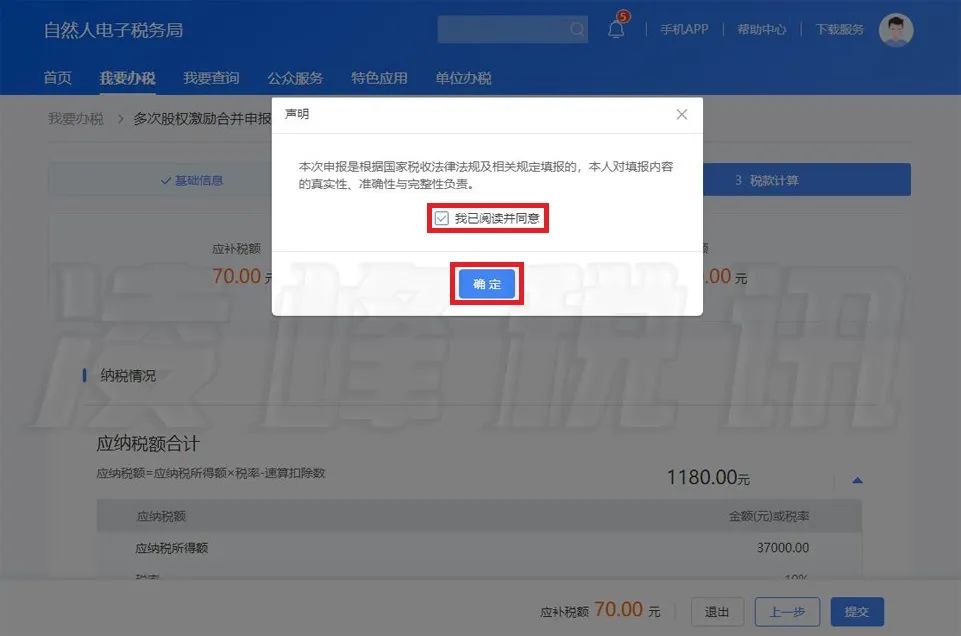

在“税款计算”页面,可查看应纳税额、减免税额、已缴税额、应补税额。若有符合政策的残疾、孤老人员和烈属所得减征个人所得税在扣缴申报环节未享受,可在该页面的“减免税额栏”点击【修改】进行添加。数据确认完毕后,点击【提交】;

系统弹出“声明”弹框,勾选“我已阅读并同意”,点击【确定】;

提交申报后,若是补税/退税,可在该页面点击相应“缴税/退税”按钮进行操作。