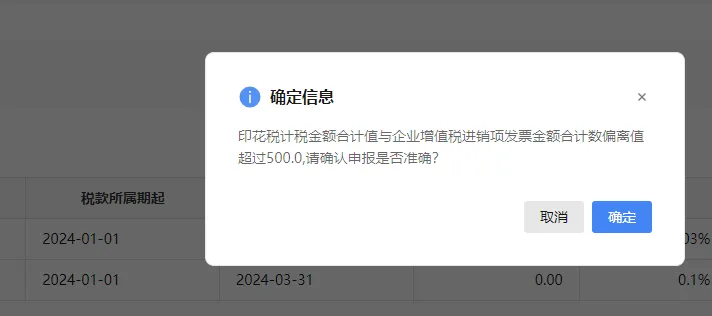

为什么会提示“印花税合计金额合计值与企业增值税进销项发票金额合计数偏离值超过500”?

答:新电局会自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。

——摘自《【轻松办】电子税务局业务办理指引——印花税税源采集及申报》(天津南开税务微信公众号)

说明:报税的时候,新电局会将印花税自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。提示并不代表企业一定存在偷税漏税行为。

提示:税局一般是按照销项金额+进项金额来和企业实际缴纳印花税的计税基础比对的,比如第一季度不含税销售发票金额800万元,不含税进货发票金额600万元,则买卖合同金额就是1400万元,作为买卖合同印花税的计税依据。

当然,印花税与当期企业增值税进销项发票金额合计数进行比较,存在差异,不一定就一定存在漏报印花税的问题。

比如:(1)有的情况下购进、销售金额是不征收印花税,比如向个人买卖动产的业务。

(2)无票收入、无票购进等业务,也会造成印花税与当期企业增值税进销项发票金额合计数不一致。

(3)有的企业享受印花税优惠,比如个体户、小规模纳税人、小型微利企业享受印花税减半征收等。