@纳税人

收到风险提示不要慌!

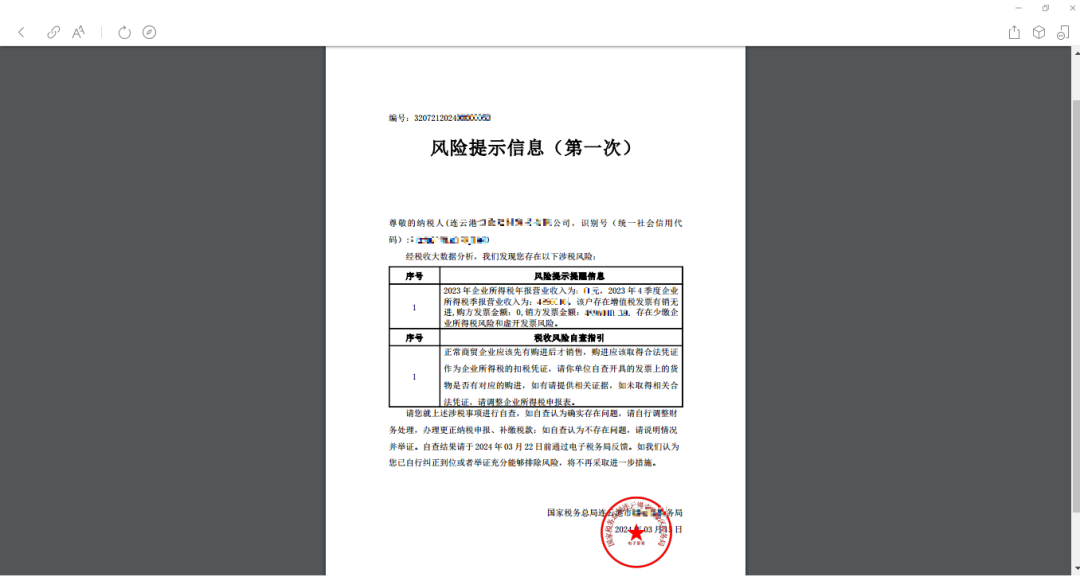

不少小伙伴在电子税务局“服务提醒”中收到税务局发送的《纳税风险提醒函》,收到此类信息不必紧张,也千万不可忽视哦!

这是税务局实施税收风险疑点“双推送”模式发送的风险提示提醒信息。它是税务机关提供的一项便民服务措施,主要是为了帮助纳税人遵从税法,履行义务,降低办税成本,减少纳税风险。

“双推送”是指将税收风险疑点信息推送给税务人员应对的同时,推送至纳税人电子税务局端口,让纳税人知晓税收风险疑点信息,并开展自查自纠的风险应对方式,改变了以往税收风险疑点信息只推送给税务人员开展应对、由应对人员联系纳税人的传统工作方式。

纳税人收到税收风险疑点信息需要在期限内完成自查、反馈。

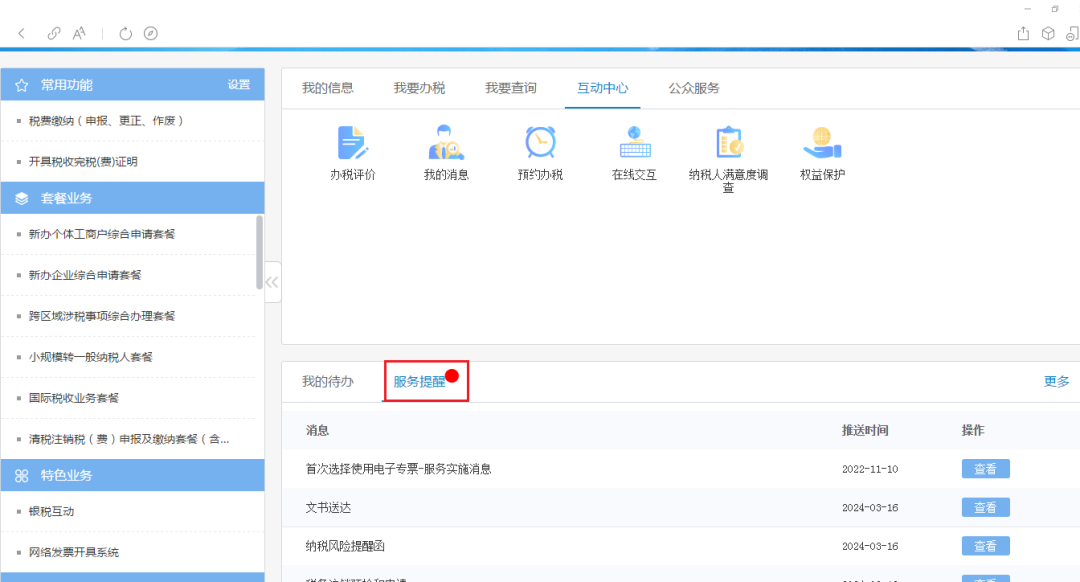

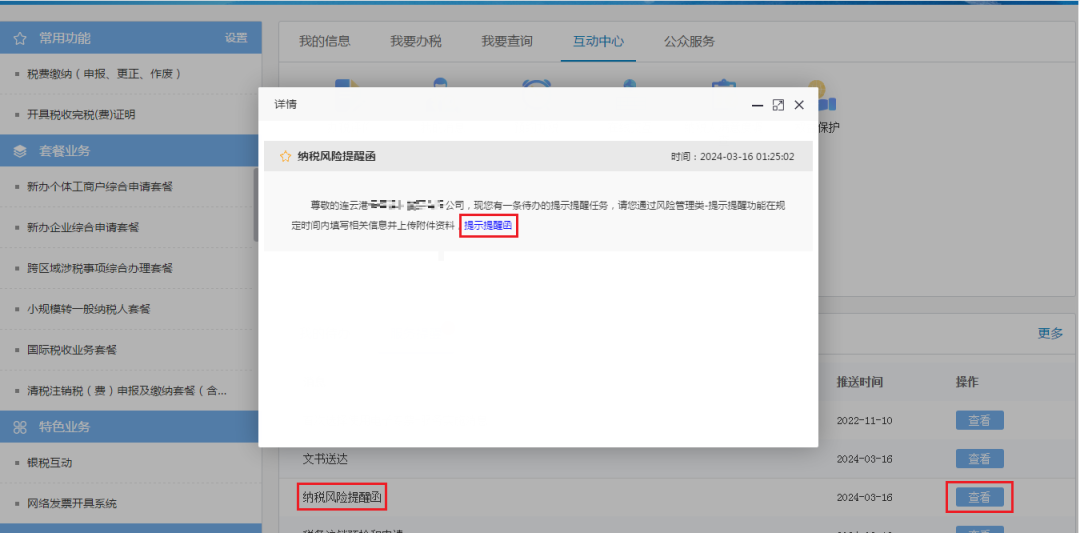

税务机关采取线上送达方式推送提示提醒函后,纳税人可登录国家税务总局江苏省电子税务局,首页下方“服务提醒”功能,即可查看推送的《纳税风险提醒函》,点击“查看”,提醒内容为:尊敬的***公司,现您有一条待办的提示提醒任务,请您通过风险管理类——提示提醒功能在规定时间内填写相关信息并上传附件资料。点击 “提示提醒函”,查看具体内容,可查看相关风险提示提醒信息、税收风险自查指引及风险自查反馈期限等。

进入 “我要办税”——“线上执法”——“提示提醒回函”页后,如果已超出自查反馈期限,页面提示“已过反馈期限,无法再进行反馈!”,纳税人可联系应对人员对风险疑点进行情况说明。

在反馈界面,纳税人可以根据实际自查情况,进行风险自查反馈,填写情况说明。

附报资料为非必报项,可以点选择,上传更正后的申报表、税票等相关资料。

税务人员会根据纳税人反馈情况,对照纳税人风险疑点信息,分析确认纳税人是否自查自纠到位。对风险疑点基本可排除的,办结“双推送”任务,对风险疑点无法消除的,税务人员会进一步采取递进措施。

友情提醒

注意了!如果第一次推送后,纳税人逾期不反馈的,税务局会再次通过电子税务局等渠道向纳税人推送风险提醒信息。第二次推送后,纳税人逾期仍未反馈、自行纠正不到位或者举证不充分不能排除风险的,可能转为接触式风险应对。

所以,纳税人收到风险提示提醒信息要引起重视,认真自查、有则改之、据实反馈,避免纳税风险。