关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收协定

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

印花税

位置:

网站首页

>

实务研究

>

印花税

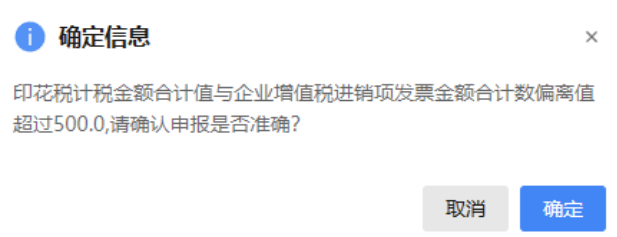

超500就要确认!印花税计税金额和进销项发票偏离预警

发布时间:2024-04-15

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

最近有不少朋友收到这个提示。

说实话看到这种提示我觉得有点无语,但是同时我看到这个提示我又有点欣喜。

为什么这么分裂呢?

且听二哥慢慢道来。

无语就在于,系统简单粗暴的直接把纳税人系统印花税申报的计税金额和进销项税发票做对比,超过一定比例要求确认。

这种确认有点不切实际。

据二哥了解,目前纳税人如何计算和申报印花税的方式那是五花八门的。

首先,正确计算和申报印花税是什么方式呢?

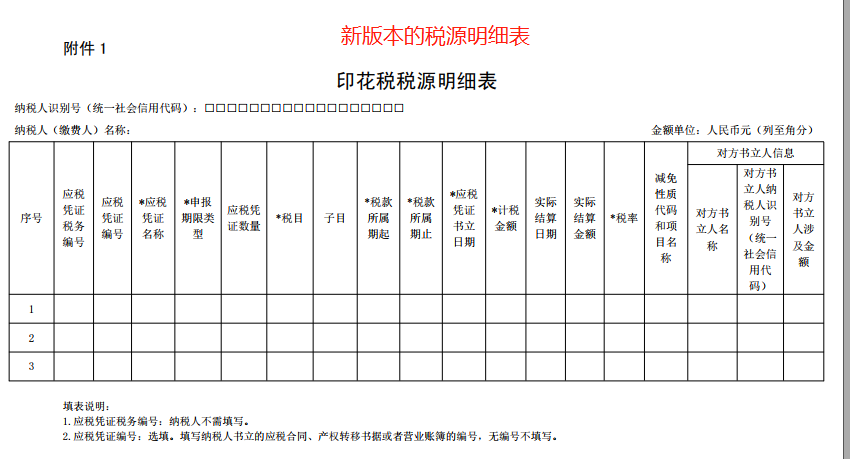

这个我想二哥不自己说,我们直接看看税务局在解读新版印花税税源明细表时候给的申报案例就很清楚了。

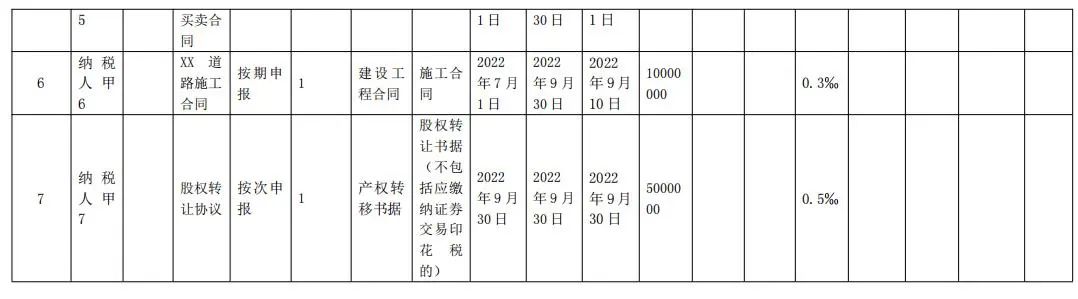

税务局给的案例是,纳税人甲按季申报缴纳印花税,2022年第三季度书立买卖合同5份,合同所列价款(不包括列明的增值税税款)共计100万元,书立建筑工程合同1份,合同所列价款(不包括列明的增值税税款)共计1000万元,书立产权转移书据1份,合同所列价款(不包括列明的增值税税款)共计500万元。该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报,具体如下:

纳税人甲2022年10月纳税申报期应缴纳印花税:

100万元×0.3‰+1000万元×0.3‰+500万元×0.5‰=5800元

这个案例就很清楚的告诉了你,印花税是以什么为计税依据,什么时候应该申报。

印花税本身就是按照应税凭证记账的金额计算的。

而在印花税的征收管理上。

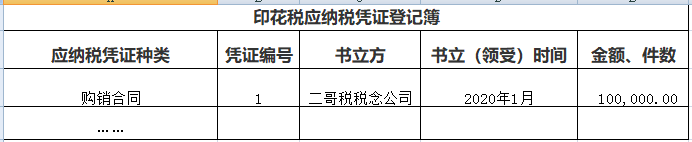

国家税务总局公告2016年第77号也规定了,纳税人应当如实提供、妥善保存印花税应纳税凭证(以下简称“应纳税凭证”)等有关纳税资料,统一设置、登记和保管《印花税应纳税凭证登记簿》(以下简称《登记簿》),及时、准确、完整记录应纳税凭证的书立、领受情况。

《登记簿》的内容包括:应纳税凭证种类、应纳税凭证编号、凭证书立各方(或领受人)名称、书立(领受)时间、应纳税凭证金额、件数等。

所以,通过登记簿完整记录应税凭证的书立情况,并以此为依据填写税源明细表,申报并缴纳印花税,才是印花税本身的申报缴纳方式。

而有了登记簿,填写税源明细表,都是很简单的事情,因为你有登记簿,登记簿就是你的底稿。

当然,税源表是不需要你把所有合同都列上去的,特别是合同比较多的情况下,你可以汇总填写,当然,汇总数据都是来源你的登记簿的。

举例:纳税人乙按季申报缴纳印花税,2022年第三季度书立财产保险合同100万份,合同所列保险费(不包括列明的增值税税款)共计100000万元。该纳税人应在书立应税合同时,填写《印花税税源明细表》,在2022年10月纳税申报期,进行财产行为税综合申报,具体如下:

纳税人乙2022年10月纳税申报期应缴纳印花税:

100000万元×1‰=100万元

所以,你看,按照税法的相关规定,印花税的申报是很清晰明白的,就是按应税凭证统计,然后在书立应税合同、产权转移书据时,填写《印花税税源明细表》申报纳税。

而我们做实操的都很清楚,合同签定和发票开具那是存在很大差异的,如果有些企业是严格按照合同申报的印花税,你让别人去比对印花税和发票的差异并确认,我想估计要把人搞疯。

也就是纳税人不仅要做好合同台账,还要把合同对于发票的台账做好,并需要找到两者的差异。

这个难度很大且意义不大。

为什么难度大?

1、从合同角度出发,合同对应的发票开具可能周期跨度很大,统计发票工作繁琐。

2、从进销项发票角度出发,不是所有进销项发票关联的合同事项都是印花税征税范围,统计工作繁琐。

如果真正要统计出来这里面的差异,就需要你不仅要找出当期合同发票尚未开具的部分,还需要找出当期发票中没有申报印花税的明细。

这个工作量,想想都烦恼啊。

那为什么二哥看到这个提示又有点欣喜呢?

其实我们知道本身很多企业为了计算和申报印花税方便,本身也没有按照合同来申报。

按他们是怎么申报的呢?我了解主要有下面方式。

1、按账上收入和采购金额(成本费用相关科目金额)申报

2、按当月进销项发票申报

这种方式主打的一个就是简单高效,不用去统计繁琐的合同台账信息,但是这种方法确实也和印花税法计税方式和纳税义务时间有背离。

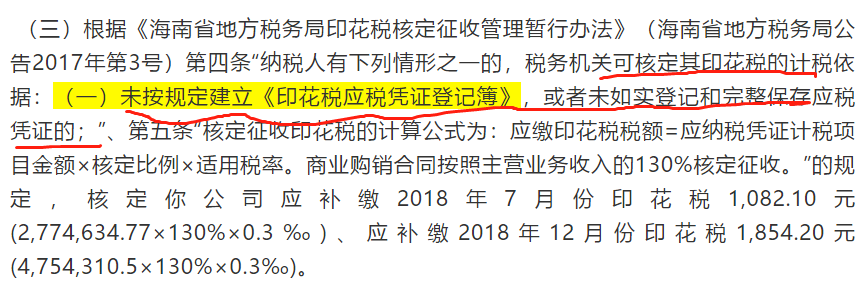

企业长期以来也这样干的心惊胆战的,生怕税务局不认可这种方式。因为实际确实有这种案例,如下:

而现在税务局系统让比对发票和印花税。

我是不是可以理解,税务局默认你可以按进销项发票来简单粗暴的报税,否则不能的话,你让我比对这个不是为难人么?

所以,那些本身就是以进销项发票来报税的企业其实还歪打正着了,比对的事情也省大事了。

这种反而让那些按合同正规申报的企业左右为难了。

什么都要和发票对比,那以后都按发票来报税算了,否则各种差异一大堆,台账都要把人搞死。

那么你们企业收到这种提醒了吗?

你们现在申报的印花税是怎么计算的?

留言说说吧。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047