2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第五章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

一、《应用指南汇编》各章主要变化

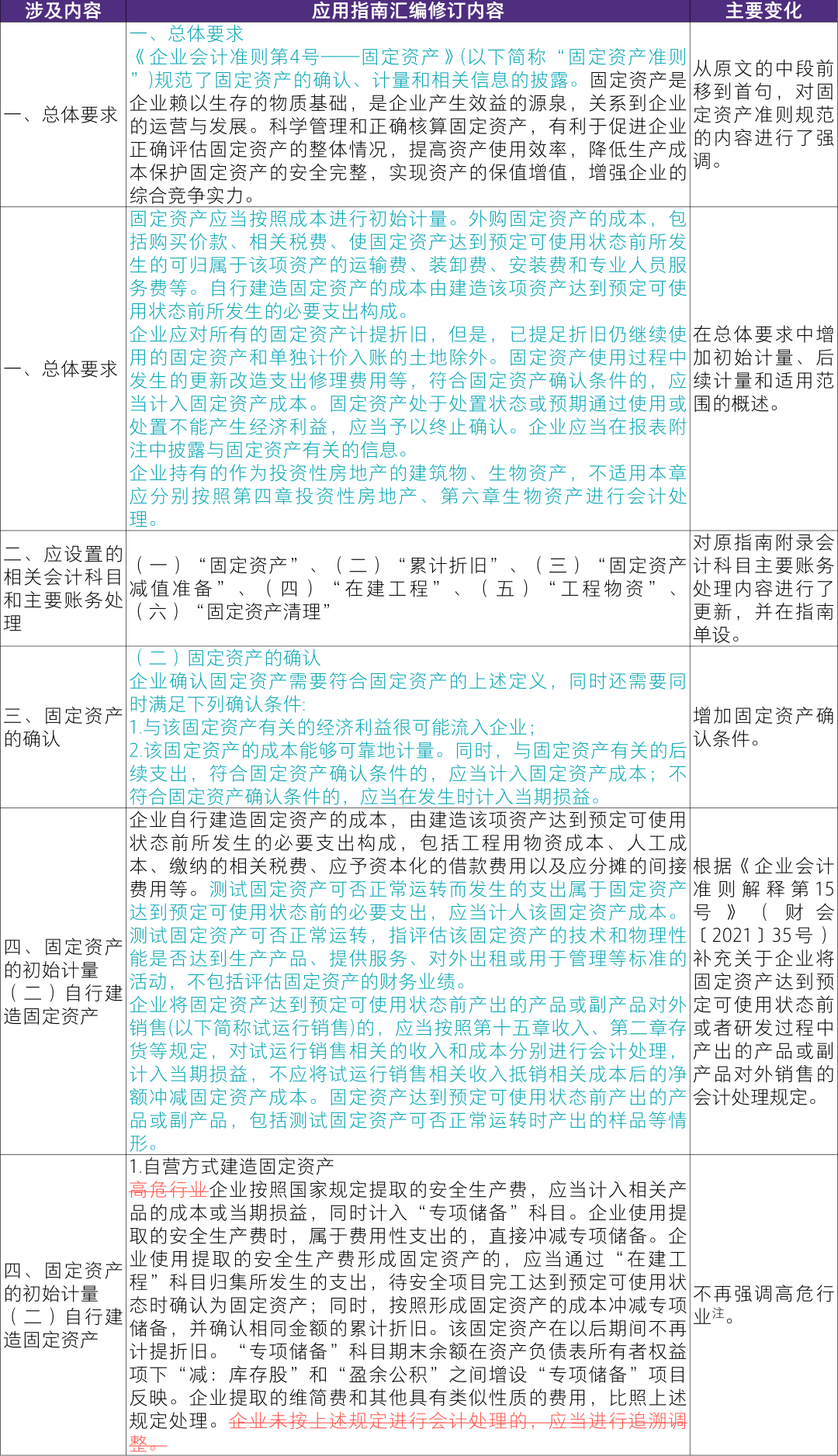

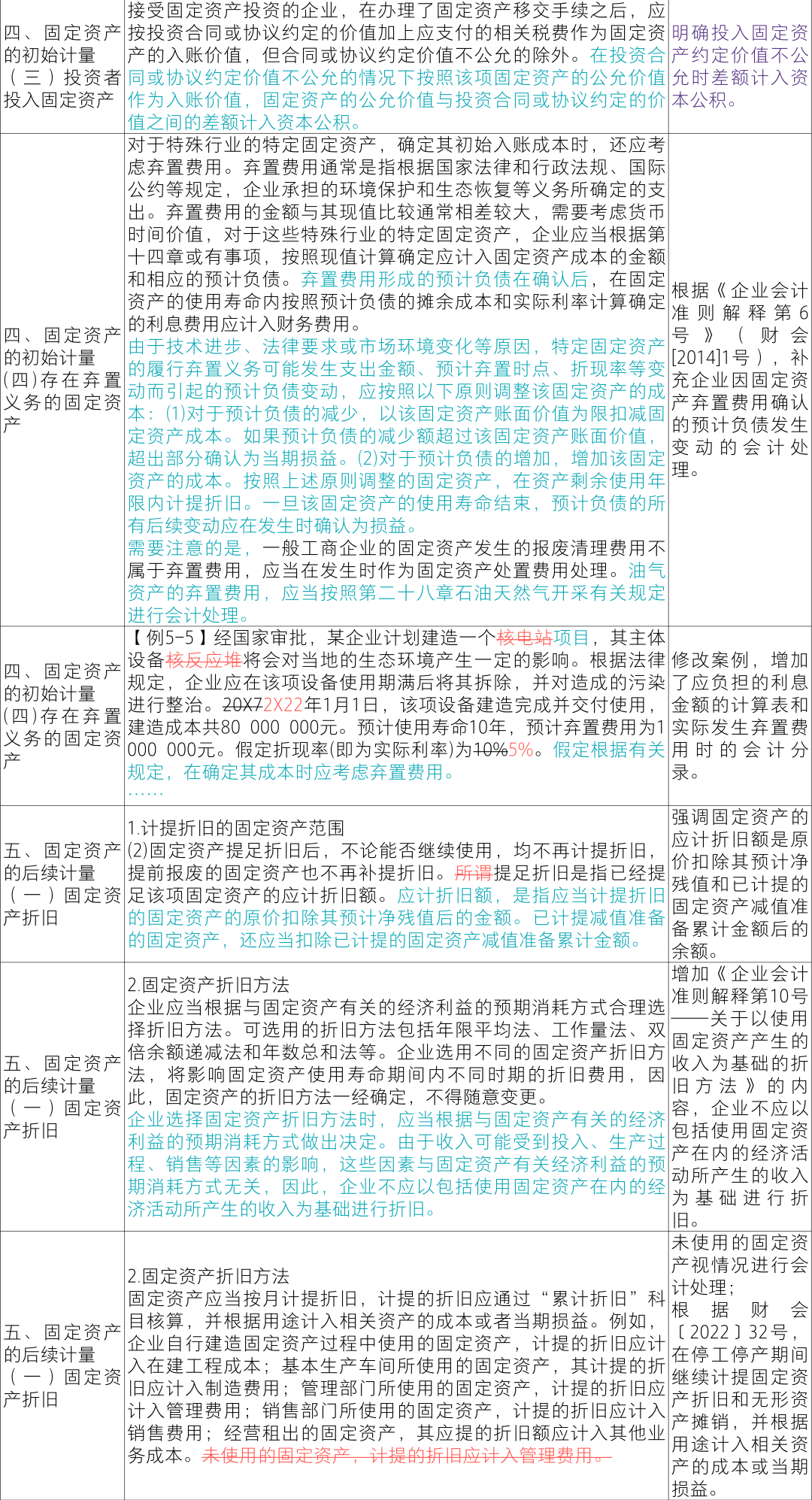

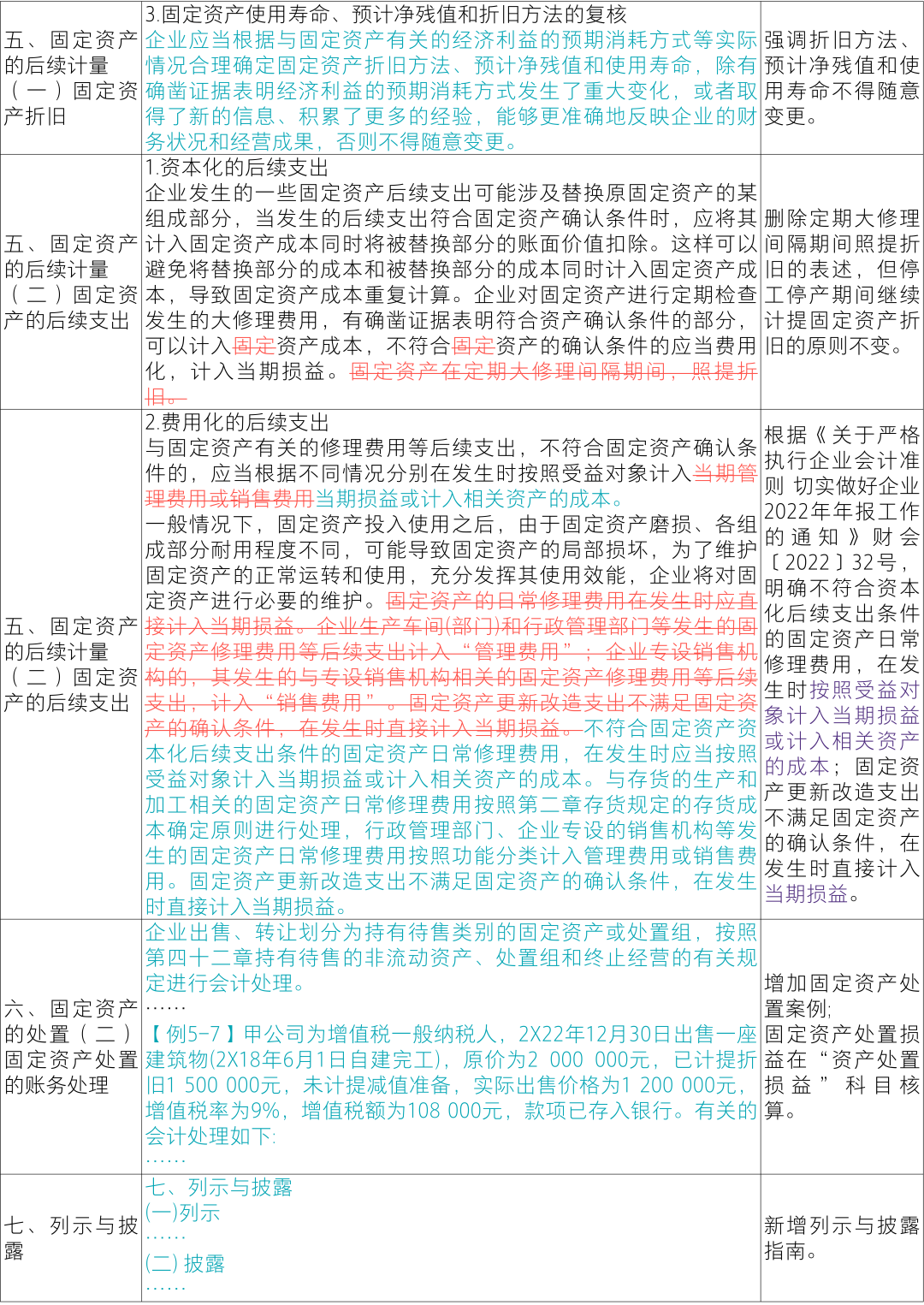

第五章 固定资产

注:《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号)适用于在中华人民共和国境内直接从事煤炭生产、非煤矿山开采、石油天然气开采、建设工程施工、危险品生产与储存、交通运输、烟花爆竹生产、民用爆炸物品生产、冶金、机械制造、武器装备研制生产与试验(含民用航空及核燃料)、电力生产与供应的企业及其他经济组织(以下统称企业)。