2024年3月15日,“两高”发布《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号,简称《解释》),自2024年3月20日起施行。

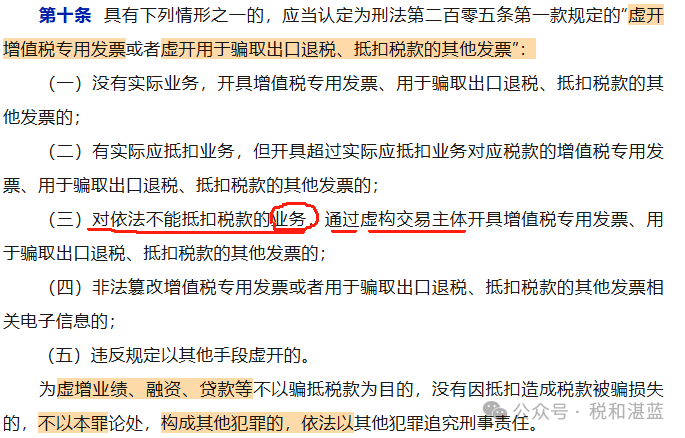

在学习、理解《解释》的过程中,笔者特别关注到了第十条第一款第三项(后附截图)。

根据最高法、最高检“两高”《关于办理危害税收征管刑事案件适用法律若干问题的解释》的理解与适用(简称“理解与适用”)的解读,第十条第一款是依照国务院《发票管理办法》相关规定,结合近年来执法司法工作实际,将常见的虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪的行为方式细化归纳为4项情形:“无货虚开”“有货虚开”“虚构交易主体型虚开”和通过篡改发票电子信息虚开等类型。

那么,对其中的第3项情形,“(三)对依法不能抵扣税款的业务,通过虚构交易主体开具增值税专用发票、用于骗取出口退税、抵扣税款的其他发票的;” 应该如何理解?目前看,大家观点不一,可以说存在疑虑:

首先,这里的“依法不能抵扣税款”,是指“业务”本身不能抵扣税款?比如发生工资薪金、劳务报酬支出,或支付利息等,目前税法规定不得抵扣进项税额;如果是指“业务”,那么与文字表面意思一致。

还是说这里的“依法不能抵扣税款”,具体指业务“主体”不能抵扣税款?比如小规模纳税人,就不能抵扣进项税额;或者已达一般纳税人认定标准,但是未按照税务机关的要求及时认定一般纳税人资格的,则申报纳税时,既不能抵扣进项税额,还要按照一般计税方式计算缴纳增值税。

总之,这个点《解释》未交待清楚。

翻阅最高检的理解与适用,其中,对第3项的解读是“实际交易的受票方不符合抵扣条件,但通过虚构一个与交易无关的第三方取得发票后进行抵扣,也属于虚开行为”。从这里看,具体是指业务主体不符合抵扣条件。

再看最高法的理解与适用,其中,对第3项的解读是“虚构交易主体型虚开,主要是针对根据法律规定不能抵扣的受票方,通过虚构交易主体,以该虚构的主体抵扣税款,从而实现骗抵税款的虚开”。

可以得出的结论是,“两高”在解读时的观点一致,即《解释》中关于4种虚开的情形之第3项“依法不能抵扣税款”,指的是业务交易主体不符合抵扣条件,这时,如果虚构一个第三方交易主体,然后该虚构的主体“取得”发票抵扣税款,从而实现骗抵税款的,也属于虚开。

很显然,“两高”理解与适用中的“主体”,与《解释》中的“业务”,出现了差异。

附截图:

|