ЦѓвЕЫљЕУЫАЛуЫуЧхНЩA105020етеХБэНаЮДАДШЈд№ЗЂЩњжЦШЗШЯЪеШыФЩЫАЕїећУїЯИБэЁЃ

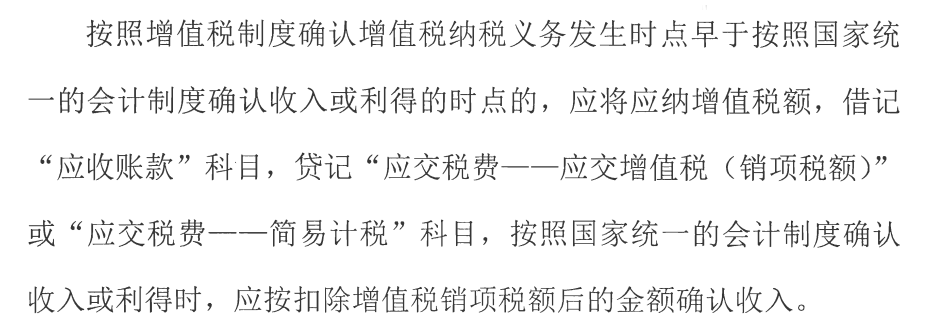

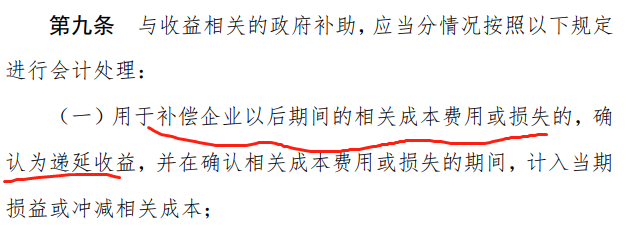

ЮДАДШЈд№ЗЂЩњжЦШЗШЯЪеШыЃЌЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкОХЬѕЙцЖЈЃКЁАЦѓвЕгІФЩЫАЫљЕУЖюЕФМЦЫуЃЌвдШЈд№ЗЂЩњжЦЮЊддђЃЌЪєгкЕБЦкЕФЪеШыКЭЗбгУЃЌВЛТлПюЯюЪЧЗёЪеИЖЃЌОљзїЮЊЕБЦкЕФЪеШыКЭЗбгУЃЛВЛЪєгкЕБЦкЕФЪеШыКЭЗбгУЃЌМДЪЙПюЯювбОдкЕБЦкЪеИЖЃЌОљВЛзїЮЊЕБЦкЕФЪеШыКЭЗбгУЁЃЁБИУЬѕР§КЭЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХСэгаЙцЖЈЕФГ§ЭтЁЃ

Ыљвде§ГЃЧщПіЯТЃЌЦѓвЕЫљЕУЫАЖдЪеШыЁЂЗбгУЕФХаЖЯвВЪЧШЈд№ЗЂЩњжЦЃЌЕЋЪЧвВгаЬиЪтЕФдМЖЈЃЌЮвУЧБШНЯГЃМћЕФОЭЪЧЦѓвЕзтН№ЪеШыЃЌФЧУДШчЙћзтН№ЪеШыАДЪеИЖЪЕЯжжЦРДШЗШЯЃЌПЩвдМђЕЅЕФзмНсЃЌЫљЕУЫАЪЧШЈд№ЗЂЩњжЦЮЊжїЃЌЪеИЖЪЕЯжжЦЮЊИЈЁЃЖјЛсМЦКЫЫугжАДШЈд№ЗЂЩњжЦЃЌФЧУДетИіЪБКђОЭЩцМАФЩЫАЕїећЁЃЫљвдетеХБэОЭПЩвдЕУвддЫгУСЫЁЃ

ЫљвдЮДАДШЈд№ЗЂЩњжЦетеХБэЪЕМЪЩЯОЭЪЧЕїећЦѓвЕЫљЕУЩЯашвЊВЛАДШЈд№ЗЂЩњжЦШЗШЯЕФЪеШыЕФЁЃ

ЖўИчЫАЫАФюЙЋЫОГізтздМКАьЙЋЪввЛМфИјAЙЋЫОЃЌКЯЭЌЦкМфЮЊ2021Фъ7дТ1ШеЕН2022Фъ6дТ30ШеЃЌКЯЭЌдМЖЈЧЉЖЉжЎШеAЙЋЫОвЛДЮадИЖЧхШЋФъЗПзт126000дЊЁЃЖўИчЫАЫАФюЙЋЫОГізтВЛЖЏВњЪЪгУМђвзМЦЫАдіжЕЫАеўВпЁЃ

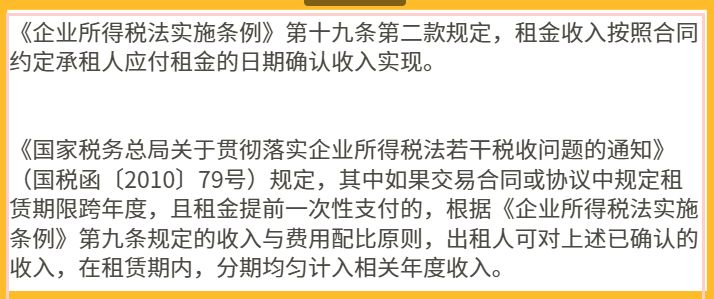

ВЦЫА ЁО2016ЁП36КХЮФЁЖЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗИНМў1жаЙигкЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭЖдзтСоЗўЮёЫАФПЪЧетбљЙцЖЈЕФЃК

ЙигкдіжЕЫАЪЪгУЫАТЪКЭеїЪеТЪЕФЮЪЬтЃЌНсКЯЙњМвЫАЮёзмОжЙЋИцЁО2016ЁП16КХЁЖФЩЫАШЫЬсЙЉВЛЖЏВњОгЊзтСоЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈЁЗКЭзюаТЫАТЪЙцЖЈЃЌЖўИчвдЭМБэЗНЪНСаЪОЃЌПДЦ№РДИќжБЙлЁЃ

вЛАуФЩЫАШЫЁИЭМЦЌПЩЗХДѓПДЁЙ

е§ГЃЧщПіЯТЃЌвЛАуФЩЫАШЫВЩгУвЛАуМЦЫААьЗЈЃЌЪЪгУЫАТЪЪЧ9%ЁЃ

ШчЙћЪЧВЩШЁМђвзМЦЫАОЭЪЪгУ5%ЕФеїЪеТЪЃЌЕБШЛетИіМђвзМЦЫАжївЊеыЖдРЯЯюФПЃЌвВОЭЪЧ2016Фъ4дТ30ШежЎЧАШЁЕУЕФВЛЖЏВњЁЃ

аЁЙцФЃФЩЫАШЫЁИЭМЦЌПЩЗХДѓПДЁЙ

ЫљвдЃЌЮвУЧПЩвдПДЕНЃЌШчЙћЪЧЙЋЫОЃЌФЧУДЦфдіжЕЫАвЊУДОЭЪЧ9%ЃЌвЊУДОЭЪЧМђвзМЦЫА5%ЃЌВЛЛсЗжЪЧЗёЪЧзЁЗПЁЃ

БОЮФжаЖўИчЫАЫАФюЙЋЫОЪЪгУ5%еїЪеТЪЁЃ

ЖўИчЫАЫАФюЙЋЫОШчКЮе§ШЗДІРэетБЪПчЦкЕФзтН№ЪеШыЃП

ЛсМЦКЫЫувдЛсМЦзМдђЮЊзМЃЌМЧзЁЃЌЛсМЦКЫЫуВЛЪЧвдПЊЦБЮЊзМЃЌвВВЛЪЧвдЪеЧЎЮЊзМЃЌЖјЪЧвдЛсМЦзМдђЮЊзМЁЃЛсМЦКЫЫузёбШЈд№ЗЂЩњжЦЃЌЗВЪЧдкБОЦкФквбОЪеЕНКЭвбОЗЂЩњЛђгІЕБИКЕЃЕФвЛЧаЗбгУЃЌВЛТлЦфПюЯюЪЧЗёЪеЕНЛђИЖГіЃЌЖМзїЮЊБОЦкЕФЪеШыКЭЗбгУДІРэ;ЗДжЎЃЌЗВВЛЪєгкБОЦкЕФЪеШыКЭЗбгУЃЌМДЪЙПюЯюдкБОЦкЪеЕНЛђИЖГіЃЌвВВЛгІзїЮЊБОЦкЕФЪеШыКЭЗбгУДІРэЁЃ

ЁЖЦѓвЕЛсМЦзМдђЕк21КХ—зтСоЁЗЕкЖўЪЎСљЬѕУїШЗЖдгкОгЊзтСоЕФзтН№ЃЌГізтШЫгІЕБдкзтСоЦкФкИїИіЦкМфАДеежБЯпЗЈШЗШЯЮЊЕБЦкЫ№вцЃЛЦфЫћЗНЗЈИќЮЊЯЕЭГКЯРэЕФЃЌвВПЩвдВЩгУЦфЫћЗНЗЈЁЃ

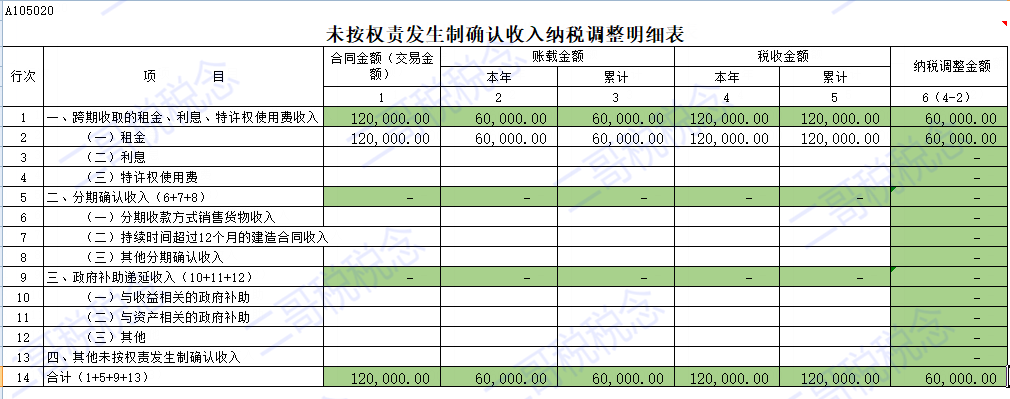

ЭЈГЃЮвУЧЛсАДеезтСоЪмвцЦкМфШЗШЯЛсМЦЪеШыЃЌФЧУДЖўИчЫАЫАФюЙЋЫО2021КЭ2022гІИУЗжБ№ШЗШЯЪеШыШчЯТЃК

2021ФъШЗШЯЛсМЦЪеШы(126000/1.05)/12*6=60000

2022ФъШЗШЯЛсМЦЪеШы(126000/1.05)/12*6=60000

ДћЃКЦфЫћвЕЮёЪеШы-ЗПзтЪеШы 60000

ДћЃКгІНЛЫАЗб-МђвзМЦЫА 6000

ДћЃКЦфЫћвЕЮёЪеШы-ЗПзтЪеШы 60000

ЕБШЛЪЕМЪжаОпЬхЗжЬЏЕНдТЗнНјааеЫЮёДІРэЃЌетРяЖўИчжЛЪЧЛузмСЫФъЖШЕФЪ§ОнаДЕФЗжТМЁЃгаХѓгбПЩФмЛсЮЪЃЌЮЊЪВУДдіжЕЫАЫАН№вЛДЮадМЦШыЕН2021ФъСЫ?

етИіЦфЪЕОЭвЊДгдіжЕЫАЕФДІРэРДЫЕУївЛЯТЁЃ

гЊИФдіЪдЕуЪЕЪЉАьЗЈЕкЫФЪЎЮхЬѕЕкЖўПюУїШЗФЩЫАШЫзтСоЗўЮёВЩШЁдЄЪеПюЗНЪНЕФЃЌЦфФЩЫАвхЮёЗЂЩњЪБМфЮЊЪеЕНдЄЪеПюЕФЕБЬьЁЃ

ЫљвдЃЌДгдіжЕЫАФЩЫАвхЮёЪБМфРДПДЃЌЖўИчЫАЫАФюЙЋЫОдкЪеЕНЗПзтЕФЪБКђОЭВњЩњСЫдіжЕЫАФЩЫАвхЮёЃЌгІИУОЭЪеЕНШЋВПЕФЗПзтМЦЫуНЩФЩдіжЕЫАЃЌЖјВЛЪЧАДееЛсМЦзМдђвЛбљЃЌЗжЬЏЕНИїИіЦкМфРДФЩЫАЩъБЈЃЌетИіОЭЪЧдіжЕЫАЪеШыКЭЛсМЦЪеШыЕФвЛИіКмОЕфЕФЫАЛсВювьЁЃ

ШеГЃЙЄзїжаЃЌЮвжЊЕРКмЖрХѓгбЩъБЈдіжЕЫАЖМЪЧвдПЊЦБЮЊзМЃЌУЛПЊЦБОЭВЛЩъБЈЃЌЦфЪЕетВЂВЛЭъШЋе§ШЗЃЌдіжЕЫАЪВУДЪБКђЩъБЈЃЌЮвУЧЕУПДднааЬѕР§КЭгЊИФдіЪдЕуАьЗЈжаЙигкФЩЫАвхЮёЪБМфЕФЙцЖЈЁЃ

ЫљвдЃЌЖўИчЫАЫАФюЙЋЫОЪеЕНШЋФъЗПзтЪБКђВЛЙмЪЧЗёПЊОпСЫдіжЕЫАЗЂЦБЃЌЖМгІИУНјааФЩЫАЩъБЈСЫЁЃ

ШчЙћПЊОпСЫЗЂЦБЃЌЩъБЈБэЬюаДШчЯТ:

ШчЙћУЛгаПЊОпЗЂЦБЃЌЬюЕНЮДПЊЦБЪеШыРИДЮШЅЁЃ

еЫЮёДІРэЗНУцЃЌВЦЛс2016Фъ22КХвВгаЙцЖЈЁЃ

ЫљвдЃЌЛсМЦКЫЫуЩЯЃЌвђЮЊдіжЕЫАФЩЫАвхЮёЪБМфЖМдк2021ФъЃЌЫљвдЮвУЧАбЫАН№ЖМШЗШЯдк2021ФъЃЌ2022ФъШЗШЯЛсМЦЪеШыЪБКђОЭжБНгШЗШЯЪЃЯТЕФЪеШыМДПЩЃЌВЛдкШЗШЯЫАН№ЁЃШчЮФеТПЊЭЗЗжТМЫљЪОЁЃ

етИіЪБКђФуЛсЗЂЯжЃЌФу2021ФъКЭ2022ФъЕФЛсМЦЪеШыКЭдіжЕЫАЩъБЈБэЕФЯњЪлЖюЖМЪЧВЛЯрЕШЕФЃЌгавЛИіЪБМфВюЃЌ2021ФъЛсМЦЪеШы60000ЃЌдіжЕЫАЩъБЈБэЯњЪлЪеШы120000ЃЌЩъБЈБэЖрСЫ60000ЃЌЖј2022ФъЛсМЦЪеШы60000ЃЌдіжЕЫАЩъБЈБэЯњЪлЪеШы0ЃЌЩъБЈБэЩйСЫ60000ЁЃ

ЦфЪЕетЖМЪЧе§ГЃЕФЫАЛсВювьЃЌЪЧЛсМЦЪеШыШЗШЯддђКЭдіжЕЫАЪеШыШЗШЯЪБМфЕФВювьЁЃ

жЎЧАгаКмЖрХѓгбЫЕЫАЮёОжЮЪбЏЫћУЧЮЊЪВУДЛсМЦБЈБэЪеШыКЭдіжЕЫАЩъБЈБэЩЯЯњЪлЖюВЛвЛжТЃЌЦфЪЕдкКмЖрЧщПіЯТВњЩњетИіВювьЃЌБШШчЖўИчЫАЫАФюЙЋЫОЕФетИіЧщПіЃЌгжБШШчгаЪгЭЌЯњЪлЕФЧщПіЕШЕШЁЃВЛЪЧЫЕВЛдЪаэВЛвЛжТЃЌЖјЪЧВЛвЛжТФуашвЊНтЪЭВювьдкФФРяЁЃ

ЛЙгаХѓгбЫЕЃЌЖўИчФуетИіИуЕФИДдгЕФКмЃЌЮвЯыМђЕЅДІРэЃЌМШШЛЖМвЛДЮадЪеЕНзтН№СЫЃЌЮвОЭШЗШЯЕН2021ФъЛсМЦЪеШыСЫЃЌдіжЕЫАЮввВНЛВЛОЭааСЫЁЃ

ЫЕЪЕЛАЃЌПЯЖЈгаШЫетУДзіЃЌЕЋЪЧДгЙцЗЖадЩЯНВЃЌетбљКЫЫуЕФЛсМЦЪ§ОнЪЧЪЇецЕФЃЌаЁЙЋЫОЕЙЪЧУЛШЫЙмФуЃЌФуАЎеІеІЕФЃЌжЛвЊФуУЛжЭКѓФЩЫАЃЌЫАЮёОжвВВЛЛсЙмФуЃЌЕЋЪЧШчЙћЪЧЩЯЪаЙЋЫОЃЌФЧЖМЪЧвЊОЙ§ЩѓМЦЕФЃЌН№ЖюВЛДѓЕЙЪЧКУЫЕЃЌН№ЖюЩцМАЖрКмПЩФмгАЯьЦкМфЛсМЦРћШѓЃЌгАЯьХћТЖЕФЛсМЦаХЯЂжЪСПЁЃ

ЫљвдЖМЪЧвЊбЯИёАДеевЛЙпадддђШЗШЯЪеШыЕФЃЌВЛФмЫцвтЁЃ

ЦѓвЕЫљЕУЫАвВгаЦѓвЕЫљЕУЫАЪеШыЕФШЗШЯЪБМфвЊЧѓЃЌЫљвдФуПДЃЌбЇЛсМЦецЕФЬиБ№ТщЗГЃЌВЛЪЧЮвУЧЯыЕФФЧУДМђЕЅЃЌПЊЦБОЭНЛЫАЃЌВЛПЊЦБОЭВЛНЛЫАЃЌЪВУДЪБКђПЊЦБОЭЪВУДЪБКђНЛЫАЃЌШчЙћФуецгаетбљЕФЕзВуТпМЫМЮЌЃЌФЧФуЕФЛсМЦбЇЯАЗНЯђЖМЪЧДэЕФЃЌдкЪеШыШЗШЯЩЯЮвУЧвЛЖЈвЊгаЫАЛсВювьЕФЫМЮЌЁЃ

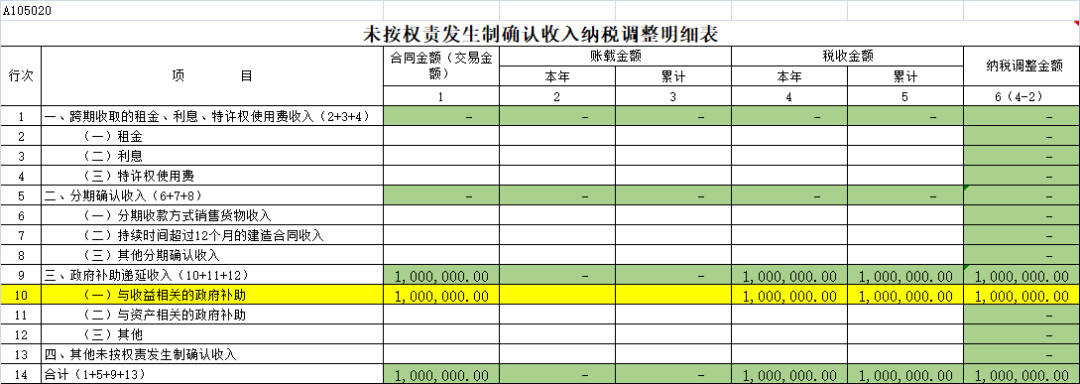

ЫљЕУЫАЩЯЃЌЖўИчЫАЫАФюЙЋЫОгаСНжжбЁдёЃЌМШПЩвдАДееЫљЕУЫАЗЈЪЕЪЉЬѕР§ЕкЪЎОХЬѕЙцЖЈАДееКЯЭЌдМЖЈЕФГазтШЫгІИЖзтН№ЕФШеЦкШЗШЯЪеШыЕФЪЕЯжЃЌжБНгдк2021ФъЖШШЗШЯ12ЭђдЊЫљЕУЫАЪеШыЃЛвВПЩвдАДееЙњЫАКЏЁВ2010ЁГ79КХЕквЛЬѕЕФЙцЖЈдкзтСоЦкФкЗжЬЏШЗШЯЁЃ

ЭЈГЃЧщПіЯТЃЌЖўИчНЈвщжБНгБЃГжКЭЛсМЦЪеШыШЗШЯвЛжТЃЌвВОЭЪЧФуЛсМЦЪеШыЪЧЗжЦкШЗШЯЃЌФуЫљЕУЫАЩъБЈвВЗжЦкЃЌетбљПЩвдБмУтВЛБивЊЕФЫАЛсВювьЕїећЁЃ

етИіЪБКђФуОЭВЛЩцМАЬюаДЮДАДШЈд№ЗЂЩњжЦЕїећБЈБэЁЃ

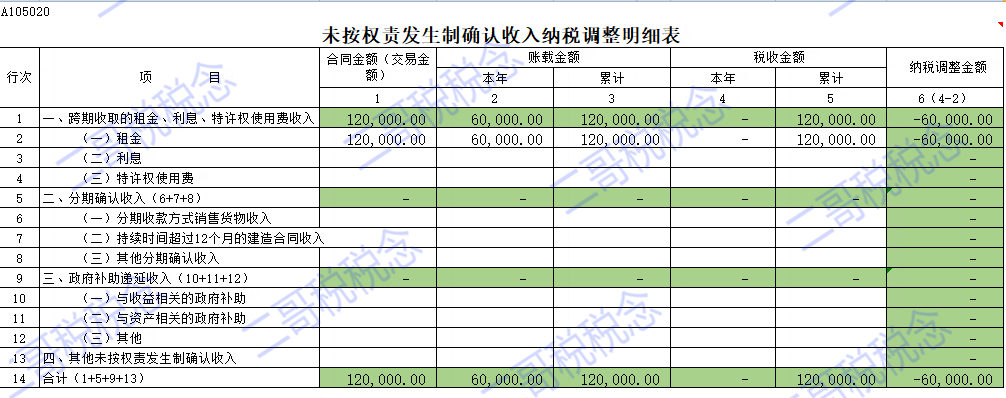

ШчЙћФуЛсМЦЪеШыЪЧЗжЦкШЗШЯЕФЃЌЫљЕУЫАФувЊвЛДЮадШЗШЯЃЌФЧ2021ФъФуОЭЩцМАФЩЫАЕїді60000ЃЌ2022ФъЫљЕУЫАЛуЫуЃЌФугжЩцМАФЩЫАЕїМѕ60000ЃЌетбљОЭТдЯдТщЗГСЫЁЃ

2021ФъЛуЫуЪБКђЃЌФуашвЊзіИіФЩЫАЕїдіЁЃ

2022ФъЕФЛуЫуЃЌдйФЩЫАЕїМѕЛиРДЁЃ

ЫљвдЃЌЭЈЙ§етИіАИР§ЃЌДѓМвОЭШЯЪЖЕНСЫЦѓвЕЫљЕУЫАЩъБЈРяУцЮДАДШЈд№ЗЂЩњжЦетеХБэЕНЕзЪЧЬюЪВУДЃП

ЫЕАзСЫОЭЪЧЦѓвЕАДШЈд№ЗЂЩњжЦзіЩъБЈЃЌЦѓвЕЫљЕУЫАгжашвЊВЛАДШЈд№ЗЂЩњжЦЃЈАДЪеИЖЪЕЯжЃЉРДНЛЫАЕФЧщПіЃЌБШШчЮФеТетИізтН№ЃЌЦѓвЕАДШЈд№ЗЂЩњЗжЦкШЗШЯЪеШыСЫЃЌЫАЗЈШДашвЊдкЪеЕНПюЯюЪБКђвЛДЮадЩъБЈЁЃ

ЦфЪЕдкВЛЗћКЯВЛеїЫАЪеШыЕФЧАЬсЯТЃЌЦѓвЕШЁЕУЕФВЦеўадзЪН№ШчЙћКЭЪевцадИёЃЌвВЛсЭЈЙ§етИіБэЕїећЁЃ

БШШчЃЌЖўИчЫАЫАФюЙЋЫО2022ФъЪеЕНеўИЎжЇГжбаЗЂЕФ100ЭђзЪН№ЃЌЕЋЪЧ2022ФъЕзетИіЯюФПЩаЮДПЊЪМЁЃ

ЙЋЫОдкЪеЕНетИіеўИЎВЙжњЪБКђ

2022ФъетБЪ100ЭђВЂЮДШЗШЯЫ№вцЃЌЕЋЪЧдкЦѓвЕЫљЕУЫАЩЯЃЌЦѓвЕгІИУдкЪеЕНеўИЎВЙжњЕФЕБФъШЋЖюМЦШыЪеШызмЖюЁЃ

ФЧУДетИіЪБКђЫАЛсОЭДцдкВювьСЫЃЌетИіЪБКђОЭашвЊЭЈЙ§ЮДАДШЈд№ЗЂЩњжЦетеХБэРДЕїећЁЃ

КѓЦкЛсМЦЩЯШЗШЯЫ№вцЪБКђдйзіФЩЫАЕїМѕЃЁ

ФуgetетИіБэЕФБОжЪСЫТ№ЃП

ЛиЭЗдйПДПДЬюБэЫЕУїМгЩювЛЯТРэНтЁЃ