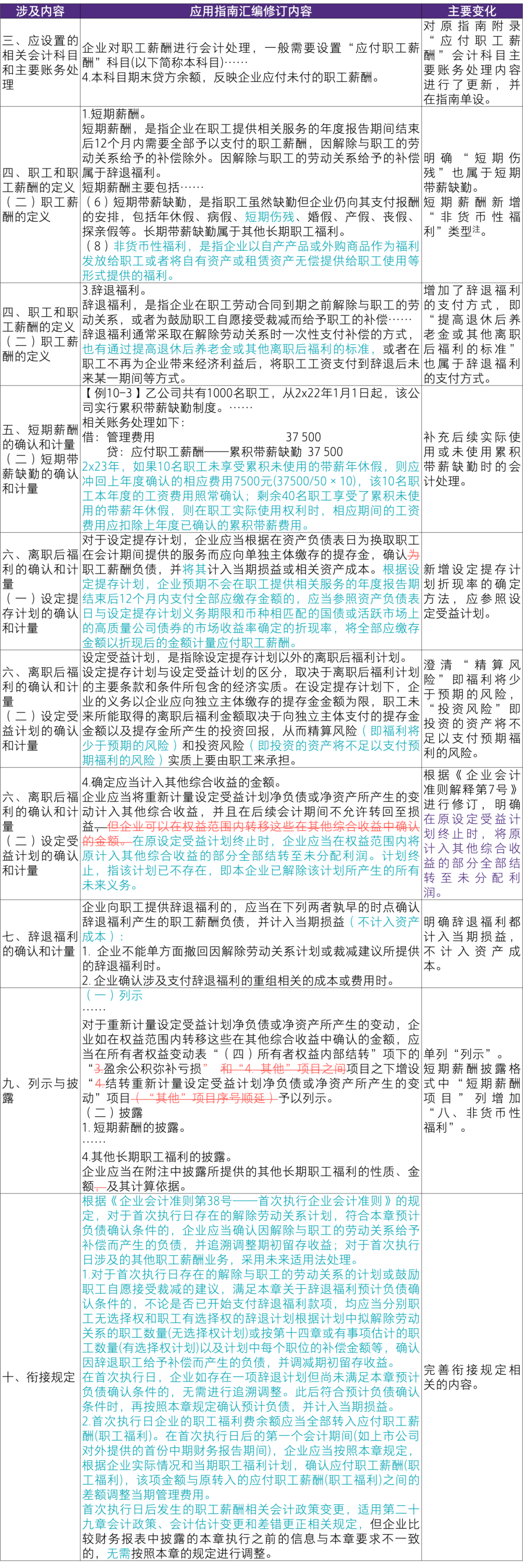

2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第十章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

第十章 职工薪酬

注:《关于严格执行企业会计准则 切实做好企业2021年年报工作的通知》(财会〔2021〕32号)规定:企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿,符合负债定义和确认条件的,应当按照《企业会计准则第9号——职工薪酬》(财会〔2014〕8号)确认为应付职工薪酬。