2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第十五章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

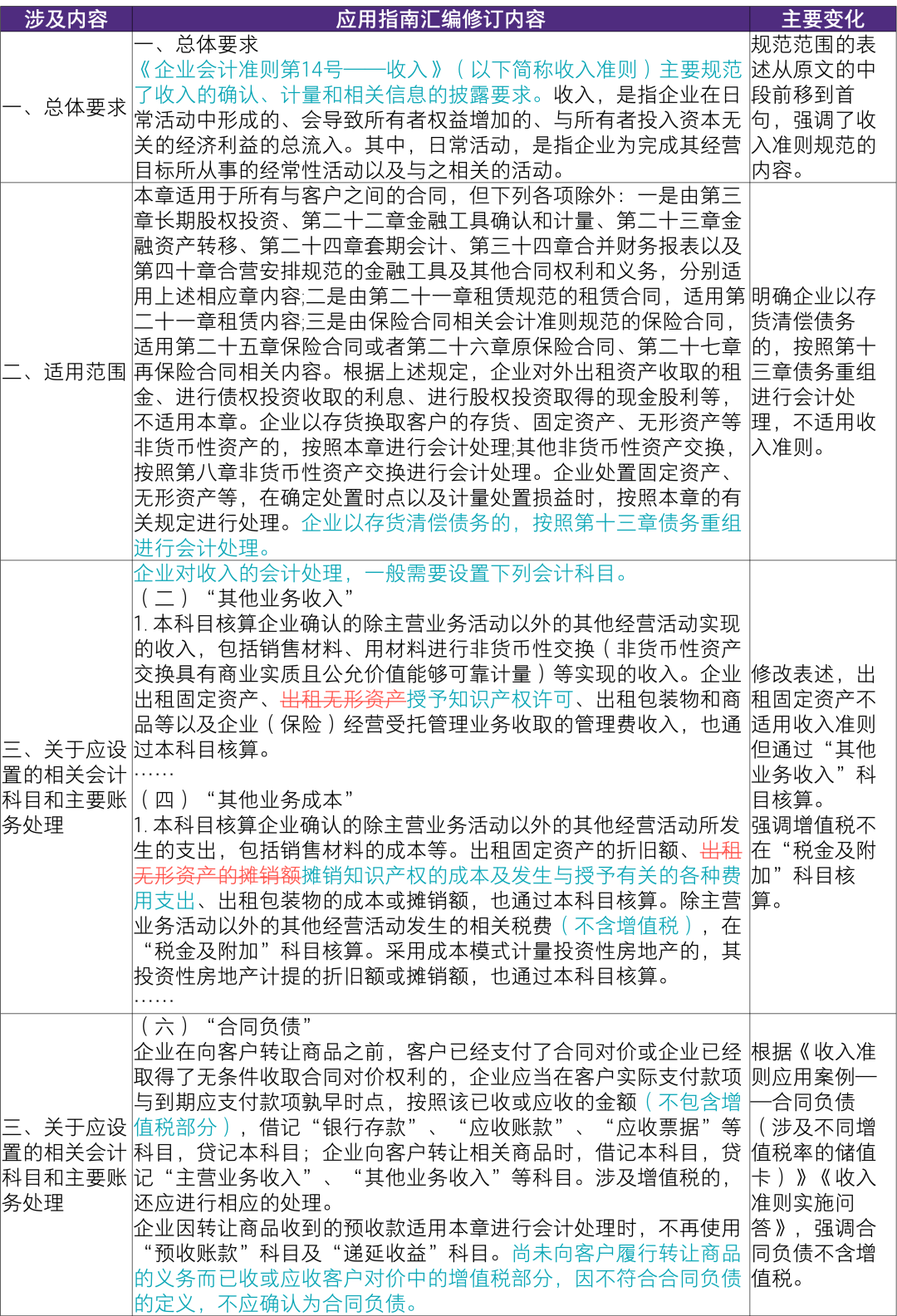

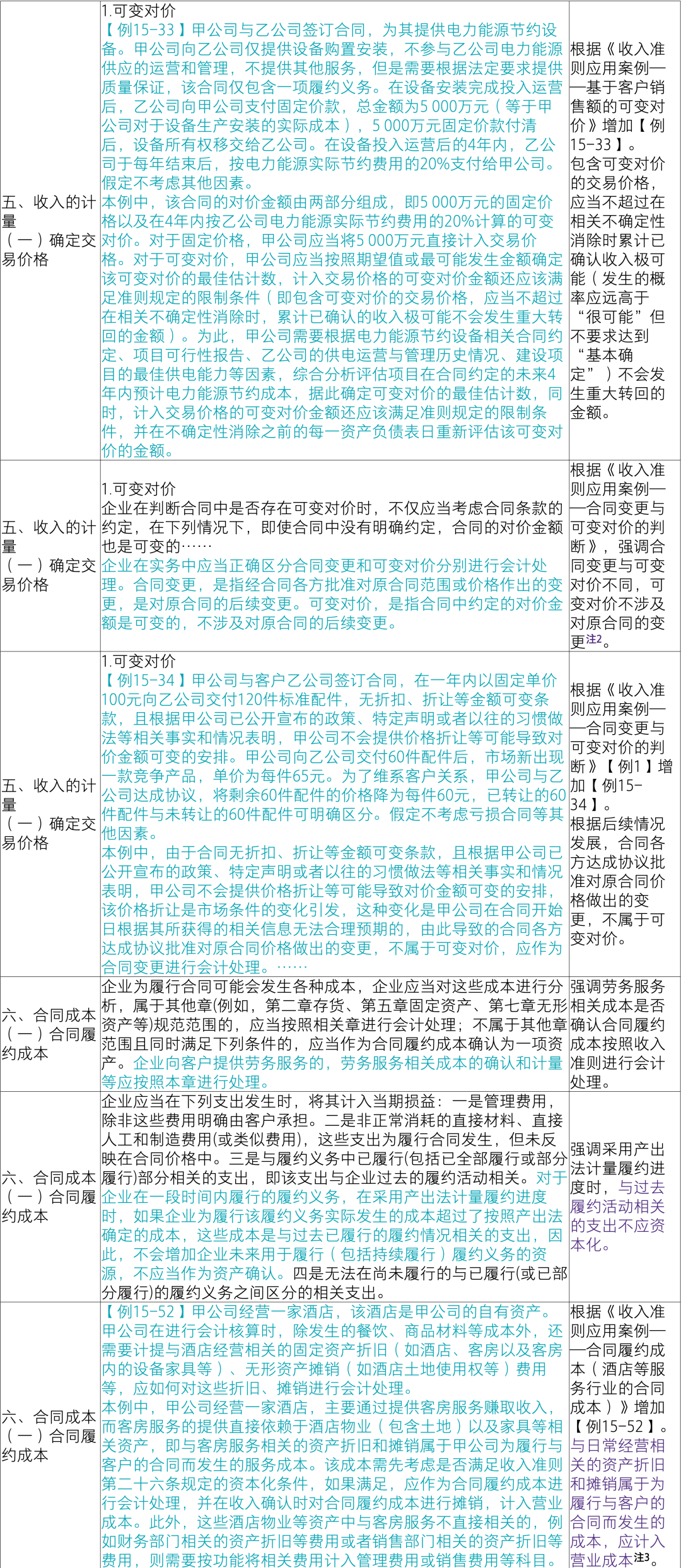

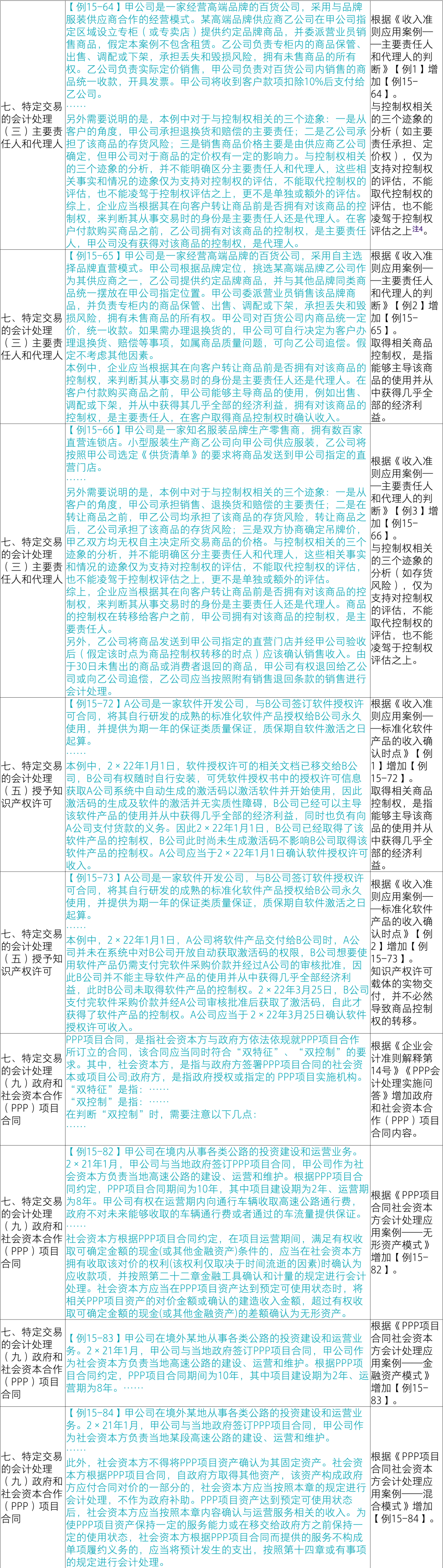

第十五章 收入

注1:根据《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》(财会〔2023〕29号),企业不得通过随意调整收入确认方法提早、推迟确认收入或平滑业绩。例如,房地产企业预售商品房业务在我国法律法规环境下通常不符合时段法收入确认条件,应当按照时点法(通常为交付商品房时)确认收入。

注2:根据《收入准则实施问答》、关于严格执行企业会计准则 切实做好企业2021年年报工作的通知(财会〔2021〕32号)和《关于严格执行企业会计准则 切实做好企业2022年年报工作的通知》(财会〔2022〕32号),企业在销售商品时给予客户的现金折扣,应当按照收入准则中关于可变对价的相关规定进行会计处理,不应作为财务费用列示。

注3:根据《关于严格执行企业会计准则 切实做好企业2022年年报工作的通知》(财会〔2022〕32号),企业应当按照固定资产准则、无形资产准则等相关规定,在停工停产期间继续计提固定资产折旧和无形资产摊销,并根据用途计入相关资产的成本或当期损益。例如,企业因需求不足而停产或因事故而停工检修等,相关生产设备应当继续计提折旧,并计入营业成本。

注4:根据《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》(财会〔2023〕29号),取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。部分行业如贸易、百货、电商、来料加工、广告营销等应对此予以特别关注,应当结合业务商业模式等相关事实和情况,严格按照收入准则的相关规定进行判断和会计处理。

注5:根据《增值税会计处理规定》(财会〔2016〕22号),“应交税费——待转销项税额”等科目期末贷方余额应根据情况,在资产负债表中的“其他流动负债”或“其他非流动负债”项目列示。

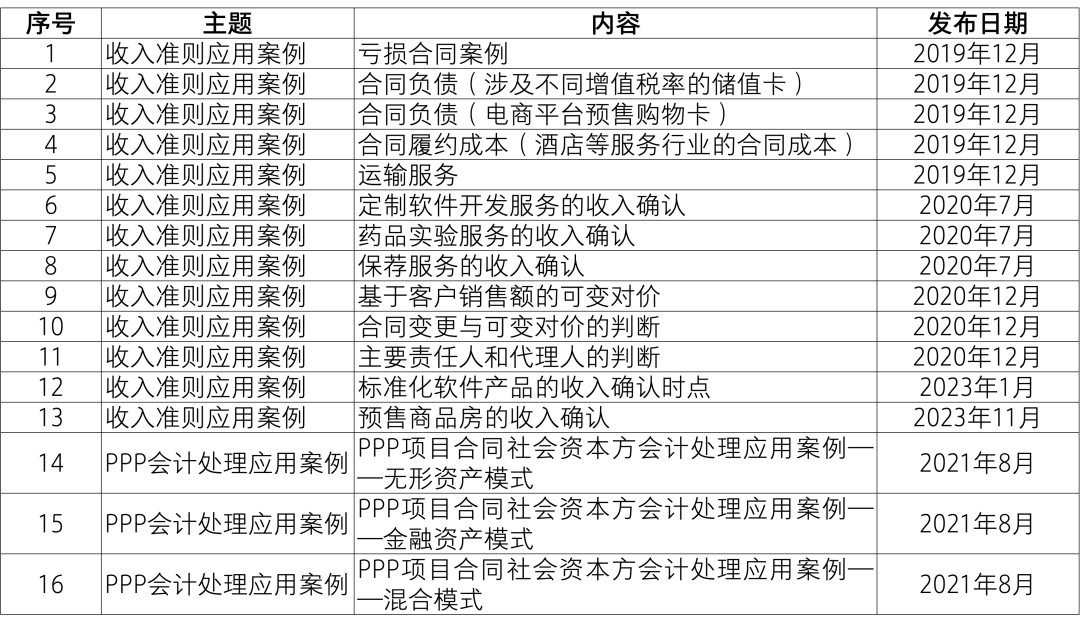

附录-财政部发布的收入准则应用案例清单

注:《企业会计准则应用指南汇编2024》第十五章共有95个示例,此前《企业会计准则第14号——收入》应用指南(2018)共有73个示例。

注:本专题是致同对准则的理解,实务中应以监管要求为准。《致同研究之会计准则系列》不应视为专业建议。未征得具体专业意见之前,不应依据本系列专题所述内容采取或不采取任何行动。