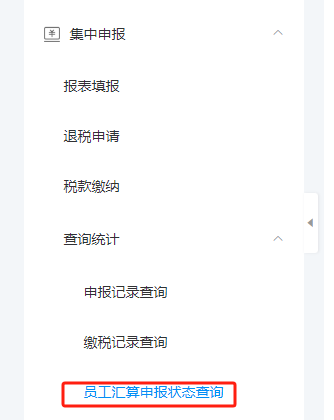

КмЗНБуЃЁвЛМќВщбЏШЋЬхдБЙЄИіЫАЛуЫузДЬЌ

дѕУДВщбЏдБЙЄЪЧЗёНјааИіШЫЫљЕУзлКЯЫљЕУЛуЫуЪЧЗёНјааЃП

здШЛШЫЕчзгЫАЮёОждіМгСЫвЛИіаТЙІФмЃЌПЩвдвЛМќВщбЏЁЃ

2ЁЂЕуЛїЕЅЮЛАьЫАЃЈШчЙћУЛгаЕЅЮЛАьЫАШыПкЃЌОЭЫЕУїФуЛЙУЛгаАѓЖЈЕЅЮЛАьЫАШЈЯоЃЉ

3ЁЂЕуЛїзѓЯТНЧдБЙЄЛуЫуЩъБЈзДЬЌВщбЏЃЈвдЧАЪЧУЛгаПЊЭЈетИіЭЈЕРЕФЃЉ

4ЁЂЕуЛїКѓжБНгПЩвдеЙЪОЫљгадБЙЄЩъБЈзДЬЌЃЌШчЙћдБЙЄНЯЖрЃЌПЩвджБНгЕМГіУїЯИЁЃ

ФФаЉШЫВЛашвЊзізлКЯЫљЕУЛуЫуЧхНЩФиЃП

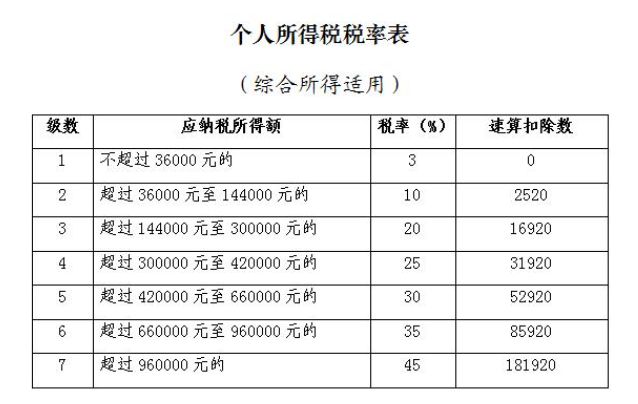

етМИЕуОпЬхЕФНтЪЭЃЌЖўИчДгзлКЯЫљЕУМЦЫуЙЋЪНЮЊГіЗЂЕуЃЌдйИјДѓМвзмНсвЛЯТЁЃ

гІЭЫЛђгІВЙЫАЖю=[ЃЈзлКЯЫљЕУЪеШыЖю-60000дЊ-ЁАШ§ЯевЛН№ЁБЕШзЈЯюПлГ§-згХЎНЬг§ЕШзЈЯюИНМгПлГ§-вРЗЈШЗЖЈЕФЦфЫћПлГ§-ЗћКЯЬѕМўЕФЙЋвцДШЩЦЪТвЕОшдљЃЉЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§]-вбдЄНЩЫАЖю

ЩЯУцОЭЪЧЛуЫуЕФЙЋЪНЃЌетИіЙЋЪНЧАУцОЭЪЧзлКЯЫљЕУЕФМЦЫАЙЋЪНЃЌПкОЖЕБШЛЪЧАДФъРДЕФЃЌАДФъЫуГігІНЛИіЫАКѓМѕШЅЦНЪБПлНЩвхЮёШЫвбОПлНЩЕФОЭЪЧгІЭЫЛђепгІВЙЕФЫАЖюЁЃ

ЮвУЧЯШРДУїШЗвЛЯТЙЋЪНжазЈвЕЪѕгяЕФПкОЖЮЪЬт

ОЭЪЧжИЕФЫФЯюзлКЯЫљЕУЕФЪеШыЖюЃЌЙЄзЪаНН№ЁЂРЭЮёБЈГъЁЂЬиаэШЈЪЙгУЗбЁЂИхГъЁЃ

1ЁЂЙЄзЪзЪаНН№ЕФЪеШыЖю=ЙЄзЪЪеШы

2ЁЂРЭЮёБЈГъЪеШыЖю=РЭЮёБЈГъЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖю

3ЁЂЬиаэШЈЪЙгУЗбЪеШыЖю=ЬиаэШЈЪЙгУЗбЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУКѓЕФгрЖю

4ЁЂИхГъЪеШыЖю=ИхГъЪеШыМѕГ§АйЗжжЎЖўЪЎЕФЗбгУдйМѕАДАйЗжжЎЦпЪЎМЦЫуЁЃ

ФЩЫАШЫЭЌбљШЁЕУ10000ЕФЪеШыЃЌВЛЭЌЕФЫљЕУЃЌзюКѓМЦШыЪеШыЖюЕФЪЧВЛЭЌЕФЁЃ

РЭЮёБЈГъЪеШыЖю=10000*ЃЈ1-20%ЃЉ

ЬиаэШЈЪЙгУЗбЪеШыЖю=10000*ЃЈ1-20%ЃЉ

ИхГъЪеШыЖю=10000*ЃЈ1-20%ЃЉ*70%

АќРЈОгУёИіШЫАДееЙњМвЙцЖЈЕФЗЖЮЇКЭБъзМНЩФЩЕФЛљБОбјРЯБЃЯеЁЂЛљБОвНСЦБЃЯеЁЂЪЇвЕБЃЯеЕШЩчЛсБЃЯеЗбКЭзЁЗПЙЋЛ§Н№ЕШ

АќРЈзгХЎНЬг§ЁЂМЬајНЬг§ЁЂДѓВЁвНСЦЁЂзЁЗПДћПюРћЯЂЛђепзЁЗПзтН№ЁЂЩФбјРЯШЫЕШжЇГі

АќРЈИіШЫНЩИЖЗћКЯЙњМвЙцЖЈЕФЦѓвЕФъН№ЁЂжАвЕФъН№ЃЌИіШЫЙКТђЗћКЯЙњМвЙцЖЈЕФЩЬвЕНЁПЕБЃЯеЁЂЫАЪеЕнбгаЭЩЬвЕбјРЯБЃЯеЕФжЇГіЃЌИіШЫбјРЯН№вдМАЙњЮёдКЙцЖЈПЩвдПлГ§ЕФЦфЫћЯюФПЁЃ

УїШЗСЫЙЋЪНжаЕФЪѕгяМАЦфПкОЖЃЌНгЯТРДЖўИчОЭКЭДѓМвбЇЯАвЛЯТЃЌдѕУДДгЙЋЪНГіЗЂХаЖЯЪЧЗёгІИУНјааЛуЫуЁЃ

[ЃЈзлКЯЫљЕУЪеШыЖю-60000дЊ-ЁАШ§ЯевЛН№ЁБЕШзЈЯюПлГ§-згХЎНЬг§ЕШзЈЯюИНМгПлГ§-вРЗЈШЗЖЈЕФЦфЫћПлГ§-ОшдљЃЉЁСЪЪгУЫАТЪ-ЫйЫуПлГ§Ъ§]-вбдЄНЩЫАЖюжЛгаШ§ИіНсЙћЁЃ

МЧзЁвЛОфЛАЃЌЕШгк0ВЛЛуЫуЃЌДѓгкЛђаЁгк0Г§ЛэУтЧщПіЭтЖМашвЊНјааЛуЫуЧхНЩЁЃЛЛжжЫЕЗЈОЭЪЧЗВЪЧЩцМАЭЫЫАЛђепВЙЫАЃЌГ§ИіБ№ЛэУтЧщПіЭтЃЌЖМашвЊНјааЛуЫуЧщПіЁЃ

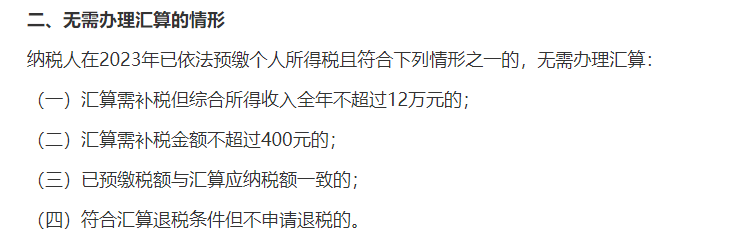

ФЧУДНгЯТРДОЭЪЧПДПДФЧаЉЧщПіЪЧЛэУтЕФЁЃ

1ЁЂЩцМАЭЫЫАЃЌФуВЛЯыЭЫЃЌЕБШЛОЭПЩвдВЛЛуЫуЁЃ

2ЁЂЩцМАВЙЫАЃЌШчЙћФуШЋФъЪеШыВЛГЌЙ§12ЭђЃЌВЛЙмФуВЙЖрЩйЖМВЛгУЛуЫуЁЃЃЈзЂвтетРяЕФЪеШыПкОЖЃЌОпЬхПДЮФеТПЊЭЗЃЉ

3ЁЂЩцМАВЙЫАЃЌШчЙћФуВЙЫАВЛГЌЙ§400дЊЃЌВЛЙмФуЪеШыЖрЩйЖМВЛгУЛуЫуЁЃ

ЫљвдШчЙћЮЪФФаЉШЫашвЊЛуЫуЃЌЦфЪЕОЭПЩвдМђЕЅЕФетбљЛиД№ЁЃ

ЗВЪЧЩцМАВЙЫАЛђепЭЫЫАЕФЖМашвЊЛуЫуЃЌЕЋЪЧФуЪЧЭСКРЃЌВЛЯыЭЫФЧОЭВЛашвЊЃЌФуашвЊВЙЫАЕЋЪЧФуЪеШыЬЋЕЭЃЈЕЭгк12ЭђЃЉЃЌЛђепВЙЫАЖюЖШЬЋаЁЃЈаЁгк400ЃЉЃЌвВЪЧВЛашвЊЛуЫуЁЃ