关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

税务风险

税收征收管理

江苏国税

江苏地税

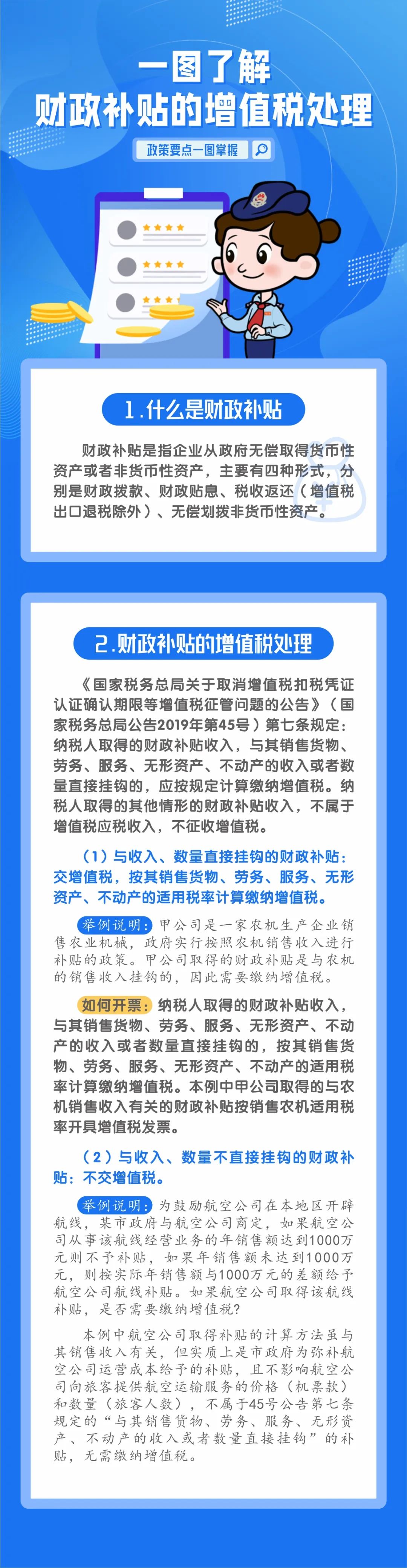

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

综合

基金、费

增值税

位置:

网站首页

>

税务风险

>

增值税

1olz83qy5qn0u,1wl07oav1q5hh

某经贸公司收到与销售货物数量直接挂钩的财政补贴未计征增值税被稽查!

发布时间:2024-07-30

来源:一品税悦

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

行政处罚决定书文号

佳税稽三罚(2024)*号

违法行为类型

*经贸有限公司-发票违法

违法事实

(一)增值税

1、收到与销售货物数量直接挂钩的财政补贴未计征增值税 你单位2022-2023年供暖季销售黑龙江省内煤炭8,932.44吨,补贴标准50元/吨(含税),收到政府补贴金额446,622元(含税)。此项补贴为*市政府关于2022-2023年供暖季进口俄罗斯煤炭补贴资金,该项收入为与销售货物数量直接挂钩的财政补贴,应计征增值税。你单位2023年12月属期少计提增值税

销项税额

51,381.29元。因2023年12月属期增值税

期末留抵税额

1,687,977.24元,调减后期末留抵税额为1,636,595.95元。

2、煤炭货权转移少计增值税 你单位2024年2月偿还*贸易有限公司的借款,按照含税单价684元/吨,将19,179.8吨煤炭货权转移给*贸易有限公司,货款金额13,118,983.20元(含税),2024年2月少计提增值税销项税额1,509,263.55元。你单位2024年2月调减后留抵税额1,301,485.45元,2024年2月应补缴增值税207,778.10元。根据《中华人民共和国增值税暂行条例》第一条之规定、根据《

中华人民共和国增值税暂行条例实施细则

》第三条之规定、根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第一条之规定、根据《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(税总发〔2019〕45号)第七条之规定,你单位应补缴2024年2月增值税207,778.10元。

(二)城市维护建设税

因你单位应补缴增值税,据此计算应补缴的城市维护建设税。根据《中华人民共和国城市维护建设税法》(中华人民共和国主席令第五十一号)第一条、第二条、第四条之规定、根据《黑龙江省财政厅 国家税务总局黑龙江省税务局关于实施小微企业六税两费减免政策的公告》(黑龙江省财政厅 国家税务总局黑龙江省税务局公告2022年第2号)第一条之规定,你单位应补缴2024年2月城市维护建设税7,272.23元。

(三)印花税

你单位2022年签订煤炭购入合同2份、销售合同1份,买卖合同金额合计2,193,638.44元;煤炭仓储合同1份,仓储合同金额83,720元。2023年签订煤炭购入合同27份,销售合同32份,买卖合同金额合计188,344,977元;

处罚依据 《中华人民共和国税收征收管理法》第六十三条“纳税人伪造、变造、隐匿、擅自销毁账簿、记帐凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”之规定、参照《

东北区域税务行政处罚裁量基准

》(国家税务总局辽宁省税务局 国家税务总局吉林省税务局 国家税务总局黑龙江省税务局 国家税务总局大连市税务局公告2023年第2号)序号17“伪造、变造、隐匿、擅自销毁账簿、记帐凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的:(一)五年内首次因偷税被税务机关处罚,并能够配合税务机关检查的,处不缴或者少缴的税款百分之五十的罚款;(二)五年内二次以上因偷税被税务机关处罚,并能够配合税务机关检查的,处不缴或者少缴的税款百分之五十以上(不含)一倍以下的罚款;(三)不配合税务机关检查,或者有其他严重情节的,处不缴或者少缴的税款一倍以上(不含)五倍以下的罚款。”之规定

处罚类别 罚款

处罚内容 对你单位少计煤炭收入、不申报印花税定性为偷税,对你单位处不缴或者少缴的增值税、城市维护建设税、印花税税款合计243,699.23元50%的罚款,即罚款121,849.62元。

罚款金额(万元) 12.184962

没收违法所得没收非法财物的金额(万元) 无

暂扣或吊销证照名称及编号 无

处罚决定日期 2024-06-14

处罚有效期 2024-06-14

公示截止期 2027-06-14

处罚机关 国家税务总局佳木斯市税务局第三稽查局

小编补充:

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047