发布时间:2024-07-02 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

国家税务总局公告2021年第8号第三条规定,对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

也就是有了这条规定,个人代开运输费发票,一方面税务局也不扣个税,支付方也没有代扣代缴义务,企业和个人应该都是乐于接受的。

1、经营所得个人所得税自行申报,是不是企业就不需要代扣代缴了?

2、个人自行申报,怎么报?作为支付方企业有没有啥风险?

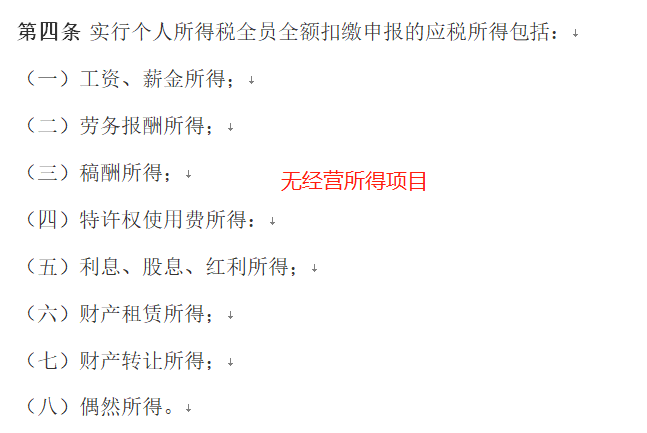

除了经营所得,其余的八个都是纳入全员全额扣缴申报的!

所谓全员,是指全部人员,即扣缴义务人应向主管税务机关申报其支付所得的所有人员信息,既要包括单位员工,也要包括非员工。

所谓全额,是指全部金额,即扣缴义务人应向主管税务机关申报其支付的所有金额的人员信息,既要包括金额超过税法规定的扣除费用标准而有税款的人员,也要包括金额未超过税法规定扣除费用标准而无税款的人员。

所以,大家在日常工作中收到自然人代开的发票,除了经营所得的,税务局都不扣个人所得,而是要求由支付方在支付的时候做代扣代缴申报。

但是对于经营所得,按照税法的规定,支付方是没有代扣代缴义务的,理论上都是由纳税人自行缴纳。

那么很明显,运输发票这张发票,是经营所得,国家税务总局公告2021年第8号也规定了按经营所得自行申报。

所以其不需要在代扣代缴个人所得税,直接凭发票入账即可。

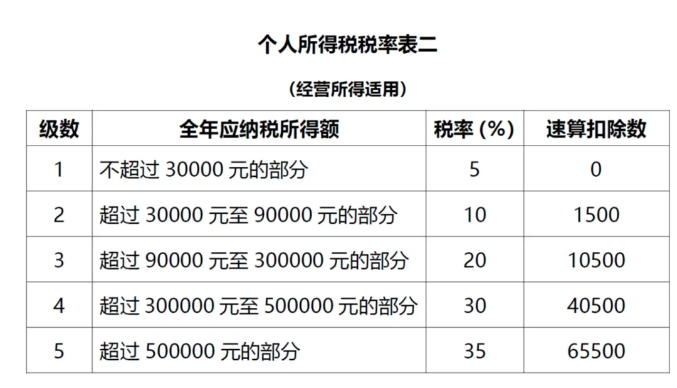

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

经营所得都是以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

对于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人,这些人来说,他们取得的收入一般都由注册的个体户、个人独资企业的财务人员代为申报了(具体来说季度在自然人税收系统上申报)

但是对于其他从事生产、经营活动的个人取得经营所得,这里就是指的文件中临时从事生产、经营的零散税收纳税人,这类纳税人没有成立个体户或者个人独资企业。

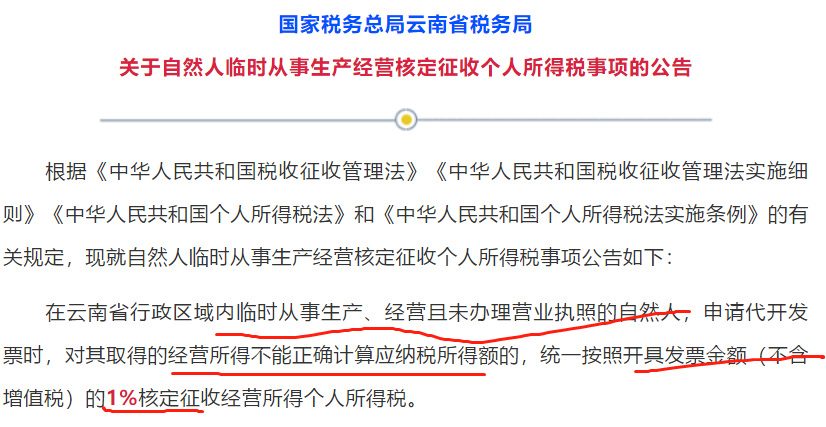

而自然人从事生产经营活动根本不具备查账征收条件的,按照《实施条例》要求“从事生产、经营的纳税义务人未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定其应纳税所得额。”

所以日常实践中,税务局一般会在代开发票环节核定征收其个人所得税。

所以,正常情况下,如果自然人代开发票,如果属于经营所得,一般税务局都是核定征收了个人所得税,也不需要自行申报。

在核定征收情况下,一般征收多少,备注栏都会注明个人所得税税额,也有完税证明可以查看。

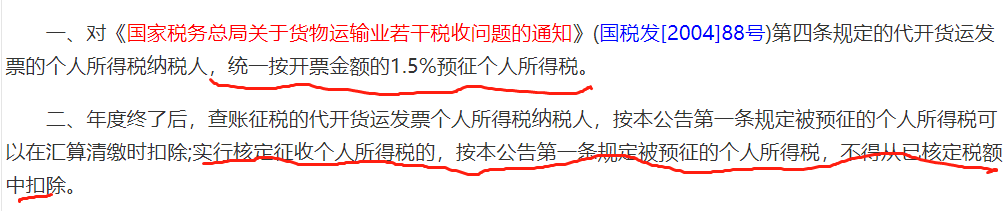

对于货运运输经营所得来说,之前有一个专门文件规定国家税务总局公告2011年第44号 。

简单的说,就是之前自然人其实也是核定收了1.5%就完事了。

国家税务总局公告2021年第8号废除了这个规定,重新规定,个人申请代开货物运输业增值税发票时,税务机关不再预征个人所得税,而是由纳税人依法自行申报缴纳。

所以纳税人应该登录自然人电子税务局,填写a表和b表自行申报。

所以,取得这种收入你得自行申报,代开发票时候税务不给你核定。