我公司购进农产品并对外销售,企业所得税是否有税收优惠?

解答:

依照《国家税务总局关于实施农 林 牧渔业项目企业所得税优惠问题的公告》(国家税务总局公告 2011 年第 48 号) 规定:“十、企业购买农产品后直接进行销售的贸易活动产生的所得,不能享受农、林、牧、渔业项目的税收优惠政策。”

但是,如果购进农产品后进行初加工的,满足《企业所得税法实施条例》第八十六条规定的“农产品初加工”,以及在《财政部 国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税[2008]149号)和《财政部 国家税务总局关于享受企业所得税优惠的农产品初加工有关范围的补充通知》(财税[2011]26号)规定的农产品初加工范围内的,就可以按规定享受企业所得税免征的优惠政策。

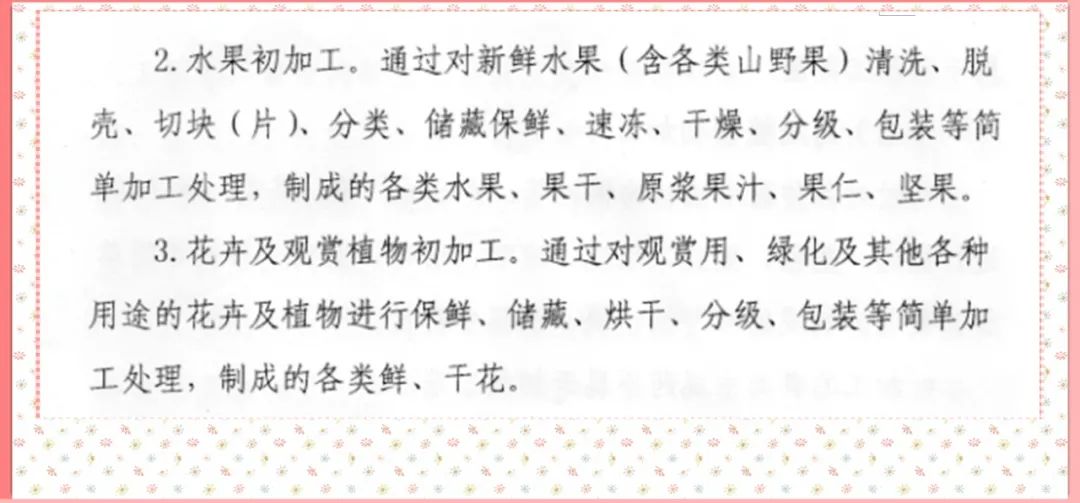

比如,在农产品初加工目录中,有如下一段:“2.水果初加工。通过对新鲜水果(含各类山野果)清洗、脱壳、切块(片)、分类、储藏保鲜、速冻、干燥、分级、包装等简单加工处理,制成的各类水果、果干、原浆果汁、果仁、坚果。”

如果企业从事的水果贩运业务,从农户或农场统一购进的水果,然后进行清洗、分级、包装等,就满足了上述的“水果初加工”,该企业就可以享受农产品初加工免征企业所得税的优惠政策。