很多企业每年会安排员工参加体检,企业报销员工的体检费,是否按福利费处理?

税局明确:看情况。??

根据《企业会计准则》规定,职工福利费包括企业为职工卫生保健所发放的各项补贴和非货币性福利,包括提供给职工、职工配偶、子女、受赡养人等的福利。

企业报销员工的体检费,是否计入“福利费”,根据费用性质而定:

01

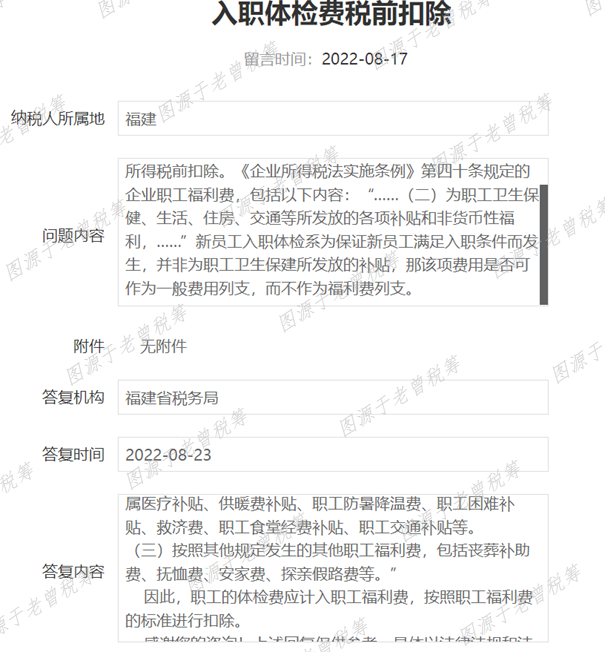

企业根据《职业病防治法》规定,对从事接触职业病危害作业的劳动者开展上岗前、在岗期间、离岗时和应急的职业健康检查、办理健康证做的职业健康体检等,不属于福利性质,属于劳动保护费,应计入“制造费用-劳动保护费”等。接触职业病危害作业的劳动者有专门规定,可以参考《职业病分类和目录》。

02

其他员工报销的体检费,包括新员工入职体检、员工家属的体检费,属于职工福利费的范畴,应计入“管理费用-职工福利费”等。

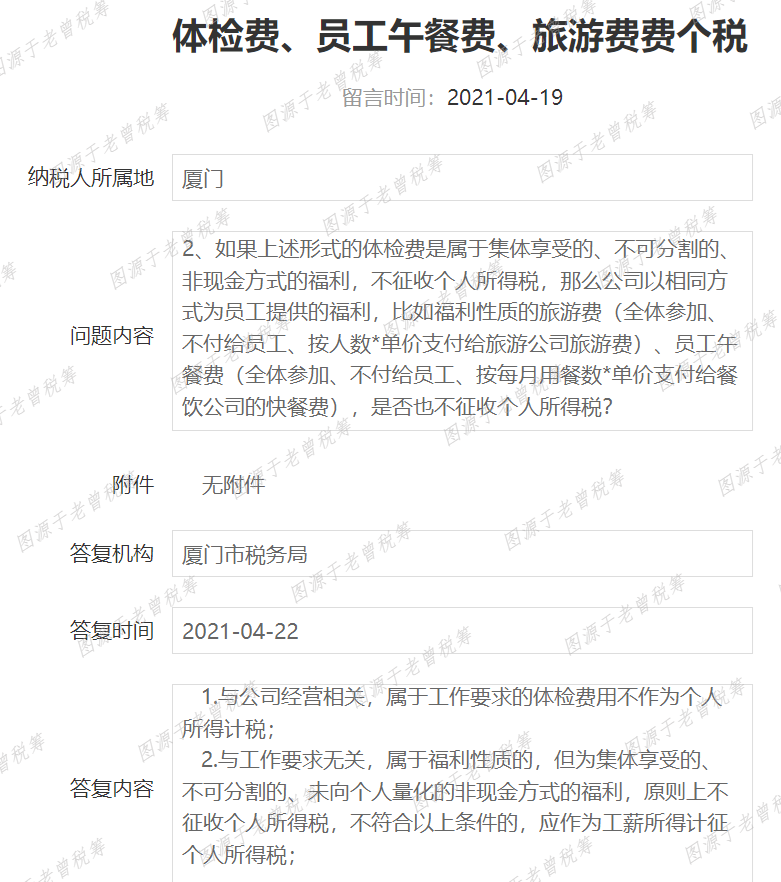

计入“劳动保护费”的体检费与公司经营相关,属于工作要求的体检费用,无需缴纳个人所得税。

其他属于福利性质的体检费,包括员工家属的体检费用,是个人因任职或者受雇取得的非现金福利,属于“工资、薪金所得”,需要并入员工当月工资扣缴个人所得税。

但如果企业统一和体检机构按体检项目打包整体结算,就属于“集体享受的、不可分割的、未向个人量化的非现金方式的福利”,原则上不征收个人所得税。