ЪЕЮёжаЃЌФФаЉЧщаЮашвЊдЄНЩдіжЕЫАЃПШчКЮдЄНЩЃПЪЧвРОнФФаЉеўВпЮФМўЃПаЁБрЪсРэСЫвдЯТашвЊдЄНЩдіжЕЫАЕФЮхжжЧщаЮЃЌЙЉДѓМвВЮПМЃЁ

ЬсЙЉНЈжўЗўЮё

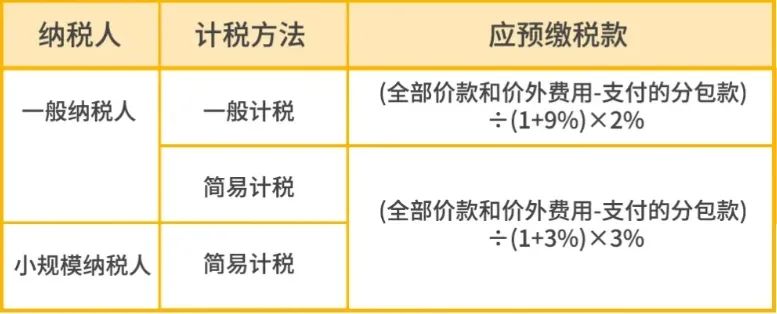

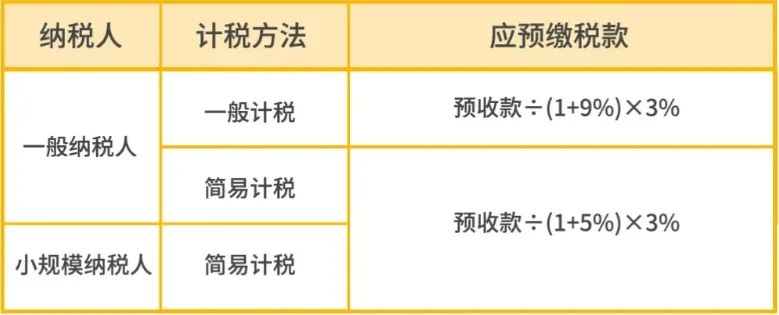

ЕЅЮЛКЭИіЬхЙЄЩЬЛЇПчЯи(ЪаЁЂЧј)ЬсЙЉНЈжўЗўЮёЃЌгІАДееЙцЖЈЕФМЦЫАЗНЗЈЃЌЯђНЈжўЗўЮёЗЂЩњЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

зЂвтЃКзд2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌАДееЯжааЙцЖЈгІЕБдЄНЩдіжЕЫАЫАПюЕФаЁЙцФЃФЩЫАШЫЃЌЗВдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЕФЃЌЕБЦкЮоашдЄНЩЫАПюЁЃдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюГЌЙ§10ЭђдЊЕФЃЌЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

ЦфЫћИіШЫПчЯи(ЪаЁЂЧј)ЬсЙЉНЈжўЗўЮёВЛЪЪгУИУЙцЖЈЁЃ

2.ЬсЙЉНЈжўЗўЮёШЁЕУдЄЪеПю

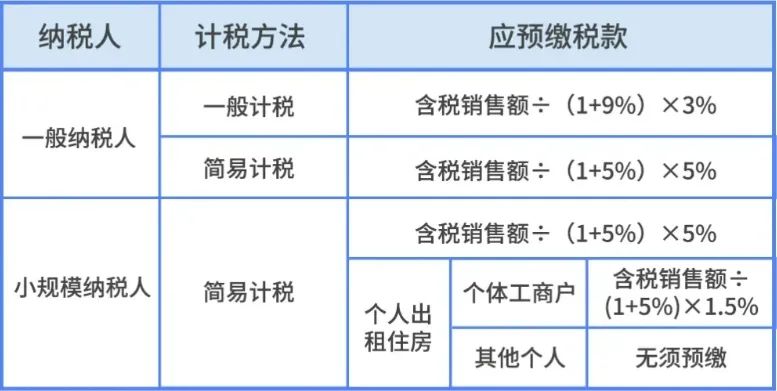

ФЩЫАШЫЬсЙЉНЈжўЗўЮёШЁЕУдЄЪеПюЃЌгІдкЪеЕНдЄЪеПюЪБдЄНЩдіжЕЫАЁЃ

ФЩЫАШЫЃЈВЛАќРЈЦфЫћИіШЫЃЉзЊШУВЛЖЏВњЃЌгІАДееЙцЖЈЕФМЦЫААьЗЈЃЌЯђВЛЖЏВњЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ФЩЫАШЫвдОгЊзтСоЗНЪНГізтЦфШЁЕУЕФВЛЖЏВњЃЌШєВЛЖЏВњЫљдкЕигыЛњЙЙЫљдкЕиВЛдкЭЌвЛЯи(ЪаЁЂЧј)ЕФЃЌФЩЫАШЫгІЯђВЛЖЏВњЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЃЛШєВЛЖЏВњЫљдкЕигыЛњЙЙЫљдкЕидкЭЌвЛЯи(ЪаЁЂЧј)ЕФЃЌФЩЫАШЫЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ФЩЫАШЫЬсЙЉЕРТЗЭЈааЗўЮёВЛЪЪгУИУЙцЖЈЁЃ

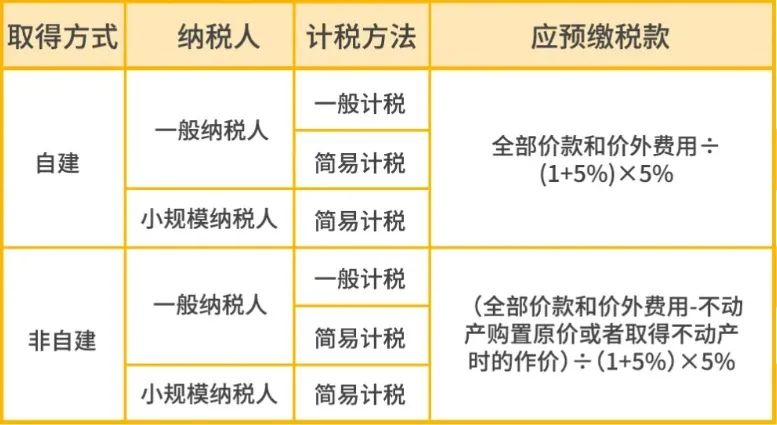

ЗПЕиВњПЊЗЂЦѓвЕЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФП

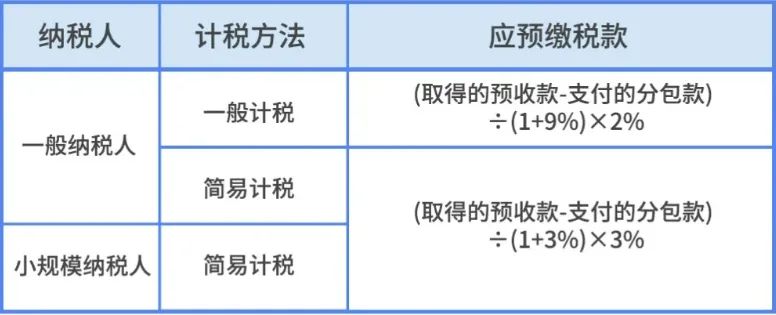

ЗПЕиВњПЊЗЂЦѓвЕжаЕФвЛАуФЩЫАШЫЁЂаЁЙцФЃФЩЫАШЫВЩШЁдЄЪеПюЗНЪНЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПЃЌгІдкЪеЕНдЄЪеПюЪБдЄНЩдіжЕЫАЁЃ

ИЈЕМЦквЛАуФЩЫАШЫдквЛИідТФкЖрДЮСьЙКзЈгУЗЂЦБ

еўВпвРОн

1.ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉ

2.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ФЩЫАШЫПчЯиЃЈЪаЁЂЧјЃЉЬсЙЉНЈжўЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк17КХЃЉ

3.ЁЖВЦеўВП ЫАЮёзмОжЙигкНЈжўЗўЮёЕШгЊИФдіЪдЕуеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ58КХЃЉ

4.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ФЩЫАШЫзЊШУВЛЖЏВњдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк14КХЃЉ

5.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ФЩЫАШЫЬсЙЉВЛЖЏВњОгЊзтСоЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк16КХЃЉ

6.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ЗПЕиВњПЊЗЂЦѓвЕЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк18КХЃЉ

7.ЁЖдіжЕЫАвЛАуФЩЫАШЫФЩЫАИЈЕМЦкЙмРэАьЗЈЁЗ(ЙњЫАЗЂ[2010]40КХ)