关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收协定

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

企业所得税

位置:

网站首页

>

实务研究

>

企业所得税

不想按实际利润预缴企业所得税,小心被预警

发布时间:2024-07-04

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

第一部分

我们知道,企业在一年中每个季度的利润总额可能是不均衡的。

有时候一年前面利润高,后两个季度又亏,如果前面多交了税,一方面资金占用多,另一方面年底汇算清缴还涉及退税。

怎么样做到合法合规的少预缴企业所得税?

有朋友就私下给二哥说,这个好办啊,预缴嘛,随便交多少就是了,反正等到汇算清缴再打总结,

于是乎他都是根据自己想预缴的数倒算一个利润总额,填写在申报表第3行申报。

切记,千万不要以为企业所得税年度可以汇算清缴,你季度预缴申报就任性而为!

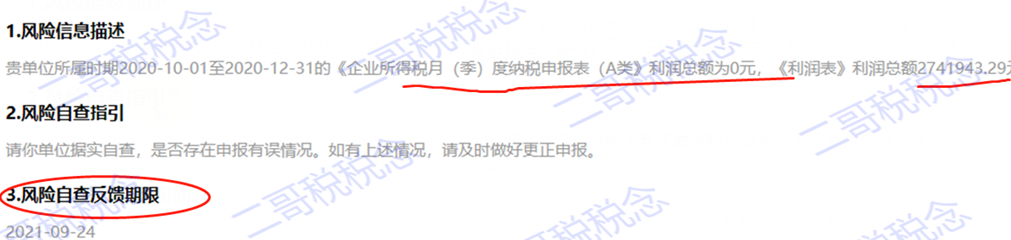

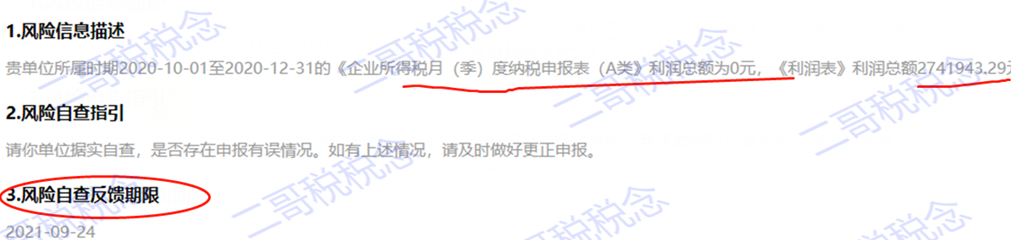

前不久,小A所在公司收到税务局电话,让书面说明企业季度的企业所得税申报表中的利润数据和报送的财务报表的数据为什么不一致。

小A也实诚,说不一致是因为他们想按照一定金额预缴企业所得税的,所以所得税申报表的利润总额都是倒算出来的。

原因就是公司本来全年预计是亏损,但是由于季度之间利润总额的不均衡,第一季度出现了盈利,

为了避免汇算清缴时候税款多交了后期退税麻烦,所以直接改了申报表的利润总额,免得汇算再退税。

小A觉得理由很合情合理,我最终没有少缴嘛,反正都是要汇算清缴的。但是最后,税务局还是按照公司季度实际利润让小A公司补了税而且还是收取了相应的滞纳金。

记住!你在季度预报企业所得税时候除了填写纳税申报表,还需要报送你的企业财务报表。

以查账征收、按会计准则核算的企业来说。

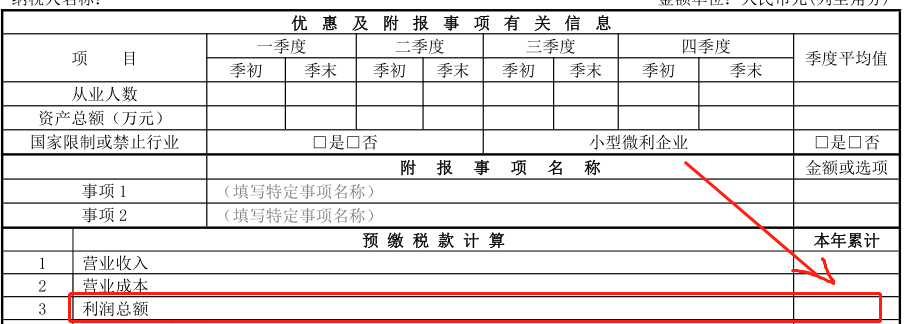

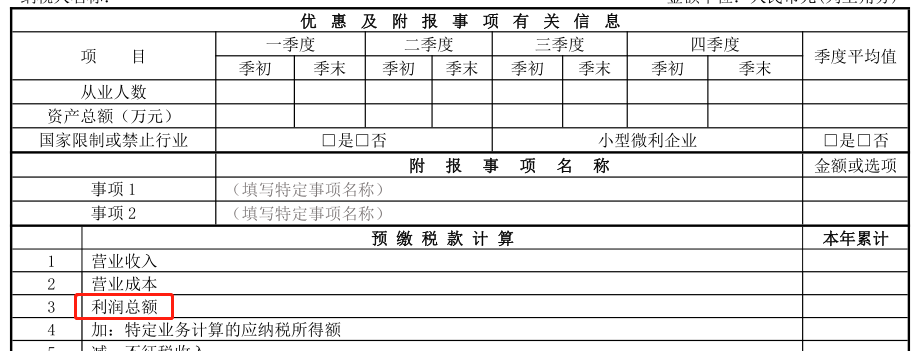

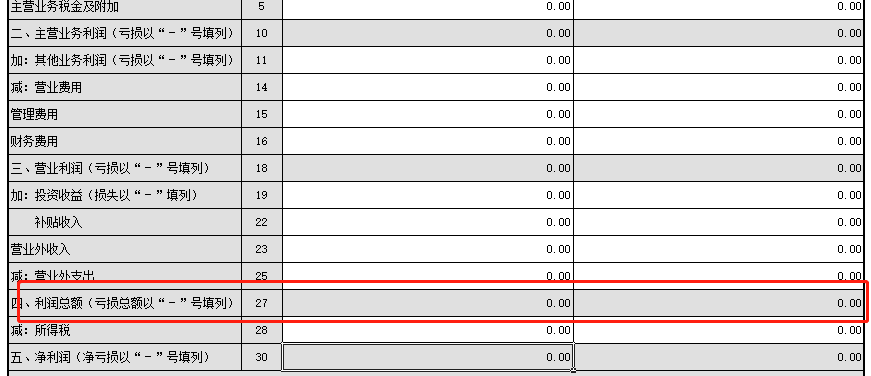

你报送的申报表格式是这样的

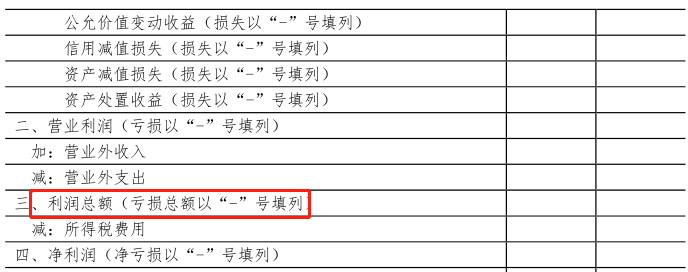

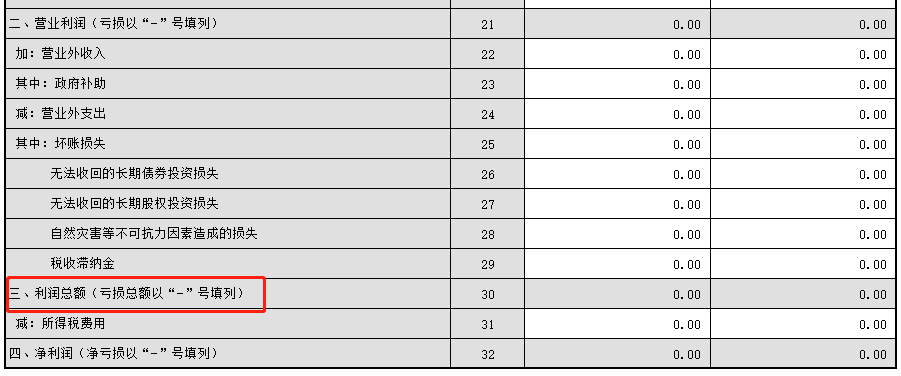

而你季度填写报送的财务报表利润表的格式是这样的

企业会计准则

小企业会计准则

企业会计制度

为什么把利润总额框出来?

其实这个就是问题的核心,按照预缴申报表填表说明,

申报表第3行利润总额是企业按照

会计核算制度

算出来的利润总额数,必须和财务报表利润总额保持一致。

而且申报表这个第3行可以直接填写,并不是由其他行填写后自动生产的。所有有些纳税人为了达到季度按照自己意图交税的目的,就倒算一个数据填上。

关键是财务报表自己也不注意

勾稽关系

,就如实点击报送了。

好了,税务局一接收到你的财务报表和所得税预缴申报表,风险预警一下就监控出来了,勾稽不一致,请书面说明原因,没有合理理由,那就按会计利润总额补税吧。

当然,现在电子税务局已经勾稽了财务报表和预缴申报表的逻辑关系,一般情况下预缴申报表的数据是和利润表保持一致的。

有些朋友为了少预缴企业所得税,就直接强行修改了申报的财务报表。

这种情况虽然表面上申报表和财务报表数据勾稽没问题,但是毕竟你少预缴了,还是存在潜在的风险。

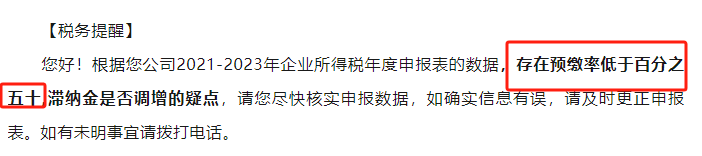

有朋友反馈他们收到21-23年的所得税预缴风险预警让核实说明,为什么预缴比例低于汇算总的所得税的50%。

大数据下,你顾得到顾不到那头,各种分析结果都让你解释,解释不清就修改申报表呗,滞纳金你得给。。

这个事情本来应该是怎样的呢?其实,企业所得税法是明确规定了企业预缴税款的方式的。

按照五十四条的规定,

「分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴

;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。预缴方法一经确定,该纳税年度内不得随意变更。」

而且国税函[2009]34号还对预缴进行了补充强调说明,「为确保税款足额及时入库,各级税务机关对纳入当地重点税源管理的企业,原则上应按照实际利润额预缴方法征收企业所得税。

各级税务机关根据企业上年度企业所得税预缴和汇算清缴情况,对全年企业所得税预缴税款占企业所得税应缴税款比例明显偏低的,要及时查明原因,调整预缴方法或预缴税额。」

「各级税务机关要处理好企业所得税预缴和汇算清缴税款入库的关系,原则上各地企业所得税年度预缴税款占当年企业所得税入库税款(预缴数+汇算清缴数)应不少于70%。」

预缴哪能随心所欲,借助金三的系统风险预警,后台把勾稽指标设置好,一旦你提交申报,系统就会自动分析逻辑关系,对于跳出的风险点,税务风险管理人员就会一个个排查落实,特别是在税务机关在年度预算入库收入未达标的时候,往往会特别关注这种少预缴的情况。

如果按小A的说法,反正都有汇算清缴,我平时就筹划着来缴纳,那么我告诉你,这本来是不符合规定的,弄不好还给安一个虚假申报的名头,而且在金三系统下这种很容易被揪出来,后果得不偿失。

第二部分

那有没有办法合法合规的少预缴点?

其思路无非就是两个

1、你把你财务报表利润实打实的就做低

2、财务报表利润无法调整下,在所得税预缴申报时候能不能做调减?

对于利润表利润总额实打实做低,其实你可以在准则允许的范围内采取一定的手段做一下企业的盈余管理,

比如季度该提的资产减值可以提一下(减值预缴时候不需要调增)

,全年的奖金能预提的可以预提一点(预提费用没有发票可以暂扣除),有些全年的费用按

权责发生制

可以做一定的暂估等等,这个就是根据你企业实际情况具体来操作了。

总之,

纳税申报都是需要在我们企业结账后出具的财务报表的基础上进行处理。

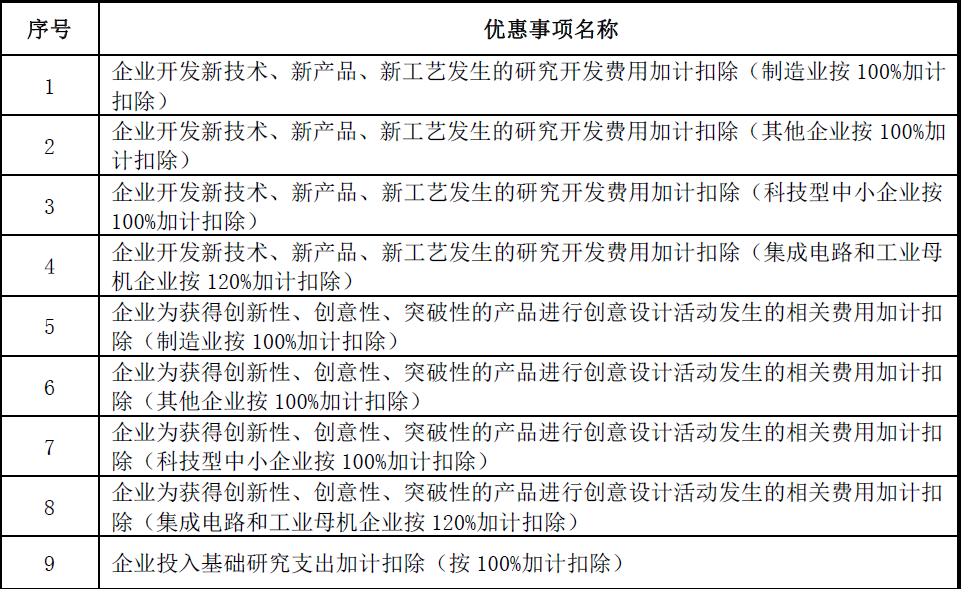

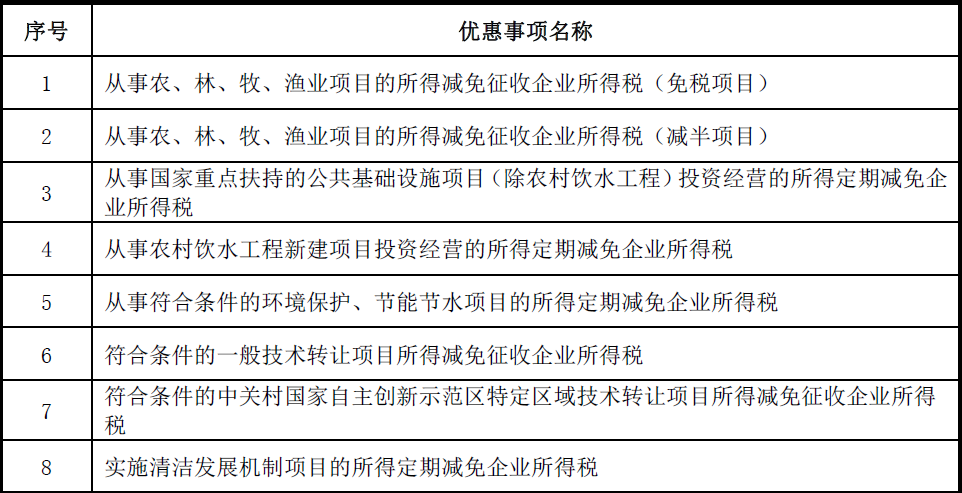

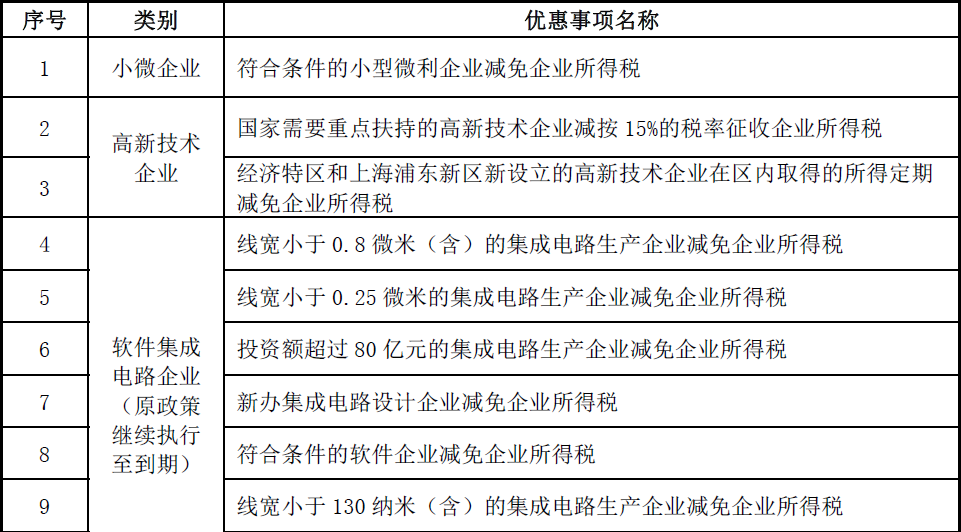

有些单位利润不想做低,这个时候你还可以看看企业是否有优惠政策,哪些可以在预缴时候就享受,做相应的填报处理。

比如购进固定资产是否可以按一次性扣除方式处理等。

比如之前有研发费用的企业,平时预缴时候不能加计扣除,导致平时预缴税款较多,年度汇算把加计扣除考虑进去后又形成大量退税,现在按照政策也可以在季度时候先扣除(企业7 月份预缴申报当年第2 季度(按季预缴)或6 月份(按月预缴)企业所得税时,可以自主选择就当年上半年研发费用享受加计扣除优惠政策。企业10月份预缴申报第3 季度(按季预缴)或9 月份(按月预缴)企业所得税时,可自主选择就当年前三季度研发费用享受加计扣除优惠政策)。

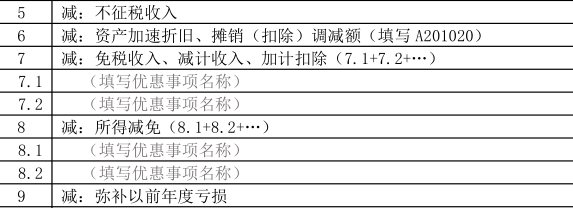

还有是否有免税的收入,减计的收入可以填写,是否有所得减免政策,这些都可以综合看看。

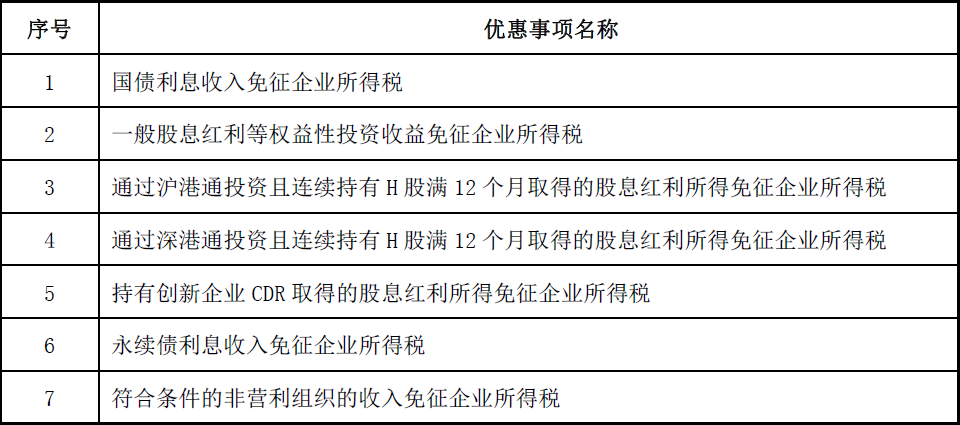

免税收入

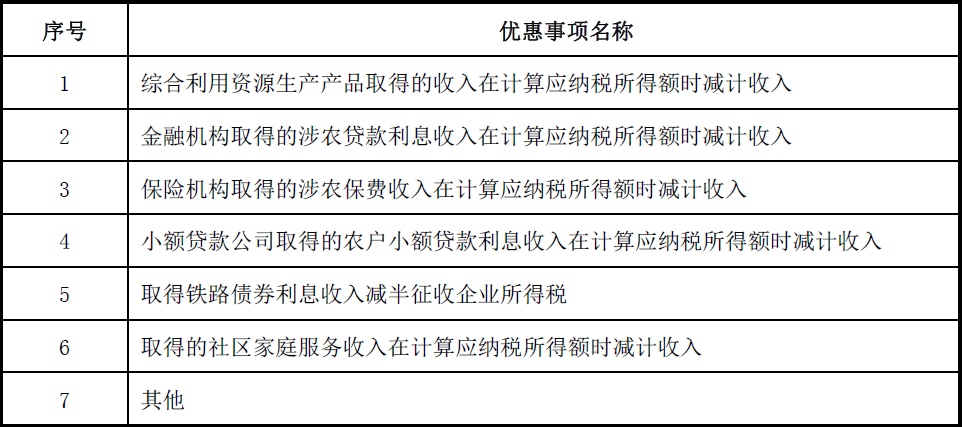

减计收入

加计扣除

所得减免

是否有减免所得税额的相关政策。

以上的方法都是可以用的,也是合法合规的,但是有些企业,财务报表也无法处理,就是在申报时候强行改数来实现少预缴的目的,这个显然是有风险的。

企业所得税预缴的筹划也要从报表的源头开始提前处理,而不是在财务报表确定的情况下,人为改动申报表利润总额来控制企业所得预缴金额,这种简单粗暴的办法不可取。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047