为了更好地发挥税收职能作用,助力更高水平对外开放,上海市税务局持续优化服务,擦亮“税路通·一路沪航”子品牌,在服务“走出去”“引进来”实践中不断推出各项举措,优化税收营商环境。

申税小微,我公司需要向在境外的母公司分配股息红利,需要填写报送什么表格呢?

您好,纳税人向境外母公司分配股息红利,需要为其代扣代缴企业所得税,需填报《中华人民共和国扣缴企业所得税报告表》。

今天,申税小微为大家梳理了报表填写过程中需要特别注意的事项,快来了解吧~

中华人民共和国扣缴企业所得税报告表

本表分为三部分:

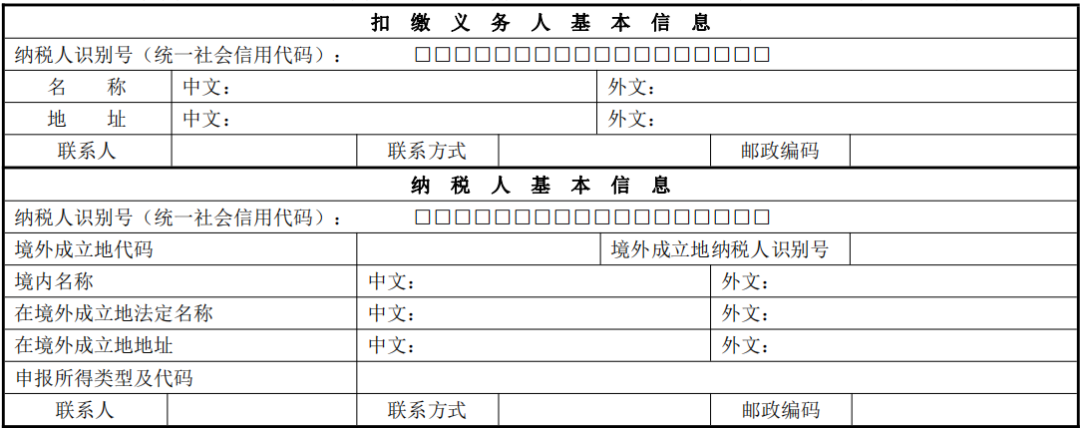

基本信息

法定源泉扣缴和自行申报情况填报信息

主管税务机关指定扣缴情况填报信息

在填写过程中,提醒大家特别需要注意以下栏次如何填写↓

1

基本信息

分为扣缴义务人基本信息和纳税人基本信息,其中:纳税人基本信息部分栏次

1

“境外成立地代码”

填报纳税人成立地国家(或地区)三字母代码(ISO 3166-1标准)。

2

“境外成立地纳税人识别号”

填报纳税人在其成立地国家(或地区)的纳税人识别号。

3

“境内名称”

填报纳税人在中国境内的名称全称。外文需要同时填报中文译文。

4

“在境外成立地法定名称”和“在境外成立地地址”

填报纳税人在境外成立地法定名称的全称和有效联系地址。外文需要同时填报中文译文。

5

“申报所得类型及代码”

股息红利所得—1,利息所得—2,特许权使用费所得—3,转让财产所得—4,租金—5,承包工程、提供劳务所得—6,国际运输—7,担保费所得—8,其他所得—9。

6

“联系人”、“联系方式”、“邮政编码”

填报扣缴义务人的经办人名称及其联系电话、电子邮箱和邮政编码。

2

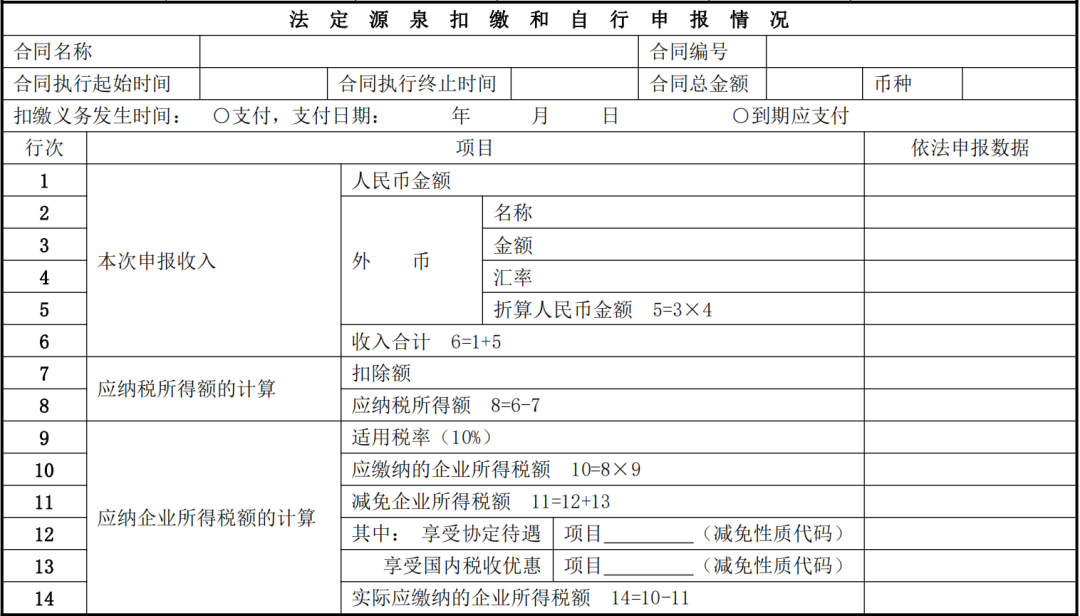

法定源泉扣缴和自行申报情况填报

1

“合同名称”和“合同编号”

填写与本次申报所得相关的合同名称合同编号。

2

“合同执行起始时间”和“合同执行终止时间”

填写与本次申报所得相关的合同开始执行和执行完毕或终止执行的年月日。

3

“合同总金额和币种”

填写与本次申报所得相关的合同总金额,币种为合同注明的币种。

4

“扣缴义务发生时间”

在“支付”与“到期应支付”两种情形中择一勾选。勾选“支付”项的,填报款项实际或预计支付日期。

5

“人民币金额”(第1行)

填报申报收入直接以人民币计算的数额。

6

“外币”(第2、3、4、5行)

填报申报收入以外币计算的数额及折合成人民币数额的计算过程。

7

“收入合计”(第6行)

填报直接以人民币计算的收入(第1行)和以外币计算的收入(第5行)的合计数。

8

“扣除额”(第7行)

填报转让财产所得类型中允许扣除的金额及其他允许扣除项目的金额。需要进行外币折算的,填报折算成人民币后的数额。

9

“应纳税所得额”(第8行)

填报人民币收入合计数减除扣除额后的数额。

10

“应缴纳的企业所得税额”(第10行)

填报应纳税所得额(第8行)按照适用税率(第9行)计算的企业所得税数额。

11

“减免企业所得税额”(第11行)

填报享受各项税收协定待遇及国内减免税优惠的金额。

12

“享受协定待遇”(第12行)

填报纳税人享受税收协定待遇的减免税总额。税收协定含中华人民共和国政府签署的避免双重征税协定,内地与香港、澳门特别行政区签署的税收安排以及含有税收待遇条款的其他协定(如海运协定、航空协定等)。因享受税收协定待遇而获取减免税优惠的,应同时报送非居民纳税人享受税收协定待遇的相关信息报告表。详见【涨知识】非居民企业享受协定待遇需注意这些事项

在本行项目列下划线上填报该项目对应的减免性质代码。减免性质代码按照国家税务总局制定或更新的“减免税政策代码目录”填列。

13

“享受国内税收优惠”(第13行)

填报符合国内税收规定的减免税优惠数额。在本行项目列下划线上填报该项目对应的减免性质代码。减免性质代码按照国家税务总局制定或更新的“减免税政策代码目录”填列。若享受境外投资者以分配利润直接投资享受暂不征收预提所得税政策,还需填报《非居民企业递延缴纳预提所得税信息报告表》。详见【实用】@“引进来”企业,境外投资者以分配利润直接投资享受暂不征收预提所得税政策,报表填写需注意这些事项

14

“实际应缴纳的企业所得税额”(第14行)

填报按应缴纳的企业所得税额(第10行)减除减免企业所得税额(第11行)后的余额。

3

主管税务机关指定扣缴情况填报

主管税务机关按照《中华人民共和国企业所得税法》规定指定扣缴的企业所得税,扣缴义务人应填写此部分。

4

其他

“纳税人或扣缴义务人(签章)”:扣缴义务人为自然人的,由扣缴义务人本人签章,扣缴义务人为非自然人的,由非自然人扣缴义务人加盖公章。

纳税人聘请中介机构代理申报的,加盖代理机构公章。

本表一式二份,一份由企业留存,一份由主管税务机关备查。