ЫАЛљДЉЭИЕФЁАЪЧгыЗЧЁБ—НќЦкЛљН№ЫАЮёЛќВщГЃМћЮЪЬтЪсРэ

ЗЂВМЪБМфЃК2024-07-25 РДдДЃКВЫЛЈРДСЫ

Утд№ЩъУїЃКБОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

зїепЃКвЖгРЧрЁЂЭѕвЛцч

вЛЖЮЪБМфвдРДЃЌЛљН№КЭКЯЛяЦѓвЕЕФЫАЮёЛќВщгжПЊЪМГжајВЛЖЯЃЌвЛЗНУцЪЧвђЮЊЛљН№ЕФжкЖрЫАЮёЮЪЬтБОЩэОЭЮДУїШЗЃЌШнвзВњЩњељвщЃЌСэвЛЗНУцЃЌдђЪЧвђЮЊЙ§ШЅвЛЖЮЪБМфЪаГЁЩЯЛЙЪЧгаеыЖдМѕГжКЭЛљН№ЕФЖржжЫАЪеГяЛЎЃЌвВдкУцСйМЏжаЕФЬєеНЁЃдкетТжЛќВщжаЃЌЖрЪ§ЮЪЬтМШОпгаЩЬвЕЪЕМљЩЯЕФЦеБщадЃЌвВОпгаКЯЛяЫАжЦРэТлЩЯЕФељвщадЃЌЫфШЛКмЖрЮЪЬтЮвУЧдкДЫЧАЕФЮФеТКЭЯпЩЯПЮГЬжаНјааЙ§аэЖрЩюШыЬжТлЃЌЕЋЪЧбЇЯАзмЪЧдкВЛЖЯНјВНжаДяЕНаТЕФЦНКтЃЌНівдетЦЊаЁЮФЃЌЖдвЕФкЗДгГНЯЖрЕФЮЪЬтЃЌНјааМђвЊЪсРэЃЌОДЧыЦкД§ЮвУЧЕФЯпЯТЫАЪеељвщбаЬжЛсЁЃ

ЕфаЭЮЪЬт1. ГаНгКЯЛяЗнЖюЕФаТКЯЛяШЫПлГ§ШЁЕУЗнЖюЕФЖдМлШЗШЯ

ЮЪЬтГЁОАМАВПЗжЫАЮёЛњЙиЙлЕу

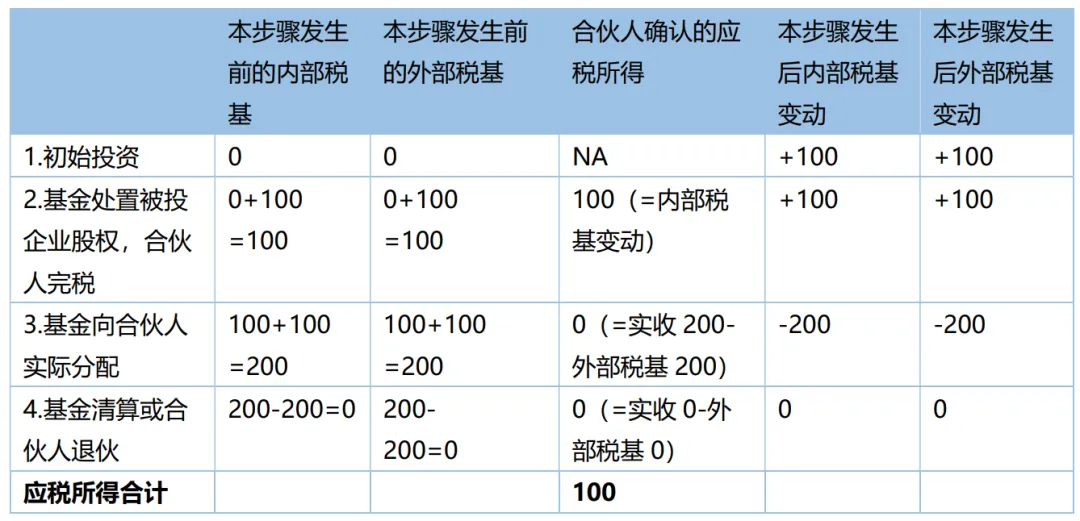

КЯЛяШЫAЯђКЯЛяЦѓвЕГізЪ100ЃЌКЯЛяЦѓвЕЯђБЛЭЖЦѓвЕГізЪ100ЁЃКѓAНЋКЯЛяЗнЖюзїМл200зЊШУИјBЃЈBЪЧКЯЛяЦѓвЕЃЉЁЃКЯЛяЦѓвЕДІжУБЛЭЖЦѓвЕЙЩШЈЪЕЯжЪеШы500ЃЌШЋВПЯђаТКЯЛяШЫBЗжХфЁЃBАДгІЫАЫљЕУ300ЩъБЈНЩФЩЫљЕУЫАЁЃКѓЛќВщОжШЯЮЊЃЌЫфШЛBШЁЕУКЯЛяЗнЖюЕФМЦЫАЛљДЁЪЧ200ЃЌЕЋетКЭКЯЛяЦѓвЕЕФЙЩШЈзЊШУЪевцЮоЙиЃЌВЛФмЫАЧАПлГ§ЁЃBгІАД500-100=400ШЗШЯгІЫАЫљЕУВЂВЙНЩЫАПюЁЃ

ДЫЧАЃЌЮвУЧгаЙ§вЛЦЊЮФеТЬжТлКЯЛяЫАЛљДЉЭИЕФЮЪЬтЃЌЕБЪБЛЙв§ЗЂСЫвЛГЁВЛДѓВЛаЁЕФЬжТлЁЃЯждкЃЌЫцзХSНЛвзШевцГЩЮЊЫНФМЛљН№ЖрдЊЛЏЭЫГіЗНЪНжаЕФживЊзщГЩВПЗжЃЌдНРДдНЖрШЫШЯЪЖЕНЃЌКЯЛяЗнЖюзЊШУаЮГЩЕФГЩБОИФБфвбОЪЧВЛПЩЛиБмЕФЮЪЬтЃЌЪаГЁвВПЊЪМдкЪЕМљжае§ЪгКЭУцЖдЯрЙиЕФДІРэЁЃЖдSЗнЖюЕФЪмШУЗНРДЫЕЃЌЦфЙКТђЗнЖюжЇИЖЕФЖдМлШчКЮдкКЯЛязЪВњБфЯжЗжХфЪБЫАЧАПлГ§ЃЌЮовЩЪЧЦфЫАЮёДІРэЕФживЊгАЯьвђЫиЁЃ

ЪзЯШЃЌЕБШЁЕУКЯЛяЗнЖюЕФКЯЛяШЫЪЧКЯЛяЦѓвЕЛђепЙЋЫОЪБЃЌДѓВПЗжШЫвбОШЯПЩСЫвЛИіЙлЕуЃЌФЧОЭЪЧЃЌЛљгкКЯЛяКЭЙЋЫОБОЩэЕФКЫЫуЃЌШчЙћдкЕзВуКЯЛяДІжУзЪВњШЁЕУЫљЕУЪБЃЌЭЌЪБзіЩЯВуКЯЛяЗнЖюЕФЧхЫуЭЫГіЛђепзЊШУЃЌФЧУДдкЭЌвЛФъЖШЕФЩъБЈжаЃЌвђЮЊКЯЛяЗжХфЕФзЊШУЫљЕУПЩвдКЭЗнЖюШЁЕУЕФГЩБОдкЕБЦкЦЅХфЃЌОЭПЩвдЪЕЯжПлГ§ЕФаЇЙћЃЌвВОЭЪЕЯжСЫЩЯВуЫАЛљЯђЯТЕФДЉЭИЁЃ

ЦфДЮЃЌШчЙћШЁЕУЗнЖюЕФаТКЯЛяШЫЪЧздШЛШЫЃЌЪЧЗёдЪаэаТКЯЛяШЫЖдгІЕФФкВПЫАЛљЃЈКЯЛяЦѓвЕГжгаБЛЭЖЦѓвЕЕФМЦЫАЛљДЁЃЉЕФВПЗжЫцЭтВПЫАЛљЃЈКЯЛяШЫГжгаКЯЛяЗнЖюЕФМЦЫАЛљДЁЃЉБфЖЏЃЌЦфгАЯьБОгІНідкгкЦкМфВювьЃЌЕЋПМТЧЮвЙњЯжааИіШЫЫљЕУЫАЗЈШБЩйПїЫ№НсзЊЛњжЦЃЌГігкЫАЪеЙЋЦНПМТЧЃЌгаБивЊШЯПЩетжжЧщПіЯТФкВПЫАЛљЕФЭЌВНЕїећЃЌМДдкДІжУБЛЭЖЦѓвЕЙЩШЈВЂШЗШЯКЯЛяШЫФЩЫАвхЮёЕФЕБЦкЃЌдЪаэаТКЯЛяШЫжБНгАДЬЇИпКѓМЦЫАЛљДЁМЦЫуШЗШЯгІЫАЫљЕУЁЃЯжЪЕжаЃЌгЩгкКЯЛяЕФКЫЫуЛњжЦКЭЫАЪееїЙмЪЧЗжРыЕФЃЌМДЪеШыГЩБОКЫЫуКЭФЩЫАжїЬхЗжРыЃЌвђДЫЫфШЛДгЙЋЦННЧЖШЃЌКЯЛяШЫГаНгЗнЖюИЖГіЕФГЩБОЖМгІЕББЛШЯПЩЃЌЕЋЪЧЪЕМљжаЛЙЪЧашвЊПМТЧЭЈЙ§дѕбљЕФФкВПНЛвзВХФмЪЕЯжГЩБОДЉЭИЕФаЇЙћЁЃЭЌЪБЃЌЛЙашвЊПМТЧЩЬвЕФПЕФКЯРэадЁЃ

ЪЕМљжаЃЌЭЛГіЕФФбЕудкгкФЩЫАЩъБЈЕФЗНЪНЁЃЖдздШЛШЫКЯЛяШЫЖјбдЃЌЯжгаЕФКЯЛяЦѓвЕФЩЫАЩъБЈБэВЂВЛжЇГжЗДгГвђЪмШУКЯЛяЗнЖюЖјСЊЖЏЕїећФкВПЫАЛљЃЛЖдЛњЙЙКЯЛяШЫЖјбдЃЌВЛТлЦфдкздМКЕФЩъБЈБэЩЯШчКЮЗДгГЪмШУЗнЖюЕФГЩБОЃЌЖМФбвдгыКЯЛяЦѓвЕВрЩъБЈЕФКЯЛяЦѓвЕВуУцЕФгІЫАЫљЕУЯрЦЅХфЁЃвђДЫЃЌдкОпБИКЯРэадЕФЛљДЁЩЯЃЌШчгћЪЕЯжЩЯЪігаРћгкКЯЛяШЫЕФЫАЮёДІРэЃЌКЫаФЛЙдкгкШчКЮгыЫАЮёЛњЙиНјааЙЕЭЈМАЭЈЙ§КЮжжЗНЪНЭъГЩгыНЛвзЦЅХфЕФФЩЫАЩъБЈЁЃАќРЈМѕзЪЁЂЗнЖюДІжУЕШЕШЖМЩцМАетИіЮЪЬтЃЌрѓгкЦЊЗљЃЌЖјЧветаЉЮЪЬтЪєгкИіАИДДаТЕФЬжТлФкШнЃЌОЭднЪБВЛЯИНкЬжТлСЫЁЃ

ДЫЭтЃЌЮвУЧвВзЂвтЕНЃЌДцдкИіБ№ФЩЫАШЫРћгУЩЯЪіЫАЛљСЊЖЏЛњжЦКЭКЯЛяЗнЖюзЊШУЪЪгУ20%ЫАТЪНЩФЩИіШЫЫљЕУЫАЕФЙцЖЈЃЌЭЈЙ§ШБЗІЩЬвЕКЯРэадЕФАВХХНјааЫљЮНЁАЫАЮёГяЛЎЁБЃЌБфЯрНЋ35%ЕФЫАТЪЁАНЕЕЭЁБЕН20%ЁЃЮвУЧРэНтЃЌДЫРрЕЅДПвдЪЕЯжНЕЕЭЫАИКЮЊФПЕФЁЂВЛОпБИКЯРэЩЬвЕФПЕФЕФЁАГяЛЎЁБдкЮДРДУцСйНЯДѓЕФЗДБмЫАЗчЯеЃЌШчЙћАВХХВЛЕБЃЌЩѕжСЛсВњЩњЭЕТЉЫАЕФЗчЯеЁЃЪЕМљжаЃЌвВе§ЪЧвђЮЊДЫРрШБЗІКЯРэАВХХЕФЁАГяЛЎЁБЕФДцдкЃЌЕМжТЖрЕиЫАЮёЛњЙиЖдРрЫЦНЛвзАВХХГжИпЖШУєИаЩѕжСЗёШЯЕФЬЌЖШЁЃ

вЛЗНУцЃЌЮвУЧШЯЮЊЃЌЦРЙРДЫРрНЛвзАВХХЪЧЗёОпгаЩЬвЕКЯРэадЃЌЙизЂвђЫигІАќРЈЕЋВЛЯогкЃК1ЃЉзЊШУКЯЛяЗнЖюЕФКЯРэЩЬвЕБГОАЃЛ2ЃЉГаНгЗнЖюжїЬхгызЊШУЗНЕФЙиСЊЙиЯЕЃЛ3ЃЉЗнЖюзЊШУгыЯюФПЭЫГіжЎМфЕФЪБМфМфИєЕФКЯРэадЃЛ4ЃЉЗнЖюзЊШУгыЯюФПЭЫГіжЎМфЖЈМлВювьЕФКЯРэадЁЃдкДЫЛљДЁЩЯЃЌдйНјвЛВННсКЯЧАЪіКЯРэЕФФЩЫАЩъБЈЗНЪНКЭЙЕЭЈЗНЪНЃЌељШЁгаРћФЩЫАШЫЕФЫАЮёДІРэЁЃ

СэвЛЗНУцЃЌдкИіБ№ЫАЮёЛќВщАИМўжаЃЌЛќВщОжШЯЮЊГаМЬКЯЛяЗнЖюЕФФЩЫАШЫПлМѕЬЇИпКѓЕФМЦЫАЛљДЁЕФааЮЊЙЙГЩЭЕЫАЃЌВЛНігІВЙНЩЫАПюЃЌЛЙвЊПЮвдЗЃПюЁЃЮвУЧжЛЪЧдкДЫЧПЕїЃЌЭЕЫАЕФааЮЊЗНЪНгІвдЁЖЫАЪееїЙмЗЈЁЗЕкСљЪЎШ§ЬѕСаОйЕФЮЊЯоЃЌГ§ЗЧгажЄОнБэУїЩъБЈДцдкащМйКЭвўТїЧщаЮЃЌвЛАуВЛвЫРЉДѓЭЕЫАЕФШЯЖЈЗЖЮЇЁЃ

ЁЖ20% vs 35% vs 55%ЕФжеМЋЬєеН——ЫАЪеЙЋЦНгыЗДБмЫАЪгНЧЯТЕФКЯЛяМЦЫАЛљДЁДЉЭИЁЗ

ЁЖЛљН№ЭЖзЪШЫЕФЫАТЪЪЧ20%ЛЙЪЧ35%——ГяЛЎжЎЯТЕФУдЫМЁЗ

ЕфаЭЮЪЬт2. ЗЈШЫКЯЛяШЫБЛвЊЧѓвдДгКЯЛяЦѓвЕЗжЕУЕФЪеШыШЋЖюЮЊгІЫАЫљЕУМЦЫА

ЮЪЬтГЁОАМАВПЗжЫАЮёЛњЙиЙлЕу

ФГЗЈШЫКЯЛяШЫЯђКЯЛяЦѓвЕГізЪ100ЃЌКЯЛяЦѓвЕЯђБЛЭЖЦѓвЕГізЪ100ЃЌКѓзЊШУБЛЭЖЦѓвЕЙЩШЈШЁЕУЪеШы200ШЋВПЯђИУЗЈШЫКЯЛяШЫЗжХфЃЌЗЈШЫКЯЛяШЫАД100ШЗШЯЭЖзЪЪевцМЦШыЕБЦкЦѓвЕЫљЕУЫАгІЫАЫљЕУЁЃВПЗжЫАЮёЛњЙиШЯЮЊЃЌБШееЙЋЫОЗЈШЫЙЩЖЋДгБЛЭЖЙЋЫОШЁЕУЙЩЯЂЗжХфЕФЫАЮёДІРэЗНЪНЃЌЗЈШЫКЯЛяШЫгІНЋКЯЛяЦѓвЕЗжХфЕФ200ШЋЖюМЦШыгІЫАЫљЕУЁЃ

етвЛЮЪЬтЩцМАЖдКЯЛяЫАжЦжаФкВПЫАЛљКЭЭтВПЫАЛљСЊЖЏЛњжЦЕФРэНтЃЌЮвУЧдјдкДЫЧАЮФеТжаНјааЙ§ЯъЯИНтЫЕЃЌПЩВЮдФЩЯЗНСДНгЁЃЖдгкдкКЯЛяЦѓвЕВњЩњРћШѓЪБКЯЛяШЫМДгІФЩЫАЕФеїЙмЗНЪНЃЌЫАЮёДІРэЩЯУїШЗФкЭтЫАЛљСЊЖЏЕФЛњжЦЯдЕУгШЮЊживЊЁЃ

ФкЭтЫАЛљЕФСЊЖЏЪЧЫљЕУЫАЗЈНЋКЯЛяЦѓвЕзїЮЊЁАЭИУїЬхЁБДІРэДјРДЕФБиШЛВњЮяЃЌетвВОіЖЈСЫдкЩЯЪіЮЪЬтГЁОАжаЃЌЫАЮёЛњЙиБШееДгЙЋЫОШЁЕУЙЩЯЂЗжХфНјааДгКЯЛяЦѓвЕШЁЕУЗжХфЕФЫАЮёДІРэЃЌЪЧгыКЯЛяЫАЪеЗЈТЩЙцдђДцдкЦЋВюЕФЁЃЮвУЧвдЯТБэЗНЪНеЙЪОЩЯР§жаМЦЫАЛљДЁЕФБфЖЏЃК

гЩДЫПЩМћЃЌЗЈШЫКЯЛяШЫАД100ШЗШЯгІЫАЫљЕУЃЌВЂВЛДцдкжиИДПлМѕМЦЫАЛљДЁЕФЮЪЬтЃЌгыКЯЛяЦѓвЕзїЮЊЫАЪеЁАЭИУїЬхЁБЕФЫАжЦдРэЪЧЯрЛЅЦѕКЯЕФЁЃ

ЕфаЭЮЪЬт3. КЯЛяШЫЮДОЭКЯЛяЦѓвЕЮДЪЕМЪЗжХфЕФЪевцФЩЫА

ЮЪЬтГЁОАМАВПЗжЫАЮёЛњЙиЙлЕу

КЯЛяаЭЛљН№ЭЖзЪЕФЯюФПВПЗжЭЫГіКѓЃЌКЯЛяЦѓвЕВуУцЪЕЯжЭЖзЪЪевцЕЋднВЛЯђКЯЛяШЫЪЕМЪЗжХфЃЌЪЧЫНФМЛљН№ЭЖзЪавщжаГЃМћЕФЗжХфЛњжЦдМЖЈЁЃЕЋВПЗжЫАЮёЛњЙиШЯЮЊЃЌВЦЫА[2000]91КХЮФЕкЮхЬѕЙцЖЈЃЌЁАЦѓвЕЗжХфИјЭЖзЪепИіШЫЕФЫљЕУКЭЦѓвЕЕБФъСєДцЕФЫљЕУ(РћШѓ)ЁБЃЌОљгІМЦШыЕБФъЖШКЯЛяШЫЕФЩњВњОгЊЫљЕУЃЌвђДЫЃЌВЛТлЪЕМЪЗжХфгыЗёЃЌжЛвЊКЯЛяЦѓвЕВуУцаЮГЩСЫРћШѓЃЌКЯЛяШЫОљгІдкЕБФъЖШЩъБЈФЩЫАЃЌВЂОнДЫвЊЧѓЫНФМЛљН№ЕФЭЖзЪШЫЁЂЙмРэШЫИќе§РњЪЗФъЖШЕФФЩЫАЩъБЈЃЌжиаТШЗШЯДгКЯЛяЦѓвЕШЁЕУЕФгІЫАЫљЕУЕФЫљЪєЦкЁЃ

ДгРэТлЩЯПДЃЌЛљН№ЪЕЯжВПЗжЭЖзЪЪевцднВЛЗжХфЕФзіЗЈЗћКЯЫНФМЛљН№ЕФвЛАуЩЬвЕТпМЃЌОпБИЩЬвЕКЯРэадЁЃЖјгЩгкКЯЛяаЭЫНФМЛљН№ЕЎЩњНЯЭэЃЌдкВЦЫА[2000]91КХЮФГіЬЈЕФЪБДњЃЌСЂЗЈВЛПЩФмПМТЧЕНЛљН№аавЕДЫРрЩЬвЕЫпЧѓЃЌжївЊвдДЋЭГЩњВњОгЊаЭКЯЛяЦѓвЕЮЊЯжЪЕФЃАхжЦЖЈЕФКЯЛяЫАжЦЃЌздШЛЮоЗЈЪЪгІЫНФМЛљН№аавЕЕФЩЬвЕЪЕМљЁЃетЪЧЕБЧАеїФЩЫЋЗНдкДЫЮЪЬтЩЯаЮГЩаавЕадФЩЫАељвщЕФИљдДЫљдкЁЃ

е§вђШчДЫЃЌдкШЗШЯКЯЛяШЫФЩЫАвхЮёЗЂЩњЪБМфЪБЃЌВЛвЫНівдВЦЫА[2000]91КХЮФЕФЙцЖЈЮЊвРОнЃЌЛЙашвЊЛиЙщЕНЫљЕУЫАЗЈЕФЩЯЮЛЗЈЙцдђНјааХаЖЯЁЃднВЛЬжТлИіШЫЫљЕУЫАЗЈЪЧзёДгШЈд№ЗЂЩњжЦЛЙЪЧЪеИЖЪЕЯжжЦетИіЕЅЖРЕФЛАЬтЃЌдкзёДгШЈд№ЗЂЩњжЦЕФЧАЬсЯТЃЌЪеШыШЗШЯЕФЛсМЦзМдђЙЙГЩСЫЫАЗЈШЗШЯгІЫАЪеШыМАФЩЫАвхЮёЗЂЩњЕФЧАжУХаЖЯЙцдђЁЃШчЙћЛљН№ЭЖзЪавщжаУїШЗдМЖЈСЫдкТњзуЬиЖЈЬѕМўЧАВЛЗжХфЛљН№ЪевцЕФЛњжЦЃЌЧвУїШЗСЫLPдкЪЕМЪЗжХфЧАВЛЯэгажЇХфЛђОіЖЈжЇХфЁЂвЊЧѓЗжХфЛљН№ЪевцЕФШЈРћЃЌдђдкЪЕМЪЗжХфЧАЃЌLPдкЛсМЦЩЯВЛОпБИШЗШЯЪеШыЕФЬѕМўЃЌДЫЪБЦфЪЧЗёгІЕБВњЩњФЩЫАвхЮёвВОЭДцдкжЕЕУЬНЬжЕФПеМфЁЃЕБШЛЃЌвђЮЊЗЈТЩЕФУїЮФЙцЖЈгыДЫВЛЭЌЃЌИїЕиЫАЮёЛњЙиЕФжДЗЈЗНЪНвВОЭМћШЪМћжЧЕФгаЫљЧјБ№ЁЃ

дкетИіЮЪЬтЩЯЃЌЛЙгавЛИіЪЕМљЮЪЬтОЭЪЧЃЌФЩЫАШЫдкЖрВуЛљН№НсЙЙЯТБЛвЊЧѓДЉЭИЃЌЖјЪТЪЕЩЯЃЌФЩЫАШЫЩѕжСЮоЗЈЖдЕзВуЛљН№КЮЪБШЁЕУЪевцгаЫљСЫНтЃЌаХЯЂЕФЭИУївВгаКмДѓашвЊПМТЧЕФЮЪЬтЃЌдкетИіЮЪЬтЩЯЛЙвЊЕўМгЖрВуНсЙЙжаЃЌШчКЮЖдУПвЛВуЕФЗбгУНјааж№ВуШЗШЯЕФЮЪЬтЁЃетаЉЮЪЬтМгЩЯгЏПїЛЅЕжЕФељвщЖМЪТЪЕЩЯЕМжТСЫДЉЭИеїЫАШдШЛдкЪЕМљжаЖргаељвщЁЃ

ЕфаЭЮЪЬт4ЁЂ5ЁЂ6ЁЁЛљН№ЕФаавЕадЫАЮёЮЪЬтЛЙгаВЛЩйЃЌР§ШчЛљН№ЪЕМЪЗжХфЪевцЮДИВИЧКЯЛяШЫЭЖзЪГЩБОжЎЧАЃЌКЯЛяШЫЮДШЗШЯЫљЕУЃЌетжжзіЗЈЪЧЗёКЯРэЃПЖрВуЧЖЬзКЯЛяНсЙЙШЁЕУЕФЙЩЯЂЫљЕУБЛвЊЧѓАД35%ЫАТЪеїЫАЪЧЗёКЯРэЃПЫЋВуКЯЛяжЦЛљН№НівЛВуАьРэДДЭЖБИАИВЛБЛдЪаэЪЪгУАДЕЅвЛЯюФПКЫЫуЪЧЗёЗћКЯЫАЗЈФПЕФЃПЕШЕШЁЃ

ЗЈТЩЕФНтЪЭдкЩЯУцетаЉЮЪЬтжаЬхЯжГіСЫУїШЗЕФЮФзжРэНтКЭФПЕФНтЪЭЕФВювьЃЌДггХЛнЕФФПЕФКЭДЉЭИЕФддђПДЃЌЦфЪЕЖМгІИУФмЕУГіЖдФЩЫАШЫгаРћЕФНсТлЃЛЗДЙ§РДЃЌШчЙћжЛПДЫАЗЈЕФЮЪЬтЃЌЫАЮёЛњЙиЕФеїЫАааЮЊвВВЛЮоЕРРэЁЃетРяОЭЩцМАЕНвЛИіКЫаФЕФЮЪЬтЃЌЫАЗЈЕФНтЪЭгІИУШчКЮНјааЃЌФПЕФНтЪЭКЭЬхЯЕНтЪЭдкЫАЮёеїЙмЪЕМљжагІИУШчКЮгІгУЃЌЫАЪежаадддђгжгІЕБШчКЮРэНтКЭЪЪгУЁЃБШШчЮЪЬт5ЁЂ6ОЭЪЧКмУїЯдЕФЗЈТЩаЮЪНвЊЧѓКЭЪЕжЪФПЕФДцдкГхЭЛЕФЧщПіЁЃ

БОТжеыЖдКЯЛяаЭЫНФМЛљН№ЕФЗчЯеЦРЙРЮовЩЖдЫНФМЛљН№аавЕЕФЫАЮёКЯЙцЬсГіСЫИќИпБъзМЕФвЊЧѓЁЃвЛЗНУцЃЌвЛаЉГЄЦкЧЗШБКЯЙцадЛђЫАЗЈвРОнЕФаавЕадзіЗЈНЋНгЪмМЏжаећИФЃЌЙмРэШЫКЭЭЖзЪШЫЖМгІНшДЫЪБЛњЖдДцдкКЯЙцадЧЗШБЕФЛЗНкНјааБивЊЕїећЃЛСэвЛЗНУцЃЌвЛаЉГЄЦкДцдкељвщЕФаавЕадЫАЪеФбЕуЁЂШчКЮдкКЯЗЈЁЂКЯРэЕФЛљДЁЩЯЃЌдкКЯРэЯоЖШФкЭзЩЦељШЁгаРћЕФЫАЮёДІРэЃЌЪЧвЕФкЪЧЪБКђИУПМТЧКЭГЂЪдЕФЁЃ

ЖдгкФПЧАвбОУцСйЫАЮёЗчЯеЦРЙРЛђЫАЮёЛќВщЕФФЩЫАШЫЃЌЮвУЧНЈвщЃК

-

дкзМШЗЦРЙРЯрЙиЫАЮёЗчЯеЕФЛљДЁЩЯЃЌКЯРэШЗЖЈСЂГЁЃЌЮЇШЦСЂГЁЃЌКЯРэзщжЏжЇГжздЩэСЂГЁЕФзЪСЯЁЂжЄОнЃЛ

-

Л§МЋХфКЯЫАЮёЛњЙиЕФМьВщ/ЛќВщЃЌВЂзщжЏгазЈвЕвРОнКЭзЈвЕТлжЄЕФГТЪіЩъБчЃЌВЩгУКЯРэЕФЙЕЭЈЗНЪНгыЫАЮёЛњЙиЭзЩЦЙЕЭЈЁЃ

ЖдгкФПЧАЩаЮДДЅЗЂЫАЮёЗчЯеЕФФЩЫАШЫЃЌЮвУЧНЈвщЃК

-

здВщЁЂЪсРэКЭЪЖБ№ЗчЯеЕуВЂзМШЗЦРЙРЃЌЪгЮЪЬтаджЪВЩШЁЛ§МЋИќе§ВЙЫАЛђВЙЧПжЄОнКЭРэгЩЕШВЛЭЌЕФгІЖдДыЪЉЃЛ

-

ЖдЯжгаМАаТПЊеЙЯюФПЕФЫАЮёКЯЙцЙмРэЗНЪННјааКЯРэЕФЭъЩЦЃЛ

-

дкСЫНтКЭзмНсЕБЧАвЕФкГЃМћеїФЩељвщЕФЛљДЁЩЯЃЌКЯРэЕїећЯжгаЭЖзЪМмЙЙЃЌЭзЩЦЩшМЦаТЛљН№ЯюФПЭЖзЪМмЙЙЃЌвдбАЧѓМцЙЫКЯЙцадЕФЫАИКгХЛЏЁЃ