ЗПЕиВњЦѓвЕдкЯюФППЊЗЂЙЄГЬжаЃЌИљОнЦѓвЕЕФОгЊЗНЪНВЛЭЌЃЌИїЗПЕиВњЦѓвЕдкгызмАќЕЅЮЛЁЂИїзЈвЕЗжАќЙЄГЬЕЅЮЛЧЉЖЉКЯЭЌЪБЕФЙЄГЬПюНсЫуЪБМфЁЂЬѕМўвВгаЫљВЛЭЌЁЃР§ШчЃК

-

гаЕФЙЄГЬКЯЭЌАДееЪБМфУПдТЛђепУПИіМОЖШНсЫувЛДЮЃЌНсЫуЕФЙЄГЬПюН№ЖюЮЊЙЄГЬНјЖШВњжЕЕФ70%ЃЛ

-

гаЕФЙЄГЬКЯЭЌАДееЙЄГЬНјЖШДяЕНе§ИКСуЁЂжїЬхНсЙЙНјЖШ2/3ЁЂжїЬхНсЙЙЗтЖЅЕШЙЄГЬНкЕуНсЫуЙЄГЬНјЖШПюЃЌНсЫуЕФЙЄГЬПюН№ЖюЮЊЙЄГЬНјЖШВњжЕЕФ80%ЕШЁЃ

ЭЌЪБЦѓвЕвЛАуЪЧдкжЇИЖНјЖШПюЕФЪБКђВХФмШЁЕУЖдгІНјЖШПюН№ЖюЕФЗЂЦБЃЌОЭдьГЩСЫЗПЕиВњЦѓвЕЯюФПЪЕМЪШЁЕУЙЄГЬЗЂЦБдкЪБМфЩЯКЭН№ЖюЩЯЪЧЕЭгкЯюФПЪЕМЪЗЂЩњЕФЙЄГЬГЩБОЕФЁЃ

вђЮЊЬѕЮФдМЖЈМЦШыМЦЫАГЩБОашШЁЕУКЯЗЈЦОжЄЃЌЛсдьГЩЦѓвЕдкЫљЕУЫАЧхЫуЪБЕФПЩПлГ§ГЩБОЪЧВЛЭъећЕФЃЌаЁгкЯюФПЪЕМЪЗЂЩњЕФЙЄГЬГЩБОЁЃ

ЫфгаЮФМўжЇГжЗПЕиВњЦѓвЕПЩвддЄЖЈГЩБОЃЌЕЋЪЧЗПЕиВњЦѓвЕдкЪЕМЪдЄЬсЙ§ГЬжаЃЌШнвзЖдЮФМўНтЖСВЛзуЃЌдьГЩЬсЧАдЄЬсЛђепЖрдЄЬсГЩБОЕФЧщПіЃЌеыЖдШ§ЪЎЖўЬѕЕквЛЯюЃЌгавдЯТМИжжГЃМћЕФЗчЯеЁЃ

ЗчЯевЛЃКвбАьРэНсЫуКЯЭЌдЄЬсГЩБО

ЗПЕиВњЦѓвЕЛсОГЃгіЕНЃЌКЯЭЌвбОАьРэЕФНсЫуЃЌЕЋвђЮЊКЯЭЌИЖПюБШР§КЭНјЖШЮЪЬтЃЌКЯЭЌАьРэНсЫуЕФЕБФъЃЌКЯЭЌНсЫуН№ЖюВЂЮДЭъШЋжЇИЖЃЌЗЂЦБвВВЂЮДШЋВПШЁЕУЃЌЗПЕиВњЦѓвЕдкЕБФъЫљЕУЫАЧхЫуЪБвРШЛдЄЬсСЫЯрЙиГЩБОЃЌЖјАДееЬѕЮФдМЖЈЮДАьРэНсЫуЕФКЯЭЌВХПЩвддЄЬсГЩБОЁЃ

ЗчЯеЖўЃКЯюФПЫљгаКЯЭЌдЄЬсГЩБО

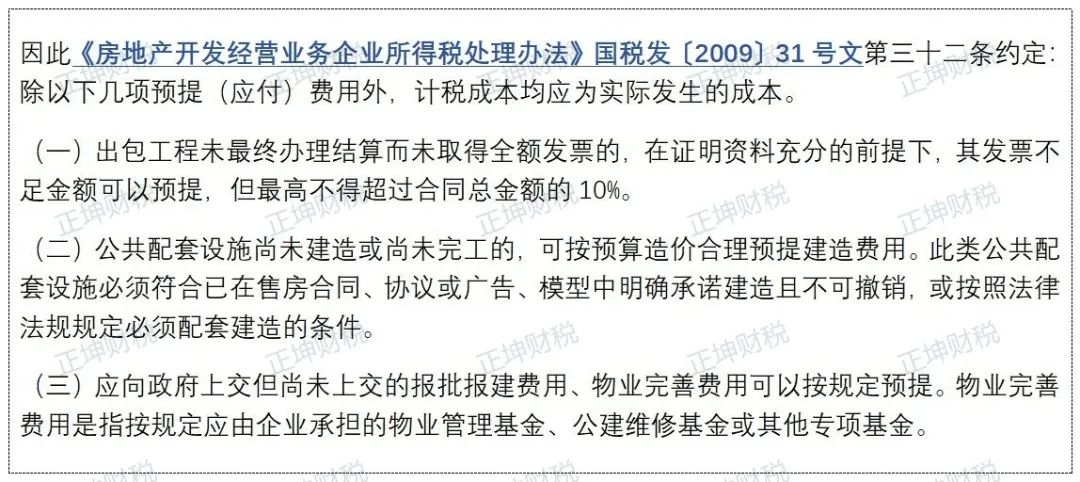

ЗПЕиВњЦѓвЕЯюФПЭъГЩПЂЙЄБИАИЃЌдкЕБФъЫљЕУЫАЧхЫуЛсдЄЬсЯрЙиГЩБОЃЌДцдкАДееЯюФПФПБъГЩБОдЄЬс10%ЕФГЩБОЃЌЖјЬѕЮФдМЖЈЕФНіНіЪЧГіАќЙЄГЬПЩвддЄЬсЃЌеыЖдЯюФПЕФВЩЙККЯЭЌЃЌЩшМЦКЯЭЌЕШЦфЫћКЯЭЌЪЧВЛПЩвддЄЬсЕФЁЃ

ЗчЯеШ§ЃКАДееКЯЭЌКЌЫАН№ЖюдЄЬсГЩБО

ЬѕЮФдМЖЈЁАЦфЗЂЦБВЛзуН№ЖюПЩвддЄЬсЃЌЕЋзюИпВЛЕУГЌЙ§КЯЭЌзмН№ЖюЕФ10%ЁБЃЌвђДЫКмЖрЗПЕиВњЦѓвЕЛсАДееЗЂЦБВЛзуКЭКЯЭЌзмЖюЕФ10%ЪыЕЭдЄЬсМЦЫАГЩБОЁЃвђЮЊКЯЭЌзмЖюЪЧКЌдіжЕЫАЃЌАДееЗЂЦБзмЖюВЛзуКЭКЯЭЌзмЖюдЄЬсЃЌЛсдьГЩЖрдЄЬсГЩБОЁЃ

вђЮЊЙњЫАЗЂ2009Фъ31КХЮФЗЂВМЪБЃЌЗПЕиВњЦѓвЕЛЙЪЧжДааЕФгЊвЕЫАЃЌгЊвЕЫАзїЮЊМлФкЫАЪЧПЩвдМЦШыЯюФПЕФМЦЫАГЩБОЃЌДЫЪБАДееКЯЭЌзмЖюдЄЬсВЂЮоЗчЯеЁЃЕЋдк2016ФъгЊИФдіКѓЃЌдіжЕЫАзїЮЊМлЭтЫАЃЌЪЧЕЅЖРКЫЫуЃЌВЛМЦШыЯюФПЕФМЦЫАГЩБОЁЃШчдЄЬсЕФГЩБОАќКЌдіжЕЫАЫАЖюЃЌдђНЋЮоЗЈМЦШыМЦЫАГЩБОЕФдіжЕЫАВПЗжвВдЄЬсЃЌДЫЮЅЗДЫАЗЈЕФКЯРэадЁЃ

ЭЌЪБЃЌШчАДееКЌдіжЕЫАЕФКЯЭЌзмЖюЮЊЛљЪ§дЄЬсЃЌШнвздьГЩЪЕМЪШЁЕУЕФгаЦБГЩБОМгЩЯдЄЬсЕФГЩБОжЎКЭГЌЙ§КЯЭЌЕФзмМЦЫАГЩБОЃЌШчДЫУїЯдЪЧВЛКЯРэЕФЁЃ