雁言税语按:依据《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税(2016)第101号)第一条第一项规定,非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所”项目,按照20%的税率计算缴纳个人所得税。目前,该类递延纳税的规定主要适用于非上市公司制企业对员工的直接股权激励,受益对象也是员工个人,而非合伙制持股平台。实务中,不排除有个别企业IPO前设立的合伙企业持股平台办理了递延纳税的备案。

以下为美芯晟科技(北京)股份有限公司2023年3月披露《美芯晟科技(北京)股份有限公司首次公开发行股票并在科创板上市招股意向书附录》“六、《审核问询函》问题9”“审核问询(3)”关于员工持股平台是否存在税务风险的内容。该公司已于2023年5月在上海证券交易所科创板上市。

问询:2022年全体合伙人签署协议并进行入伙登记的方式及商业实质,历次虚拟股授予的人员、数额等情况与最终2022年落地的员工持股平台是否一致,是否符合虚拟股授予协议、合伙协议等的规定,是否存在纠纷或潜在纠纷,是否存在涉税风险?

1.2022年全体合伙人签署协议并进行入伙登记的方式及商业实质

2021年12月,珠海轩宇全体合伙人及新增的9名合伙人共同签署《变更决定书》《入伙协议》以及新的《合伙协议》,同意增加珠海轩宇出资总额,吸纳王元龙等9名激励对象入伙,该9名激励对象通过认缴珠海轩宇新增财产份额方式成为珠海轩宇合伙人。2022年1月,珠海轩宇就上述事宜完成变更登记。

2021年12月,珠海博晟芯全体合伙人及新增的4名合伙人共同签署《变更决定书》《入伙协议》以及新的《合伙协议》,同意程康康向赵利杰等4名激励对象转让珠海博晟芯财产份额,同意该等激励对象成为珠海博晟芯合伙人。2022年1月,珠海博晟芯就上述事宜完成变更登记。

2021年12月,珠海博瑞芯全体合伙人及新增的34名合伙人共同签署《变更决定书》《入伙协议》以及新的《合伙协议》,同意程康康向郭越勇等35名激励对象转让珠海博瑞芯财产份额,同意吸纳该等激励对象成为珠海博瑞芯合伙人。2022 年1月,珠海博瑞芯就上述事宜完成变更登记。

综上,相关激励对象通过认缴珠海轩宇新增财产份额或受让珠海博晟芯、珠海博瑞芯财产份额的方式成为该等员工持股平台的合伙人,从而实现对发行人间接持股;2022年1月完成的入伙登记的商业实质是使历次股权激励计划授予的激励股权完成落地,使激励对象实现对发行人的间接持股。

2.发行人历次虚拟股授予的人员、数额等情况与最终2022年落地的员工持股平台对应人员和数额是否一致,是否符合虚拟股授予协议、合伙协议等的规定,是否存在纠纷或潜在纠纷,是否存在涉税风险

根据美芯晟有限与相关员工签署的《员工股权激励协议》以及美芯晟有限的相关董事会决议、员工持股平台的合伙协议、登记备案资料等文件,美芯晟有限通过与员工签署《员工股权激励协议》授予员工一定数额的虚拟股份,并约定了该等虚拟股份与美芯晟有限注册资本数额的对应关系;2022年落地的员工持股平台合伙人均系2015年至2021年期间的历次股权激励对象,其所持员工持股平台财产份额对应的发行人变更为股份公司前美芯晟有限的注册资本数量与授予其的虚拟股对应的美芯晟有限注册资本数量一致,符合《员工股权激励协议》以及员工持股平台《合伙协议》等约定。

根据发行人出具的声明和确认,并经本所律师访谈发行人3个员工持股平台的全体合伙人,2022年1月员工持股平台变更完成后,美芯晟应当授予其的激励股权均得以落实,不存在应当授予但尚未授予的激励股权;就激励股权授予及落实事项,该等合伙人与美芯晟及其股东、董事、监事、高级管理人员、员工持股平台及其合伙人等相关方之间均不存在争议、纠纷或潜在纠纷。

根据发行人的声明和确认,并经本所律师核查,就激励对象获得激励股权纳税事宜,发行人已于2022年1月在主管税务部门就激励对象所获股权激励纳税事项办理了递延纳税备案,激励对象和发行人不存在违反税收相关法律法规规定的情形。

据此,本所【笔者标注:中伦律师事务所】律师认为,2022年落地的员工持股平台合伙人均系2015年至2021年期间的历次股权激励对象,其所持员工持股平台财产份额对应的发行人变更为股份公司前美芯晟有限注册资本数量与授予其的虚拟股对应的美芯晟有限注册资本数量一致;截至本补充法律意见书出具之日,发行人股权激励实施和落地符合《员工股权激励协议》以及员工持股平台《合伙协议》等的约定,不存在纠纷或潜在纠纷,激励对象和发行人不存在违反税收相关法律法规规定的情形。

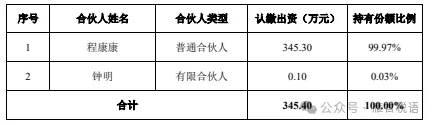

2022年1月激励对象入伙所涉变更登记完成前,3个员工持股平台的出资结构如下:

(1)珠海轩宇

(2)珠海博晟芯

(3)珠海博瑞芯