遇到个税申报异常,先别着急申诉

属于下列情形之一的,可能是正常现象,无需发起异议申诉,建议先与扣缴义务人核实:

1.您的离职时间与收入纳税明细的税款所属期间隔不超过2个月的(扣缴义务人可能会在次月为您申报上月收入)。

2.您与所在的单位还有未结清的收入事项,离职后扣缴义务人仍需为您发放收入并进行扣缴申报。

3.您虽然未在该单位任职,但是曾经从该单位取得所得,如讲课费、顾问费、稿费等收入。

4.被申诉扣缴单位变更名称。

5.被申诉扣缴单位是代为发放工资并申报的劳务派遣方。

2024

案例一

离职时间与收入纳税明细的税款所属期间隔不超过2个月的(扣缴义务人在次月申报上月收入)

小A在2024年3月13日对上海***互联网有限公司提出申诉

申诉类型:曾经在职

申诉事项:

收入纳税明细2023年4月正常工资薪金7000元

本人已于2023年3月从该单位离职,该笔收入从未以任何形式发放到本人手中,请税务机关协助核实,现离职相关合同手续齐全,可供税务机关检查,特此申诉。

经核实

小A于2023年3月离职,2023年3月工资在2023年4月发放,单位申报在所属期2023年4月。该笔收入为扣缴义务人次月申报上月收入,导致错误申诉。

2024

案例二

未在该单位任职,但是曾经从该单位取得所得,如讲课费、顾问费、稿费等收入

小C在2024年4月10日对上海**教育有限公司提出申诉

申诉类型:从未任职

申诉事项:

收入纳税明细2023年6月劳务报酬2000元

我收入纳税明细中有一笔“2023年6月劳务报酬2000元”申报记录,本人从未在该单位任职,也从未收到来自于该单位的任何收入,疑似个人信息被冒用,请税务机关协助核实,特此申诉。

经核实

小C在2023年6月为上海**教育有限公司开展业务培训,该笔收入为讲课费,单位在2023年6月12日支付,并按照劳务报酬代扣代缴申报个人所得税。申诉人申诉不属实,由于该笔收入是小C讲课费收入,导致错误申诉。

2024

案例三

被申诉扣缴单位变更名称

小E在2024年1月10日对上海**传媒有限公司提出申诉

申诉类型:从未任职

申诉事项:

收入纳税明细2023年10月工资薪金5000元

我收入纳税明细中有“2023年10月工资薪金5000元”申报记录,本人从未在该单位任职,也从未收到来自于该单位的任何收入,疑似个人信息被冒用,请税务机关协助核实,特此申诉。

经核实

小E所在单位在2023年9月29日办理了名称变更,2023年10月起收入纳税明细中扣缴单位名称变成新单位。申诉人申诉不属实,由于被申诉扣缴单位为纳税人任职受雇单位,导致错误申诉。

2024

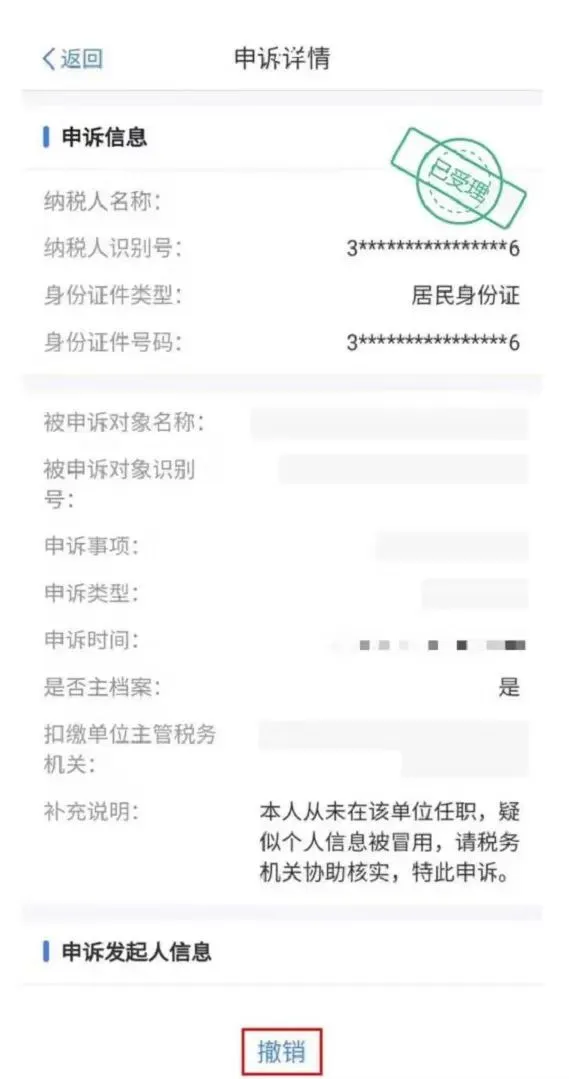

申诉错了,如何撤销?

打开个人所得税APP,登录后通过【办&查】-【异议申诉】:

申诉记录中的申诉状态如为已反馈则无法撤销,如为已受理,则可撤销。