申税小微,我们企业在申报出口退税时,提示需要填报《出口货物收汇情况表》。这张表什么情况下需要填写呢?要如何填写呢?

今天就跟着我们通过五个问答一起来学一学吧!

1 .什么情况下需要填写《出口货物收汇情况表》呢?

1.出口退(免)税管理类别为四类的纳税人,在申报出口退(免)税时,应当向税务机关报送收汇材料。

2.纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的,应当在申报退(免)税时报送收汇材料。

3.纳税人被税务机关发现收汇材料为虚假或冒用的,应自税务机关出具书面通知之日起24个月内,在申报出口退(免)税时报送收汇材料。

4.未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》所列原因的,纳税人留存《出口货物收汇情况表》及举证材料,即可视同收汇。

除上述情形外,纳税人申报出口退(免)税时,无需报送收汇材料,留存举证材料备查即可。税务机关按规定需要查验收汇情况的,纳税人应按照税务机关要求报送收汇材料。

政策依据

《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第八条

2 .收汇材料包含什么?

上述所述收汇材料是指《出口货物收汇情况表》及举证材料。对于已收汇的出口货物,举证材料为银行收汇凭证或者结汇水单等凭证;出口货物为跨境贸易人民币结算、委托出口并由受托方代为收汇,或者委托代办退税并由外贸综合服务企业代为收汇的,可提供收取人民币的收款凭证;对于视同收汇的出口货物,举证材料按照《视同收汇原因及举证材料清单》确定。

政策依据

《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第八条

3.申报期截止之日是什么时候?

企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

《财政部 税务总局关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)第四条规定,纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

政策依据

1.国家税务总局关于《出口货物劳务增值税和消费税管理办法》的公告(国家税务总局公告2012年第24号)第四条第一项及第五条第一项

2.国家税务总局关于《出口货物劳务增值税和消费税管理办法》有关问题的公告(国家税务总局公告2013年第12号)第二条第七项

3.《财政部 税务总局关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)

纳税人申报退(免)税的出口货物,应当在出口退(免)税申报期截止之日前收汇。未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》所列原因的,纳税人留存《出口货物收汇情况表》及举证材料,即可视同收汇;因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,应当在合同约定收汇日期前完成收汇。

政策依据

《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第八条(一)

4 .该如何正确填写《出口货物收汇情况表》呢?

1.登录新电子税局,点击【我要办税—出口退税管理—免抵退税申报】(生产企业)或者【我要办税—出口退税管理—免退税申报】(外贸企业)。

2.以生产企业为例,点击【填写明细】

3.点击【出口货物收汇情况表—新增】

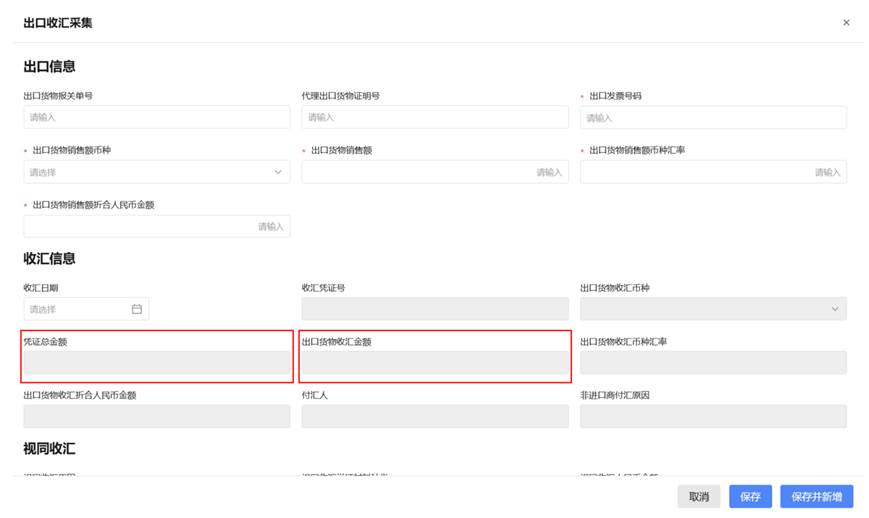

4.根据凭证录入收汇信息,录入完成后点击【保存】。在录入收汇信息时,需注意报关单和收汇凭证的对应问题,具体可分为以下四种情况:

(1)一张报关单对应一张收汇凭证:凭证总金额和出口收汇金额需对应录入该笔银行收款凭证的总收款金额。

(2)一张报关单对应多张收汇凭证:需拆分申报,在出口货物报关单号栏填写相同的报关单号,凭证总金额和出口收汇金额需根据银行收取款项的金额分别填写。

(3)多张报关单对应一张收汇凭证:需拆分申报,凭证总金额需录入该笔银行收款凭证的总收款金额,出口收汇金额需录入对应出口明细的收汇金额。

(4)多张报关单对应多张收汇凭证:需拆分申报,报关单对应的凭证总金额需分别录入多张银行收款凭证的总收款金额,出口收汇金额需分别录入出口明细对应水单的收汇金额。

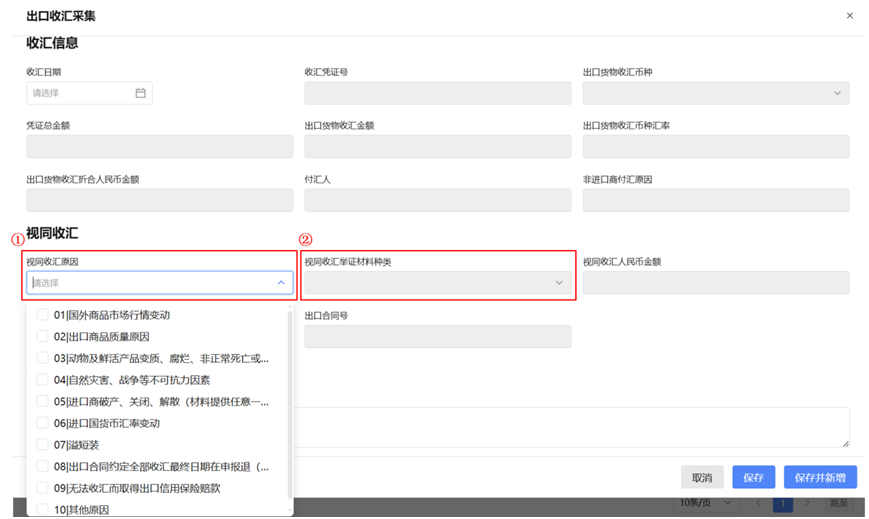

5 .视同收汇的原因有哪些以及需要哪些举证材料?

未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》所列原因的,纳税人留存《出口货物收汇情况表》及举证材料,即可视同收汇。

在出口货物收汇情况表页面点击【视同收汇原因】,再选择【视同收汇举证材料种类】,信息录入完成后点击【保存】。

视同收汇原因及举证材料清单:

1.因国外商品市场行情变动的,提供有关商会出具的证明或有关交易所行情报价资料;由于客观原因无法提供的,提供进口商相关证明材料。

2.因出口商品质量原因的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告等证明材料,或者货物、原材料生产商等第三方证明材料。

3.因动物及鲜活产品变质、腐烂、非正常死亡或损耗的,提供进口商的有关函件和进口国商检机构的证明;由于客观原因确实无法提供商检证明的,提供进口商相关证明材料、货物运输等第三方证明材料。

4.因自然灾害、战争等不可抗力因素的,提供报刊等新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。

5.因进口商破产、关闭、解散的,提供以下任一资料:报刊等新闻媒体的报道材料、中国驻进口国使领馆商务处出具的证明、进口商所在地破产清算机构出具的证明、债权申报证明。

6.因进口国货币汇率变动的,提供报刊等新闻媒体刊登或人民银行公布的汇率资料。

7.因溢短装的,提供提单或其他正式货运单证等商业单证。

8.因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的,提供出口合同。

9.因无法收汇而取得出口信用保险赔款的,提供相关出口信用保险合同、保险理赔单据、赔款入账流水等资料。

10.因其他原因的,提供合理的佐证材料。

政策依据

《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)附件1