清算条件的检查

清算的情形

应清算的情形:1.开发项目全部竣工+完成销售(销售比例100%) 2.整体转让未竣工决算的房地产开发项目 3.直接转让土地使用权

可清算的情形:1.已竣工验收+转让面积比例超过85%(若未达到该比例但剩余面积已自用或出租的) 2.取得销售(预售)许可证满三年仍未销售完毕 3.申请注销税务登记但未办理土地增值税清算手续 4.其他情形(省级税务机关决定)

案例分析

某房地产开发项目销售情况(未取得预售许可证满三年)为:1.普通住宅可售建筑面积22.2万平方米,已售建筑面积20.4万平方米,销售比例91.9%;2.非普通住宅可售建筑面积3万平方米,已售建筑面积3万平方米,销售比例100%;3.其他类型可售建筑面积4.9万平方米,已售建筑面积1.8万平方米,销售比例36.7%。该地适用“三分法”计算土地增值税,请按销售收入比例法分析是否达到清算条件。

部分人认为,非普通住宅和普通住宅销售面积均超过85%,因此满足可清算条件,可以就普通住宅和非普通住宅进行土地增值税清算。应当注意,在进行85%比例核算时,应先确定清算空间范围,即清算单位,该项目是作为一个清算单位出现,也就意味着所有的面积指标、销售比例的指标必须汇总清算,因此该项目真实的销售比例应当为可售建筑面积30.1万平方米,已售建筑面积25.2万平方米,销售比例83.7%,未达到85%,未满足可清算条件。(该比例接近85%,税务机关往往会进行风险分析,分析企业是否可能隐瞒部分销售面积,或虽未隐瞒部分销售面积但将部分开发面积转为自用或对外出租,若存在上述情形,85%的比例将进行重新计算)

若税务机关在查询纳税申报数据中发现,该企业缴纳了不动产租赁收入的增值税,则会进行进一步的实地调查和约谈。如,在本案例中发现企业将面积1万平方米的未售商铺对外招租,并按照取得的收入申报缴纳相应税款。1万平米将并入销售面积计算比例(国税发2009 91号文),调整后的销售比例超过85%。(出租面积计入销售面积不意味着出租面积对应的扣除项目在计算土地增值税时可以扣除,因其未对外销售,所以对应的成本费用不能再计算土地增值税时扣除)

财务报表的检查要点

资产负债表:存货+固定资产+投资性房地产+累计折旧+负债类科目+利润分配+长期股权投资

利润表:主营业务收入+其他业务收入+营业外收入+资产处置损益

现金流量表:货币资金余额+购建固定资产、无形资产和其他账期资产所支付的现金

若企业资产负债表存货减少,利润表主营业务收入未增加,现金流量表现金流动也未增加,很大可能是企业开发产品有转让但隐瞒收入的情形。

若存货减少的同时固定资产等额增加,意味着房地产开发企业将部分的开发产品转为自用,也可能是存货减少的同时投资性房地产增加,意味着房地产开发企业将部分的开发产品对外出租,出租自用在判断可清算条件时需要调整为已售面积。

且房地产开发企业资产负债表反映的累计折旧每年应当变化不大,若某年度累计折旧突然增加并伴随着存货减少、固定资产减少,表明企业将存货转为自用并且计提折旧;部分房地产开发企业存货减少的同时没有确认收入,但是负债类科目减少,表明企业用开发产品抵偿债务,部分房地产开发企业将存货用于股东分配或对外投资(长期股权投资增加但是现金支出未增加),税务机关在进行会计报表检查时会重点关注三张报表的数据勾稽关系进行比对。

若某房地产开发企业固定资产大额增加,但现金流量表中购建固定资产、无形资产和其他长期资产所支付的现金并未增加,往往意味着自用情形的出现,或将自己的开发产品与其他企业的开发产品进行交换。

通过对三张财务报表的分析,税务机关在判断是否符合清算条件时,能够分析出房地产开发企业是否存在隐瞒收入,视同销售(抵债、分红、交换)、自用及出租的情形。(财务负责人和普通会计的区别在于其可以通过报表间的勾稽关系还原一家企业的经营实质,稽查能手和稽查小白的区别在于前者能够准确分析出勾稽关系的矛盾之处)

清算环节的检查

基础资料的分析

如房地产开发项目的增值率是多少(土地项目越久远增值率越高),税负率是多少,过低则存在税收风险。房地产企业分期开发产品的,则容易出现混销不同清算单位产品收入和成本的情形。

对房地产开发产品的业态分布进行分析,如部分房地产开发企业开发住宅的比重较大,那么土地增值税税负偏低则较为合理;若其他类产品比重较大,土地增值税税负依然偏低,则可能存在虚假申报的行为。

对单方指标进行分析,即单方均价(每平方米销售金额)和单方成本(每平方米扣除金额),如果单方均价较低或单方成本较高,往往意味着房地产开发企业隐瞒了收入或虚增了成本。

对面积口径进行分析,面积口径是土地增值税计算的基础数据,房地产开发企业的规划许可证、施工许可证、预售许可证及测绘报告上的建筑面积不尽相同,一般而言测绘报告的面积最为真实和客观,一般作为企业土地增值税清算的依据(税务机关要求企业提供测绘报告)。

通过上述关键指标的分析,可以确定土地增值税检查方向和重点。

清算申报表审核

土地增值税纳税申报表(二)

(从事房地产开发的纳税人清算适用)

1.总收入/已售面积=均价(均价非常重要,但用总收入/已售面积获得的均价意义不大,因为包含的产品类型太多)

2.普通住宅收入/普通住宅已售面积=普通住宅均价(与周边楼盘均价相比较,若过低则可能存在隐瞒收入的情形,具有参考价值)

3.视同销售收入2500万,意味着企业将部分开发产品转移出去,但是未取得现金流入,可能意味着将开发产品抵债、非货币性资产交换或者对外投资,将重点检查视同销售收入的形成原因并重点关注交换价格是否公允。

同样的利用第五行的数据可以获得扣除项目与已售项目进行比较,可以获得单方的扣除金额用于进一步分析。

-

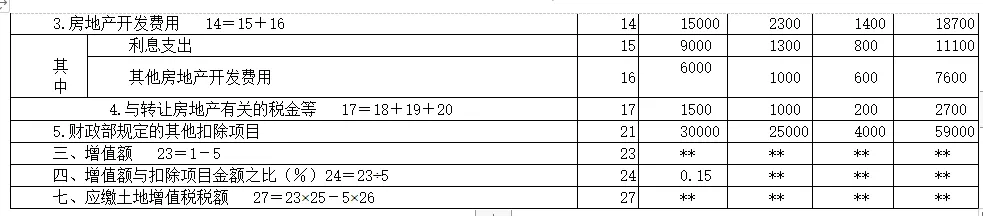

利息支出与其他房地产开发费用数据不相等,证明该房地产开发企业的利息支出是据实扣除不是计算扣除。(15行数值大于16行的检查重点是审核房地产开发企业申报扣除的利息费用能不能按房地产转让项目分摊,是否超标)

-

第17行与转让房地产有关的税金等,营改增前与第一行的收入存在逻辑关系,营改增后,除简易计税外将不具有逻辑关系。

-

24行增值额与扣除项目金额之比是检查的关注重点,普通住宅的增值率0.15小于0.2,意味着企业享受免税的税收待遇,重点关于有无隐瞒收入和虚增成本的情况。

应税收入的检查(清算环节确认收入额)

国家税务总局公告2016年第70号 第一条 营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

案例1:某简易计税项目累计取得含税售房收入1050万元。

分析:企业的会计收入、企业所得税收入、增值税销售额以及土增税收入额保持一致,均为1000万元。

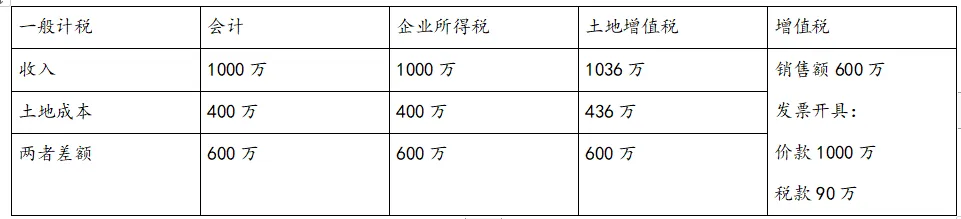

案例2:某一般计税项目累计取得含税售房收入1090万元,可从增值税销售额中扣除的土地价款436万元。

国家税务总局公告2016年第18号 第四条 房地产开发企业中的一般纳税人(以下简称一般纳税人)销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额的计算公式如下:

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%)(已改为9%)

土地增值税应税收入计算步骤如下:

-

计算增值税销售额=(全部价款和价外费用-当期允许扣除的土地价款)/(1+9%)=(1090-436)/(1+9%)=600万元

-

计算销项税额=600*9%=54万

-

计算土地增值税清算收入=1090-54=1036万

借:主营业务成本 436万

贷:库存商品 436万

借:应交税费-应交增值税(销项税额抵减) 36万元

贷:主营业务成本 36万元

(财会2016年22号文,会计成本借贷相抵后为主营业务成本为400万元)

土地增值税的土地成本是从开发成本中取数的,不是从主营业务成本中取数的,计入开发成本的就是436万元,收入与成本同时增加36万,最终差额保持600万元不变。