01

税率

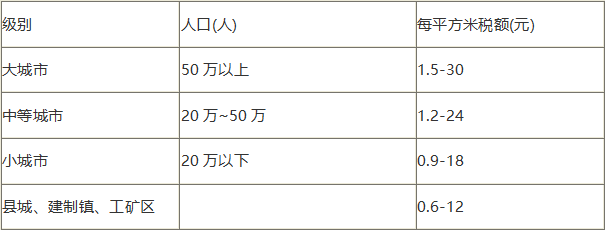

根据《中华人民共和国城镇土地使用税暂行条例》规定,城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米城镇土地使用税年应纳税额。具体标准如下:

1.大城市1.5~30元。

2.中等城市1.2~24元。

3.小城市0.9~18元。

4.县城、建制镇、工矿区0.6~12元。

大、中、小城市以公安部门登记在册的非农业正式户口人数为依据,按照国务院颁布的《城市规划条例》中规定的标准划分。人口在50万人以上者为大城市;人口在20万~50万人者为中等城市;人口在20万人以下者为小城市。城镇土地使用税税率见表:

城镇土地使用税税率

各省、自治区、直辖市人民政府可根据市政建设情况和经济繁荣程度在规定税额幅度内,确定所辖地区的适用税额幅度。经济落后地区,城镇土地使用税的适用税额标准可以适当提高,但须报财政部批准。可适当降低,但降低额不得超过上述规定最低税额的30%。经济发达地区的适用税额标城镇土地使用税规定幅度税额主要考虑到我国各地区存在着悬殊的土地级差收益,同一地区内不同地段的市政建设情况和经济繁荣程度也有较大的差别。把城镇土地使用税税额定为幅度税额,拉开档次,而且每个幅度税额的差距规定为20倍。

02

计税依据

城镇土地使用税以纳税人实际占用的土地面积为计税依据,土地面积计量标准为每平方米。即税务机关根据纳税人实际占用的土地面积,按照规定的税额计算应纳税额,向纳税人征收城镇土地使用税。

纳税人实际占用的土地面积按下列办法确定:

1.由省、自治区、直辖市人民政府确定的单位组织测定土地面积的,以测定的面积为准。

2.尚未组织测定,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准。

3.尚未核发土地使用证书的,应由纳税人申报土地面积,并据以纳税,待核发土地使用证书以后再作调整。

4.对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。其中,已取得地下土地使用权证的,按土地使用权证确认的土地面积计算应征税款;未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直投影面积计算应征税款。

对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税。

03

应纳税额的计算方法

城镇土地使用税的应纳税额可以通过纳税人实际占用的土地面积乘以该土地所在地段的适用税额求得。其计算公式为:

全年应纳税额=实际占用应税土地面积(平方米)×适用税额