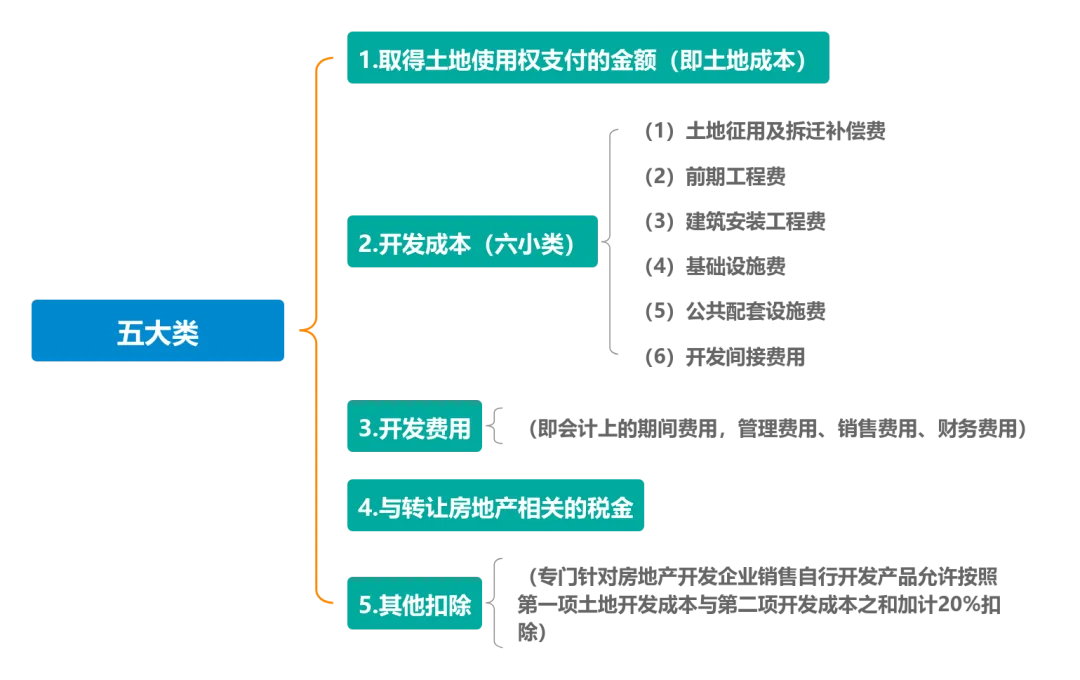

扣除项目

税务稽查对扣除项目的检查重点是土地成本和开发成本。开发费用与其他扣除是衍生出来的,但若开发费用中的利息费用是据实扣除的也是检查的重点之一。

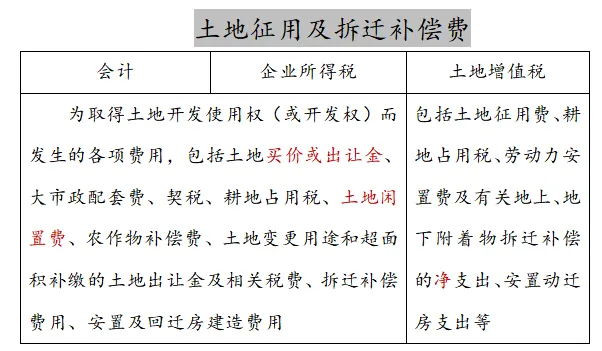

注:土地增值税的扣除项目不含土地买价或出让金、土地闲置费。

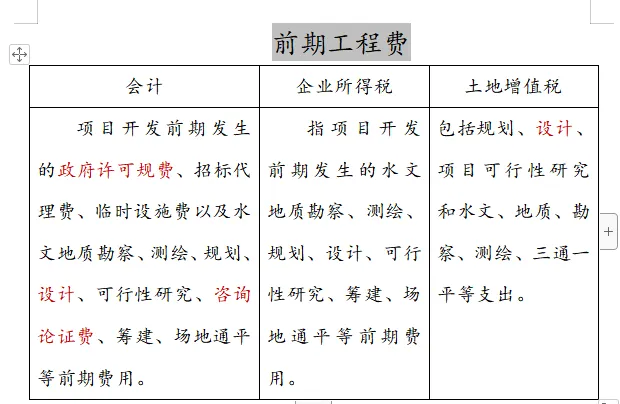

注:措辞有所区别,实质相差不大。

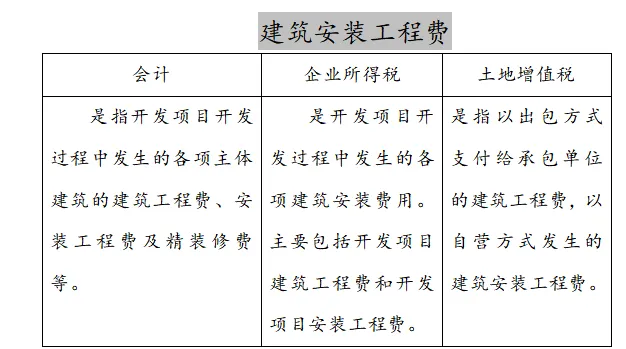

注:建筑安装工程费是开发成本中所占比重最大的支出,三者实质相同。

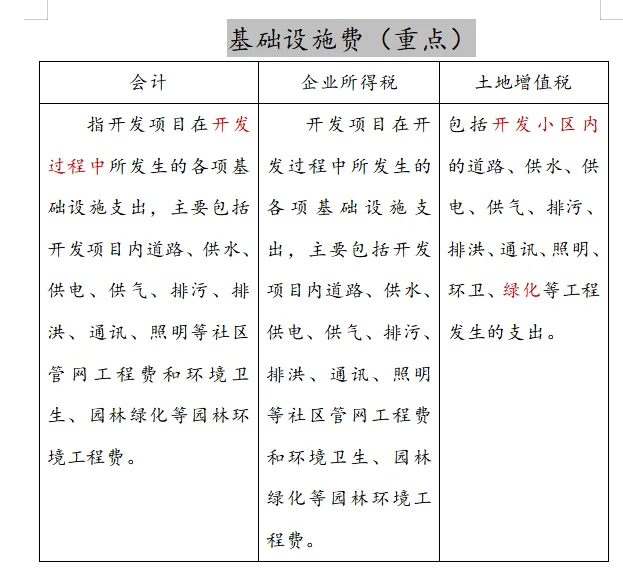

注:会计主要强调的是开发过程中发生的,而土地增值税强调的是开发小区内发生的。开发过程是时间概念,而开发小区是空间概念,这也是为什么一些如红线外支出是否能够扣除引发争议的原因。开发小区内支出从空间上限制了土地增值税允许扣除的范围,因此土地增值税维度下的基础设施费小于会计和企业所得税维度下的。

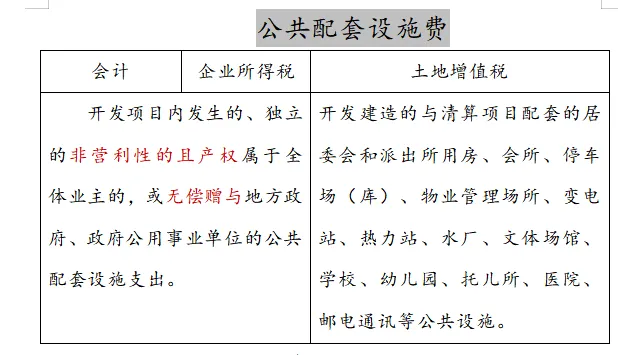

注:土地增值税采取的是列举法。实务中,判断是否属于土地增值税的公共配套设施费往往会参照会计和企业所得税上的算法。即公共配套设施必需是非营利性的且产权属于全体业主,或无偿赠与地方政府···

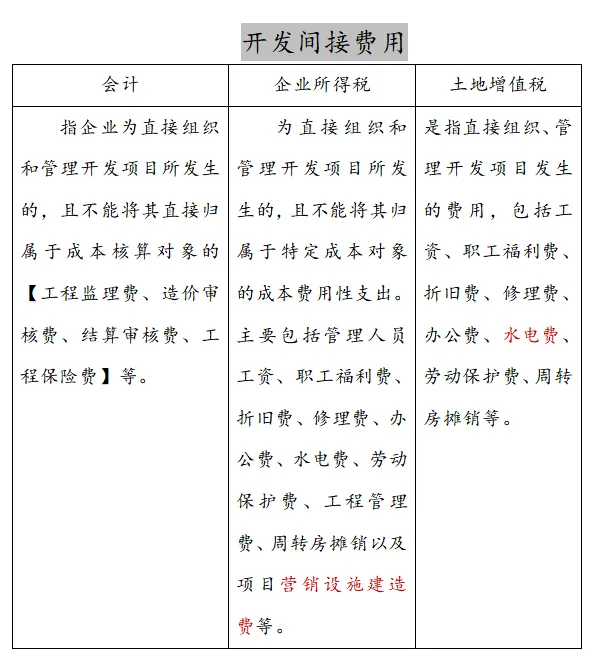

注:极易引起税企争议,开发间接费用核算内容与管理费用类似,会计、土地增值税、企业所得税关于开发间接费用均强调对直接管理和组织开发项目发生的。开发间接费用与制造业制造费用(一个生产车间发生的费用)类似,开发间接费用指房地产开发企业某个开发项目发生的费用。开发间接费用的核算内容中土地增值税与企业所得税有明显的不同,如项目营销设施建造费在企业所得税中被纳入开发间接费用,而在土地增值税中不列入开发间接费用扣除项目而直接列入销售费用。

成本归集与分摊

土地增值税暂行条例实施细则第九条 纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其扣除项目金额的确定,可按转让土地使用权的面积占总面积的比例计算分摊,或按建筑面积计算分摊,也可按税务机关确认的其他方式计算分摊。(土地成本的分摊为占地面积法和建筑面积法两种,其他分摊方法需由税务机关确认)

国税发〔2009〕91号(《土地增值税清算管理规程》) 第二十一条 审核扣除项目是否符合下列要求:(五)纳税人分期开发项目或者同时开发多个项目的,或者同一项目中建造不同类型房地产的,应按照受益对象,采用合理的分配方法,分摊共同的成本费用。(受益对象解决定性问题,合理方法解决定量问题)

土地增值税共同成本的分摊一般采取三次分摊的方法,第一次分摊,某共同成本在不同的清算单位之间进行分摊;第二次分摊,将归集到某一清算单位的共同成本在不同业态的产品间进行分摊;第三次分摊,某一清算单位不同业态产品之间在已售和未售之间进行分摊。